RIVIANは投資すべき?大注目振興EV企業の実態

どうも、アメリカ知るぞーです。

本記事では2021年に大注目されたEVメーカー『RIVIAN(リビアン)』について企業研究をしてみました。投資すべきかどうか、私の見解も載せていますので是非参考にしてください。

■RIVIANってどんな会社?

企業概要

・2009年創業のスタートアップEVメーカー

・本社はカルフォルニア、主工場はイリノイ。ジョージアにも建設予定

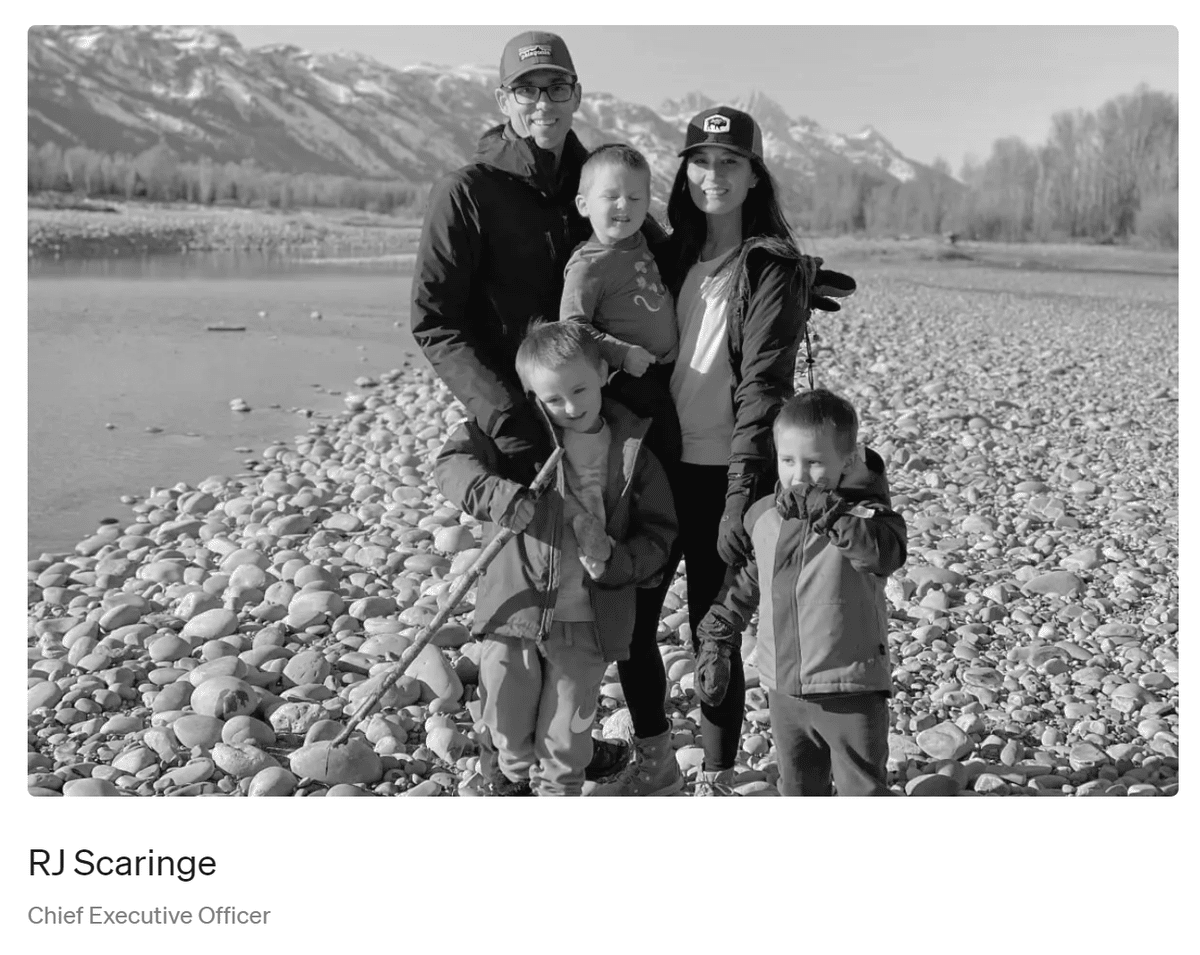

・創業者は38歳と若く3児のパパ

2009年に創業した振興EVメーカーです。カリフォルニア州アーバインに本社を構え従業員は既に一万人以上に上ります。

メインの製造工場はイリノイ、その他にもミシガン、コロンビア、アリゾナにも工場があり、2021年12月の時点でジョージア州にさらに50億ドルの工場を建設する計画を立てています

創業者はR・J・スカリンジ氏でマサチューセッツ工科大学で機械工学の博士号を取得した38歳の3児のパパです。

注目される理由

・アマゾンが7億ドルの出資

・競合のFORDも5億ドルの出資

・ベンチャーキャピタルから380億ドルの巨額調達に成功

アマゾン前CEOのジェフ・ベゾスがRIVIAN創業者のスカリンジ氏に期待していたこともありアマゾンが出資(2019年2月に7億ドル)しています。加えて、ゴリゴリの競合でもあるFord社も出資(2019年4月に5億ドル)しています。さらにコックス・オートモーティブ社からも3億5000万ドル、ベンチャーキャピタルから合計で380億ドルという巨額を集めています。旧三菱自動車の工場を買い取る事で設備投資額を最小化し、上記の様に多額の出資金を瞬く間にかき集められるスカリンジ氏の経営手腕には驚きます。

2021年にバイデン政権となりEV整備を大々的に打ち出したり、政府機関の車を全てEVに変更する方針を出すなど、EV化に関しては大きな追い風もあります。

■RIVIANの扱う製品/サービスは?

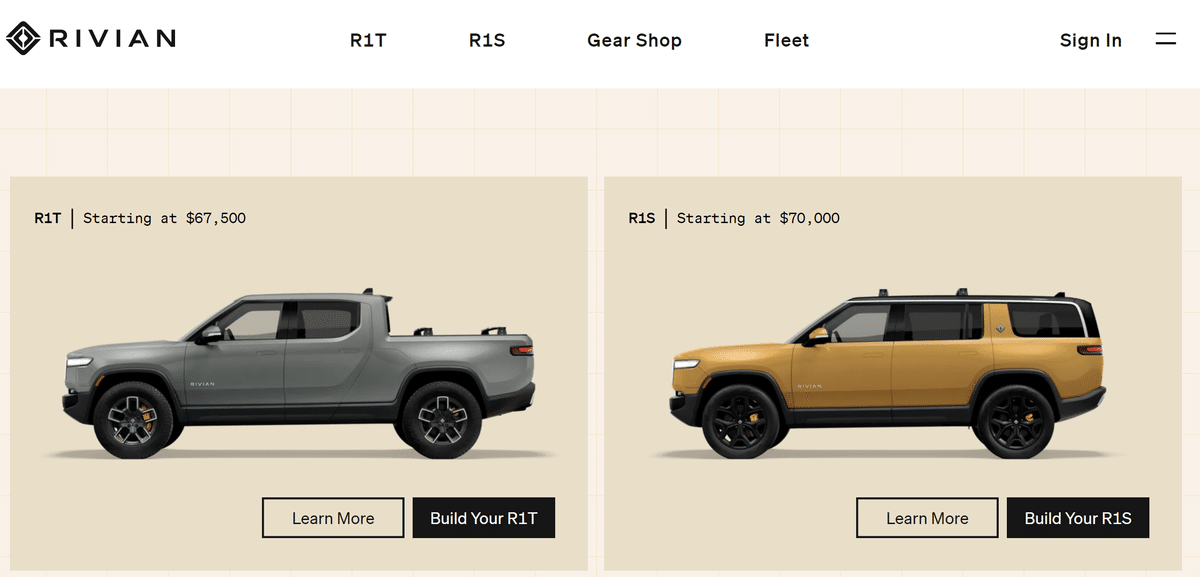

1.ピックアップトラック(R1T)

2.3列シートSUV(R1S)

3.商業用バン(Amazonが10万台発注)

ニュースではピックアップトラックが取り上げられる事が多いですが、3列シートのSUVタイプ『R1S』という車種も存在します。一般向けの車種としてはこの2種類展開になります。

他社や将来のモデルでも採用可能な"skateboard"プラットフォームを用いており、オンロード/オフロード両方で使用可能な設計になっています。同じプラットフォームを使う事で生産コストの最小化と製造工程の効率化を図っているものと考えられます。(TOYOTAはじめ多くの自動車メーカーは採用しています)

更に商業用バンも展開しています。有名なニュースですが、アマゾンから配送用のバンとして10万台の発注を獲得しています。このニュースにより株価も高騰しました。

最低価格は67,000ドル(約730万円)からです。大容量バッテリーや内装オプションやキャンプ用エクステリアを装着していくと100,000ドル(1,100万円)を超えます。

【競合価格比較】

・RIVIAN(R1T):730万円~

・Ford(F150):440万円~

・Tesla(Model X):1,100万円~

・Ford(Mustang E):500万円~

競合機種として2022年に発売予定のFord F150 Lightningが挙げられます。ピックアップトラックの中でも最も人気のあるF-150モデルのEV版です。価格は40,000ドル(約440万円)から大容量バッテリー等搭載すると90,000ドル(約990万円)を超えていきます。

比較するとRIVIANの方が高級路線である事が分かります。根強い人気のF150ファンから顧客を獲得できるか、或いは今までピックアップトラックを乗っていなかった富裕層のファンを作る事が出来るか。ここが注目ポイントになりますね。

Website見るとRIVIANグッズや車載オプションをネットショッピング形式で購入する事が出来ます。Webデザインが非常にスタイリッシュなのは勿論、なんと日本を代表するアウトドアメーカー『Snow peak』の商品が!こんなところでコラボしているとは、日本人にとっては嬉しい発見でした。

■投資妙味は?

・2021年11月にNASDAQへ新規上場

・公開価格は$78

・初値は$106.75(+37%)

・上場来最高値は$179(時価総額17兆円)

注目されたIPO

2021年11月10日にNASDAQ市場に新規上場を果たしました。公開価格78ドルに対して初値は106.75ドル(+37%)を付けました。これは連日大きなニュースとなりました。

株価推移

IPOから7日後の17日には179ドルの高値となり、時価総額は一時1500億ドル(約17兆円)を超えました。しかし12月に入り100ドルを下回り初値より下げて推移をしています。

NASDAQの小型グロース株が軒並み下げているので、そのトレンドに影響されている可能性もあります。一般的には”1月効果”で持ち直すとされていますが、2022年の株価がどうなるか全く予想がつかない状況です。供給台数が見通し通り確保できないと株価の再高騰は難しいかなと個人的には考えています。

決算内容

簡単に財務諸表をレビューします。

・Pre-order:71K Units

・Net Loss:▲$2,227Million

・Operating CF:▲$1,536Million

PLを見るとNet Lossが▲$2,227Mなので約250億円の赤字であることが分かります。

CF計算書を見ると、営業CFは▲$1,536Mで投資CFは▲$1,380Mです。営業CFは赤字が膨らんでいますが、果敢に設備投資を行い投資CFが前年よりも2倍以上に膨れている事が分かります。

アナリスト評価を確認するために上記画像の様にSimply Wall Stを見てみました。スタートアップ企業の為、配当金は全て設備投資に回している事から『DIVIDEND』項目は低く、実績がまだ浅いので『PAST』項目も低いのは当然です。個人的に注目したのは『HEALTH』項目です。財務健全性を表すこの指標が平均よりも高い事が分かります。つまり、上記決算資料の様にCFは赤字ですが、今のところ健全な経営をしていると市場からは評価されている事が見て取れます。

RIVIANの課題は?

・キャッシュフローの黒字化

・チップ不足/物流混乱による供給不足

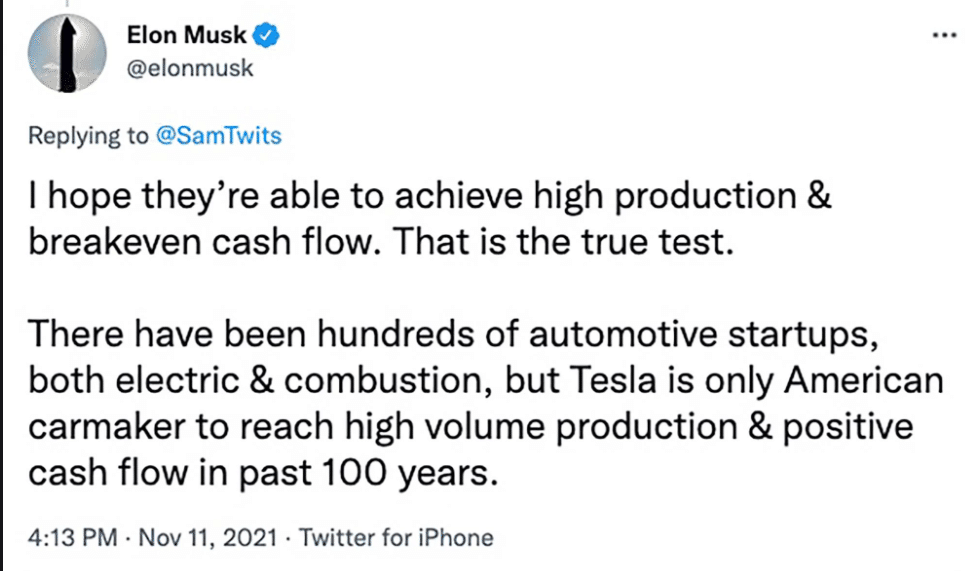

最も大きな課題はキャッシュフローの黒字化です。多くのスタートアップ企業にとっては共通の課題ですが、イーロンマスクは『何百社ものEV関連スタートアップが誕生したが、量産化とCFの黒字化を実現できたのは唯一テスラだけだ』とツイートしています。それくらい難しいのがCF黒字化です。テスラは2021年にようやく赤字から黒字転換出来ました。今後5年~10年かけて投資CFも拡大しながら黒字化が実現できるかどうか見ものです。

直近の課題としては供給懸念です。2021年前半から続く半導体不足とサプライチェーン混乱によって、当初予定していた出荷台数を大幅にビハインドしています。2021年11月時点では供給予測がFordのF150よりも優れていたため受注が重なりましたが、結果として消費者の期待を裏切る形になりました。これが続くとFordのF150が2022年に爆売れしてRIVIANの存在感が薄れてしまいます。

■RIVIANの株は買い?私の判断は、、

上記事項を踏まえ、2022年にRIVIANに投資すべきかどうか。

私の答えは『様子見』です。主な理由としては下記の通り。

・世の中に普及していない

・CFの黒字化の目途が立っていない

・EVメーカー【以外】としての社会貢献度が弱い

私は今ニューヨークに住んでおりますが、RIVIANを実際に見たのはたった一度だけです。供給数から考慮すれば妥当かもしれませんが、まだ消費者からの人気が獲得できているとは到底言えません。ミーハーな金持ちが試しに購入している、そんな感じがしています。

一方、FordのF150が凄まじい人気を誇っており、狭いマンハッタンでも良く見かけます。F150に乗る事が一種のステイタスでもあります。このF150ファンの一部がRIVIANに流れていく状態になったタイミングが私的には投資に踏み切る判断材料の一つだと考えています。

上記の様にテスラ車の普及と株価推移の相関を見てみると、テスラのモデル3が爆発的に売れ始めたのが2018年頃で、株価が暴騰したのは2020年の夏です。期待値先行で値付けされている状態から脱し、製品が大衆化する事で『世の中に必要なもの』として認められたタイミングこそ私は投資を開始すべきと思っています。その他、テスラの様に走行データを集めてそのビッグデータを商用利用する、別途CFを生み出すエネルギー事業を展開している、などのEVメーカー以外の社会貢献度が弱いと感じています。

まだ私自身が『好き』『心から応援したい』と思えていないことが大きいです。テスラほど好きになれるポイントが私の中にはありません。

とは言えRIVIANは2022年に注目している企業の一つです。今後も株価推移やニュースをチェックしていきたいと思います。