企業分析_ ファンケル FY2020/2Q

まずは、はじめまして

訳あって現在色々な企業の決算情報をグラフ化する事をして企業分析してます。今までは内輪のみで使用しておりましたが、より多くの人からご意見を頂きより良いモノにしていきたいと思い始めた次第です。

あくまで ” 素人 ” ですので、温かい目で見て頂けると助かります。

このNoteで心掛ける事

・数字、データという定量的なものだけで企業を見る事

・ 図示化 = わかりやすさ を第一に考え 、基本は図を見てもらうだけ

・この企業に対する皆さんの理解を深める一役を担えるように努める

このNoteから分かる事

・各企業の売上、利益、効率性の推移(約5年分)

・ざっくりと理論株価との現在の株価の比較 ※投資は自己責任ですが。。

・基本、全ての画像はPDFでダウンロード可能

今回は ” ファンケル ”

最近、作成したのがファンケルFY2020/2Qの決算情報でしたので初回はファンケルを投稿させていただきます。基本的にはこのPDFで完結なのですが、勝手がわからずに1枚ずつ説明をこの後にさせて頂きます。

まとめるなら

・売上、利益、効率性のすべてで絶好調!

・業績を好感して株価も大きく上昇!

不安があるとすれば

・キリンとの資本提携のシナジーがいかほどか?

・インバウンドの行方

まずは、” そもそもファンケルとは? "

本当に簡単にですが、ファンケルの概要について見てみたいと思います。

ファンケルは現在の会長・池森賢二氏が1981年設立し、現在は創業約40年で、連結従業員は約1400人となってます。直近の大きな動きとしては、2019年にはキリンとの資本提携を実施しました。

ファンケルは世の中の”不”を解消する事をモットーに取り組み、主に美(化粧品)、健康(サプリメント)の領域を事業としています。

CMでも有名ですが、” 正直品質 ”にこだわり、研究・企画・製造・販売まで全てを手掛けてます。

最初は" 成長性 "から

それでは、まずは ” 成長性 ”を見ていきます。ところどころ ” TTM ” という言葉が出てきますが、

TTM = Trailing Twelve Months の略で、直近12ヶ月の意味

( LTM = Last Twelve Months と同じ意味 )

今回はFY2020の2Qでしたので、FY2019の3Q・4Q、FY2020の1Q・2QがFY2020・2QのTTMとなります。ちなみに

FY = Fiscal Yearの略で、(会計では)年度を意味する

FY2020は2020年度となります。

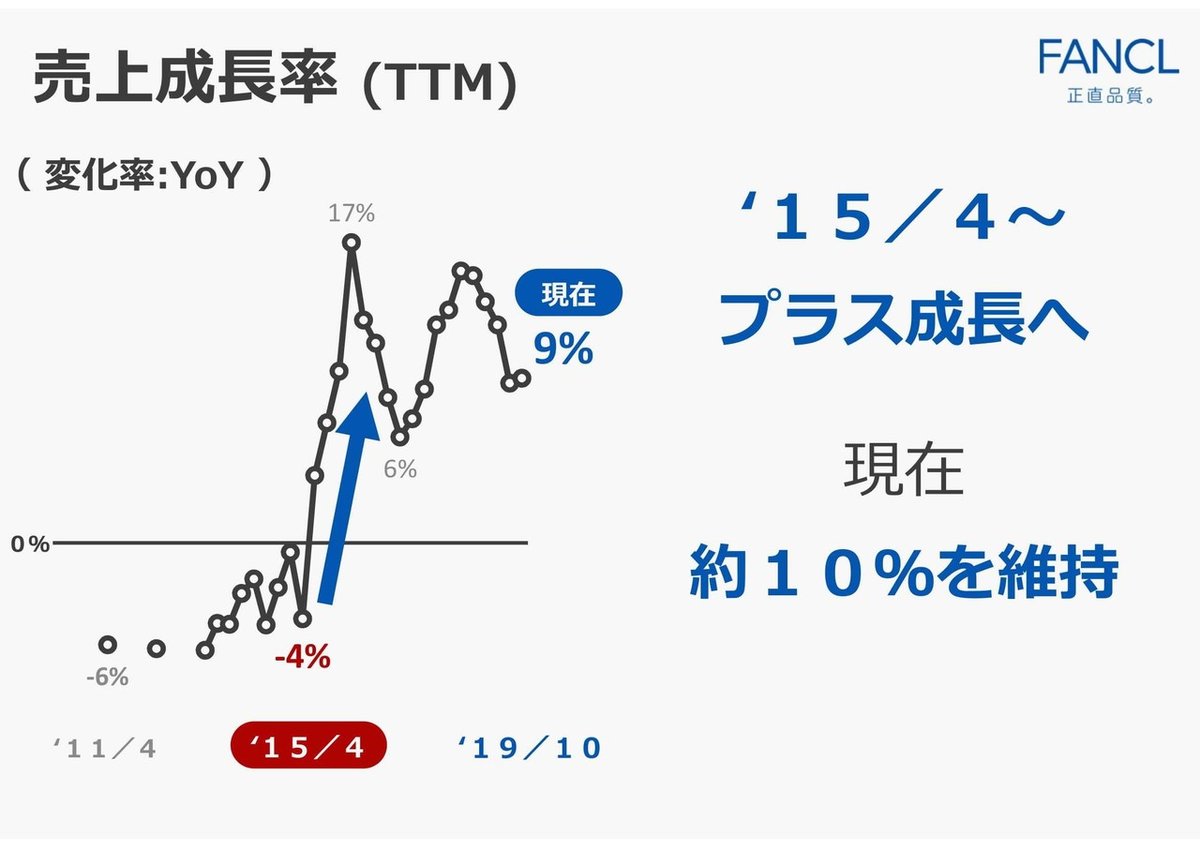

売上は現在過去最高を更新中で売上1284億円、’15/4~からダウントレンドであった売上はプラストレンドに転換し、CAGRで約12%の成長を遂げています。

CAGR = Compound Annual Growth Rate の略で、 年平均成長率

※ざっくりいうと、” 成長率を平均化 " したものです。

例)CAGR10%なら、毎年10%ずつ成長しているのと同じ意味

’15/4~現在までずっとプラス成長を維持しており、現在も約10%を維持しています。

YoY = Year over Year の略で、前年比

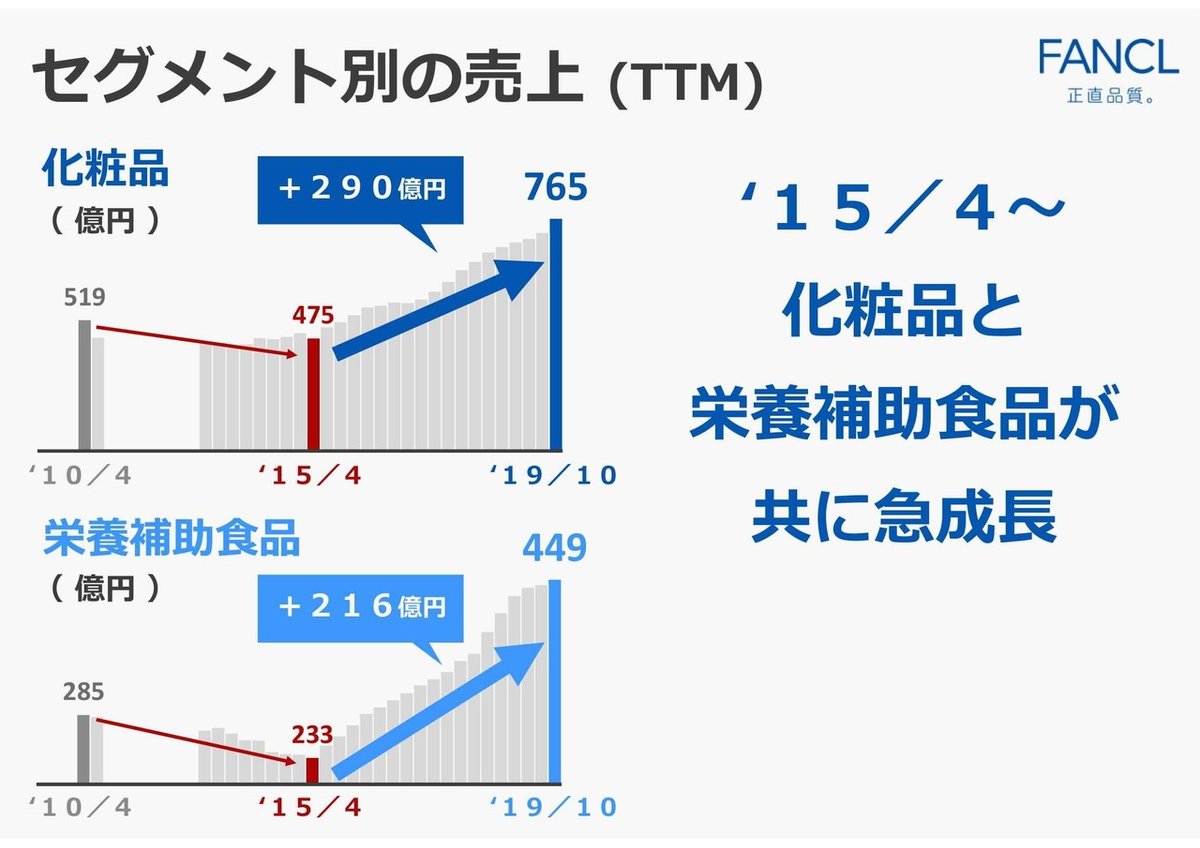

売上を分解していきます。まずは ” セグメント別”。化粧品が主で60%を占め、栄養補助食品(えんきん、カロリミット)が35%を占めます。この2つで95%を占めるので、ファンケルと言えばこの2つのセグメントだけ知っておけば良いと言えます。

このメインの2つのセグメント共に大きく成長しています。

共に成長率も’15/4~ずっとプラス成長を遂げ、現在でも共に10%をキープ。

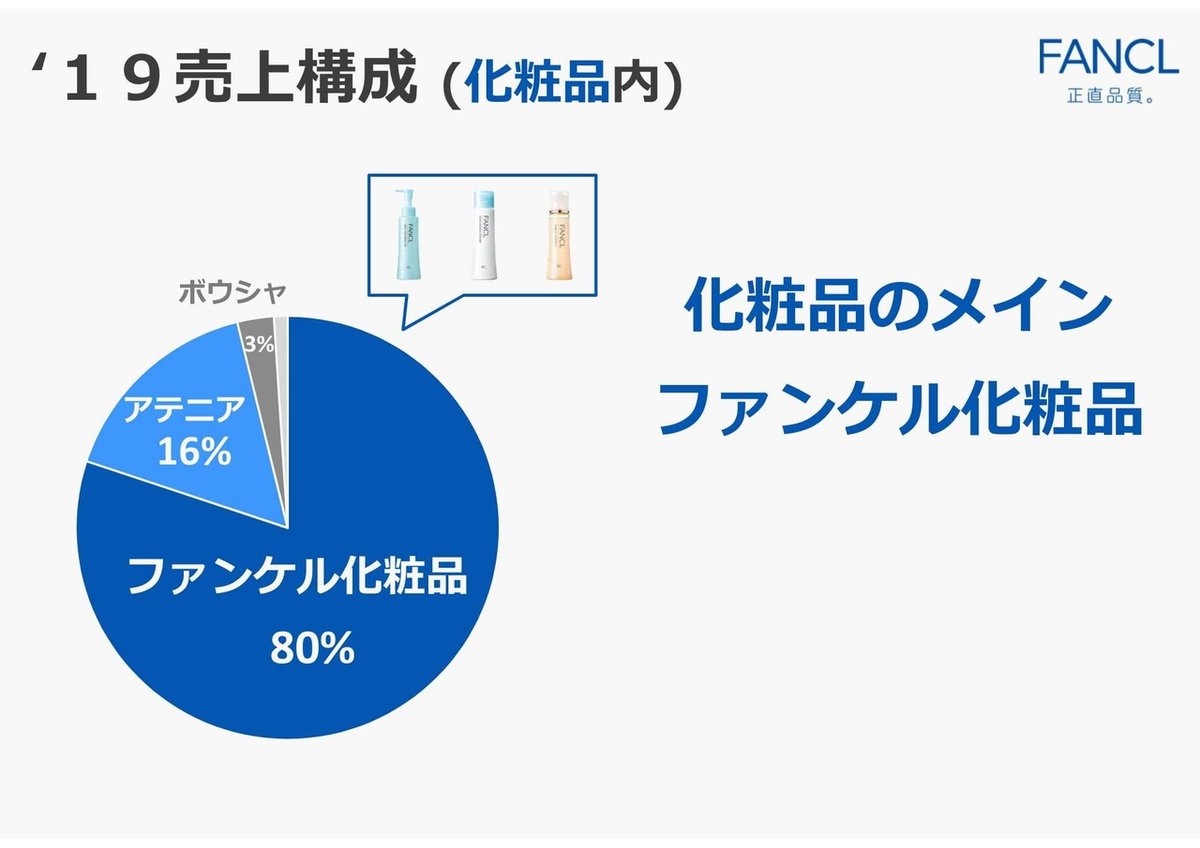

次はメインセグメントである ” 化粧品セグメント " の分解をしていきます。化粧品セグメントは主にファンケル化粧品、アテニア、ボウシャの3セグメントあります。メインはファンケル化粧品で80%を占めています。

化粧品の成長を牽引してきたのは当然と言えば当然ですがこのファンケル化粧品です。’15/4~の売上成長額の合計が約500億円ですので、その約40%はこのファンケル化粧品が作り上げたことになりますね。

つぎは売上を " チャネル(販路)別 "で分解していきます。メインチャネルは通信販売&直営店での販売で合計で約75%を占めます。卸販売(コンビニ、ドラッグストアとかでの販売)も約20%と多いです。海外は10%未満ですので、ほぼ国内での消費となってますね。

チャネル別の売上推移を見ていきます。どのチャネルも大きく成長していますが、特に面白いのは’15/4の時点では ” 通信販売 ” がメインチャネルでしたが、その後 " 直営店 " の売上が多くなりついに通信販売を抜きます。

そして、忘れてはいけない ” インバウンド ” の影響も見ていきます。インバウンドの売上はCAGRで63%の急成長を遂げ、データが入手可能であった’17/4時点では売上の5%程度しかなかったが、現在は売上の14%を占めるまで拡大。

インバウンドによる売上成長は年々減少しているが、それでも現在も約30%を維持

このインバウンドの成長がファンケル全体の成長に占める割合は’17/7~は約30%です。インバウンドの成長が売上の成長を大きく支えていたことが分かります。しかし、今回の2Qではその割合は10%程度へ減少。増税前であった事から駆け込み需要でインバウンドの割合が相対的に少なくなったのでしょうか?今後もこのインバウンドの動向は注意が必要。

次に、”収益性”

個人的に、商品力を表す ” 粗利 ”、本業の儲けである ” 営業利益 ” 、以外の利益は特に重視する必要はないと考えているので、扱っていません。ただし、最終的には " 如何にキャッシュを創出するかが最も重要 "と捉えているので、" グロスキャッシュフロー(税引き後営業利益+減価償却)" は取り扱います。

本業の儲けである営業利益は’17/1~急上昇し、額・率ともに現在は最高値を更新。営業利益は142億円、営業利益率は11%。

利益を分解していく。まずは” 粗利率 ”。年々上昇を続け現在最高値を更新中で粗利率72%。高付加価値商品への移行が成功しているのではと考えてます。

つぎにセグメント別の利益率を見てみます。’17/1~栄養補助食品の利益率が改善しプラス化を果たしていきます。同じく化粧品も利益率が改善し、過去最高の17%、栄養補助食品も大きく改善しの8%となっています。

次にコスト構造を見てみます。前述のとおり、粗利率が年々改善し収益性は改善しています。この中で特に目につくのは、’16に従来10%の費用比率であった広告宣伝費を17%まで拡大する戦略を実施。その効果が大いにあり、ここから売上の拡大期となっていきます。現在はその広告宣伝費を13%まで低下させて利益率を改善。まだまだ従来の10%に比べれば高いので、今後この費用は恐らく圧縮方向に向かい更なる収益性の改善を果たしていく、収穫の時期になるのでしょうか。

収益性の最後に個人的に最も重視する ” グロスキャッシュフロー(CF) ”を見てみます。こちらも’17/1~改善し額・率共に現在過去最高を更新中。グロスCFは現在130億円、率は10%。

グロスCF = 税引後営業利益 + 減価償却費(有形、無形、のれん分含む)

で計算してます。税率は各年度の実効税率を使用。これは基本的にEBITDAに近いですねが、近年は実効税率の低下があるので真のCF創出力としてはグロスCFを使用してます。

これは補足ですが、念のためキャッシュフロー(CF)を見ておきましょう。営業CFは毎年安定的にプラスで、投資CFもほとんどの年で営業CFを下回っているので、FCF(フリーキャッシュフロー)もほぼ毎年プラスとなってます。非常にキャッシュ創出力の良い会社と言えますね。

最後に、" 効率性 "

効率性は 個人的に最も重視する” ROIC ”で見ていきます。ROICについては下記サイトを見てもらうのが良いですかね。

**ROIC = 税引後営業利益 ÷ 投下資本

➡ ざっくりいうと、効率的にお金を使えているか?の指標

投下資本 = 株主資本 + 有利子負債**

で計算しています。ちなみに、

税引後営業利益 = NOPAT( Net Operating Profit After Tax )

という言い方をしますね。

ROICも’17/1から急上昇し、現在は過去最高を更新し21%。

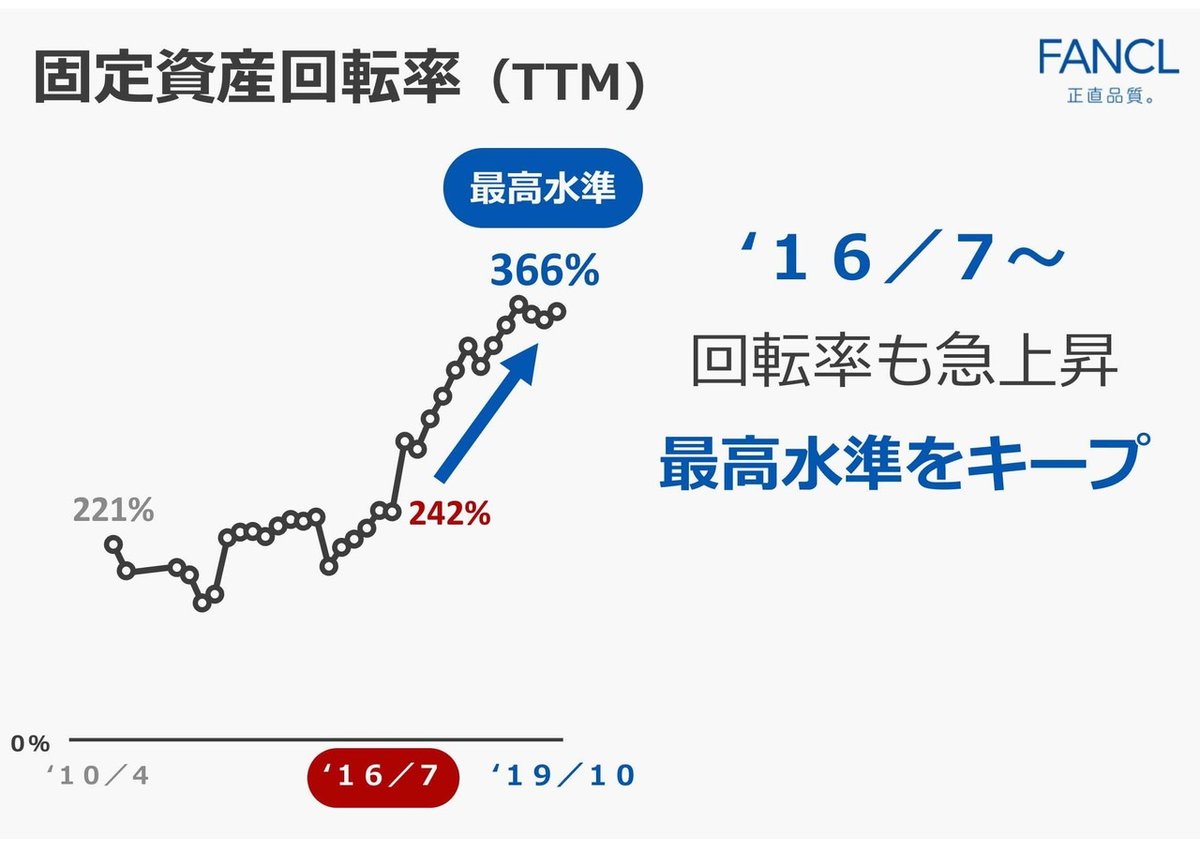

更に、この投下資本回転率を分解していきます。

投下資本 ≒ 固定資産 + 運転資本

投下資本回転率 ➡ 固定資産回転率 、運転資本回転率 を因子と出来る

固定資産回転率も’16/7~から改善し、現在は最高水準をキープ

運転資本の回転期間はやや増えたような感じも受けますが、大きな変動は見受けられません。

各種回転期間を見ても、売上債権&支払債務の回転期間には大きな変化がありません。棚卸資産に関しては、通信販売よりも直接販売や卸販売が増加した事で増加しています。

おまけに、" 株式市場からの評価 "

それではこの業績の変化を市場(株価)はどのように受け止めてきたのかを見てみます。

’10/7月末時点の株価を100%として推移を見てみます。株価が大きく動き出したのは、営業利益やグロスCFが大きく変化し始めてきた’17/1とタイミングが一致します。今では株価は約5倍(’10/7基準)まで株価を上げ、時価総額は約4000億円まで拡大してます。

最後に非常にざっくりとですが理論株価と比較してみます。成長率としては、ベースとしての日本国の成長率として翌年のGDP成長率に売上が成長に転じた’15/4以降は業界の成長率1%を加えて計算してみます。GDP成長率よりも潜在成長率のが適切だったかもですね。。。

比較して見ると、’15/4以降は基本BPS(一株あたり純資産)程度の株価ですが、成長に転じかつ利益が回復局面になる’17/1頃からの上昇を反映しているように見えます。株価の先行性を考えるとそこそこ似た値になってますね。今後のこのFCFと成長性が保てるなら今の株価は適切以上と見えるのですかね。

余談:今後不安があるとすれば

ここまで絶好調なファンケルに個人的な浅い知識で不安をあげるなら、今まで成長を支えてきたインバウンドの動向、キリンとの資本提携の効果ですかね。

インバウンドは1人当りの旅行額が高い中国の動向が良ければそこまで心配ないかなと思いますが(韓国が減ってますが1人当りの旅行額が中国人の3分の1くらいなのでまあいいかなと笑)、今期の売上成長に占めるインバウンドの成長の比率が少なかった事が続かなければ良いかなと感じます。

キリンとの資本提携は個人的には大変面白く高いシナジーが得られるのではと感じてますが、実際どこまで効果が出るか、本当に方向性が合うかの懸念がややありますかね。

注意:このNoteの情報源

・財務データ=有価証券報告書、決算説明資料

・金利情報=財務省:国債金利情報

・国内名目GDP=IMF:IMF DATE

・株価データ=株探

以上となります。

読んでいただきありがとうございました。

もし何かご意見あれば是非お願いします。

次回の題材は何にしようか、多くの人が知っているAmazonあたりが良いかな。

※最新の決算情報はこちら↓