今からでも遅くない財務分析

企業のビジネスモデルは事業内容を言葉で説明しただけで全てを知ることはできません。

例えばテスラは電気自動車の会社として知られていますが、

その財務の優秀さについて語られることは少ないように思います。

今回は「今からでも遅くない財務分析」第一弾として

貸借対照表について説明した上で

テスラの財務を評価しようと思います。

まず最初にかんたんにポイントを一枚の図にまとめてみました。

主要な財務諸表

上場企業には財務諸表と呼ばれる以下の3つの表があります。

1.貸借対照表(Balance Sheet : B/S)

2.損益計算書(Profit Loss Statement : P/L)

3.キャッシュフロー計算書(Cashflow Statement : C/S)

今回はこの中の1.貸借対照表(以下B/S)について説明しようと思います。

貸借対照表とは

以下がB/Sの基本構造を図解したものです。

貸借対照表には大きく5つの項目があり、右側と左側に分かれています。

資金調達方法が示されているB/Sの右側

この右側には会社がどのように資金を集めてきたのかが書かれています。

資金を集めた方法が銀行などからの借入金の場合は負債で、株主から調達した資金は純資産と呼ばれます。

負債は返済が必要な資金ですが、純資産は株主のものなので返済が必要ありません。

負債についてはさらに固定負債と流動負債に分かれます。

例えば銀行から1年以内の短期で借り入れた場合は流動負債、1年以上の長期借入は固定負債に分類されます。

また純資産には株主がその会社に対して直接投資した資本金(または資本剰余金)と、これまでに会社が挙げてきた利益のうち、将来の設備投資のために内部留保に回した分に相当する利益剰余金に分かれます。

純資産の中の利益剰余金は別で説明している損益計算書P/Lの利益の一部が入ってきます。

このようにB/SとP/LはC/Sは独立した財務諸表ですが、それぞれの項目が密接に関係しています。

P/Lは3ヶ月間もしくは1年間に生み出された利益として計算されますが、

B/Sの利益剰余金はこれまでにその会社が挙げてきた利益のおおよその目安となります。

この額が多ければその企業は安定的に利益を出し続けてきたことを意味します。

特に優良企業では安定的に利益を作れているので利益剰余金が大きく、

結果的に純資産の額が大きくなり、反対に負債が占める割合が小さくなります。

負債の割合が小さいということは外部からの資金調達に大きく依存せずに

運営できていることを示しています。

利益で積み上げる内部留保を投資に回すことができており

負債に対する利子などの支払いも必要としないので

その分経営が安定していると評価することができます。

投資先が示されているB/Sの左側

B/Sの右側で調達した資金を何に投資しているかを示しているのが左側です。

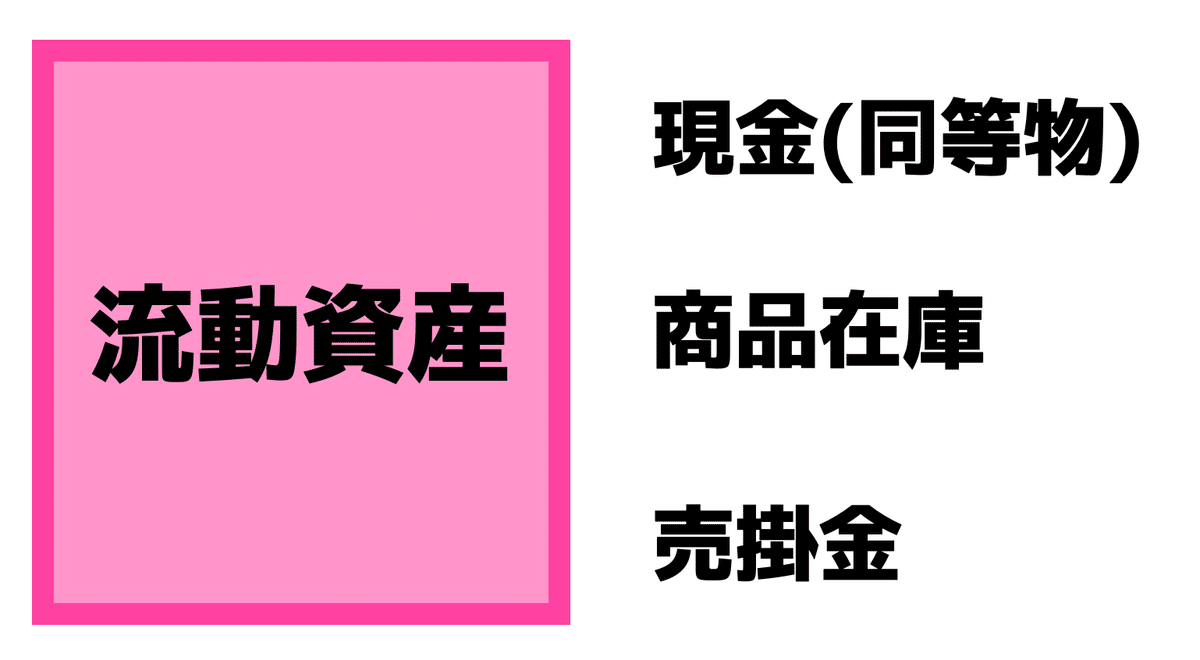

この左側には短期的に現金化することができる、もしくは1年以内に現金される予定の流動資産と、それ以外の固定資産に分けられます。

ここまで読んでいただいた方にはお分かりになったかもしれませんが、

財務分析でいうところの「流動」や「短期」という表現は1年を期限として区切られます。

例えば、一年以内に返済しなければならない借入金は流動負債ですし、一年以内に販売される予定の商品在庫は流動資産となります。

流動資産の中にはこうした在庫のほか、保有している現金や銀行からいつでも現金として引き出せる譲渡性預金などの現金同等物、売掛金などが含まれます。

反対に固定と書かれている場合は一年以上かかる資産性を指します。

そのため、一般的には所有している土地や建物、開発したソフトウェアや特許権などは1年以上存在するものですので固定資産に分類されます。

このうち、形ある土地や建物などの実態として目に見えるものは有形固定資産、ソフトウェアや特許などは概念上のものは無形固定資産となります。

ソフトウェアはコンピューターでソースコードとして目に見えても

いくらでも複製することができる反面、

ソースコードそのものに価値があるわけではなく

アルゴリズムや処理方法そのものに価値があるため

実態のあるものというよりは概念上の存在と言えるわけです。

また無形の固定資産にはのれんと呼ばれるものが含まれます。

のれんは企業が合併や買収などを行った際に、

買収した会社の純資産と買収金額の差額があったときに計上するものです。

具体的な事例については別のnoteでも解説します。

しかし、こうした有形・無形、流動・固定などの分類はあくまで一般論での説明です。

例えば不動産業会社が1年以内で販売する目処が立っている建物などを所有している場合は流動資産になる場合があります。

何が流動資産なのか固定資産なのかは業種業態によって異なるということです。

固定資産の中には有形固定資産と無形固定資産以外にも

「投資その他の資産」と呼ばれるものがあります。

これは長期の保有することを想定している有価証券などで有形でも無形でもない固定資産として扱われます。

ここまでを図解するとこのようなイメージになります。

次に実際のB/Sを見てみることにします。

テスラの貸借対照表

私が保有しているテスラのB/Sを各資産の量に応じて面積を調整した縮尺図がこちらです。

このようにB/Sの各資産の面積を保有量に応じて調整することで見えてくることがあります。

例えば、テスラは世界中にEVやバッテリーを生産する工場を多く保有しています。

そのため、こうした生産設備や工場、建物などの固定資産が635億ドルと

全体の資産の半分以上(53%)を占めています。

テスラの財務を語る上で外せないのが利益剰余金と借入金です。

ポイント①利益剰余金が多い

右側を見てみると流動負債と固定負債を合わせた負債総額は約490億ドルで

純資産の方が圧倒的に多いことがわかります。

先ほども解説したように負債額が純資産より少ないことは企業としての優秀さを示しています。

これはテスラが高い利益率で商品を販売できていることから利益率が高く、

その結果として利益剰余金が積み上がって純資産が増加していることを示唆しています。

ポイント②借入金の少なさ

利益剰余金が多く純資産の全体に占める割合が多いということは

借入金が少ないことを示しています。

その結果、外部からの資金に依存せずに設備投資を行うことができるので

事業の運営コストを減らすことにも繋がります。

その証拠にテスラの現金および現金同等物は現在330億ドルにも達しています。

2023年3Q時点での現金(同等物)は260億ドルでしたから

この1年間で1.3倍もの現金が増えている計算で

これは全体の資産の27%に相当します。

高い利益率によって利益剰余金が増えた結果、現金が急増しており

高金利環境下でも運営コストを抑制しながら

柔軟な設備投資計画を遂行できること。

これこそがテスラの財務の1番の強みと言えます。

ポイント③短期の返済能力の高さ

もう一つの特徴が流動資産と流動負債のバランスです。

流動負債は短期で返済しなければならない負債ですから

すぐに支払いに充てられるだけの短期の資産が必要になります。

テスラの流動資産は564億ドルで流動負債は306億ドルですから

流動資産に対する流動負債の割合は184%となります。

この比率のことを流動比率と呼びます。

流動比率=流動資産 ÷ 流動負債

流動比率は短期の支払いに充てる十分な資産を持っているかを図る安全性に関する指標です。

製造業の流動比率の目安は200%、小売業の目安は160%です。

テスラは製造した商品を卸売ではなく小売業として販売している側面があり

また製造したEVをなるべく早く納車する傾向にあるため、

流動比率180%は低くないと考えるべきです。

さらにいえば現金を330億ドル保有しているということは

流動負債306億ドルを全て一括返済できるだけの十分な余力があるわけです。

そのため短期の支払い能力に関しては非常に高く、

安全性が高いと言えます。

以上のように貸借対照表だけでも企業の利益体質や

返済能力などの財務的な安全性を評価することができます。

需要があればこうしたnoteを今後も少しずつ書いていこうと思います。

もう少し簡単な方がいいとかもっと詳細な分析をしてほしいなど

ご要望やコメントをいただけたら積極的に取り入れていこうと思います。