10月国内企業物価指数・前年同月比は9月から上昇率が僅かに高まるか。9月機械受注(除船電民需)前月比は3カ月ぶりの増加だが、7~9月期の前期比は見通しの+0.2%増加には届かず、若干の減少か。―日本の主要経済指標予測(2024年11月5日)―

10月国内企業物価指数・前年同月比は、先行指標の日経商品指数42種からみて上昇を予測。(11月13日発表)

9月の国内企業物価指数・前年同月比は+2.8%になりました。コメ価格高騰の影響で、上昇幅は8月の+2.6%から拡大しました。43カ月連続前年同月比プラスでした。

供給不足だったコメを含む「農林水産物」の上昇率は+12.4%で、8月の+5.4%から大幅に拡大しました。「電力・都市ガス・水道」は+7.9%上昇しましたが、電気・ガス代の負担軽減策の再開で、上昇幅は8月の+10.5%から縮小しました。

国内企業物価指数・前年同月比は22年12月の+10.6%をピークにして23年12月+0.3%・24年1月の+0.3%まで鈍化傾向でしたが、2月は+0.7%と14カ月ぶりに前月を上回りました。その後も3月以降7月まで前年同月比は概ね上昇傾向でした。8月は8カ月ぶりに鈍化しましたが、9月に再び上昇しました。

10月の国内企業物価指数の前年同月比は+2.9%程度と9月の+2.8%からやや上昇率が高まると予測します。毎年7月から9月に適用される夏季電力割増料金が適用されなくなることで、10月では前月比▲0.2%程度分、毎年低下要因になります。23年10月の前月比は▲0.2%でした。今年10月の前月比は▲0.1%になると予測します。関連指標の日経商品指数42種は国内企業物価指数・前年同月比が上昇を示唆しています。

国内企業物価指数に対し先行性がある関連指標の日経商品指数42種は、10月は前月比+0.2%と2カ月連続上昇しました。

10月では非鉄が前月比+5.6%と上昇しました。中東情勢悪化を受けバイオ燃料需要が高まり、またブラジルでの干ばつの影響も価格を下支えしたことで、食品は前月比+0.9%上昇しました。

一方、石油は前月比▲0.9%下落しました。原油価格が上昇したことで政府支給の補助金が増加した。補助金増加が石油元売りの卸値を押し下げ、業者間転売価格が低下しました。

日経商品指数42種全体の10月前年同月比は+4.1%で、9月+4.0%から0.1ポイント上昇率が高まり、国内企業物価指数・前年同月比も上昇するとみました。

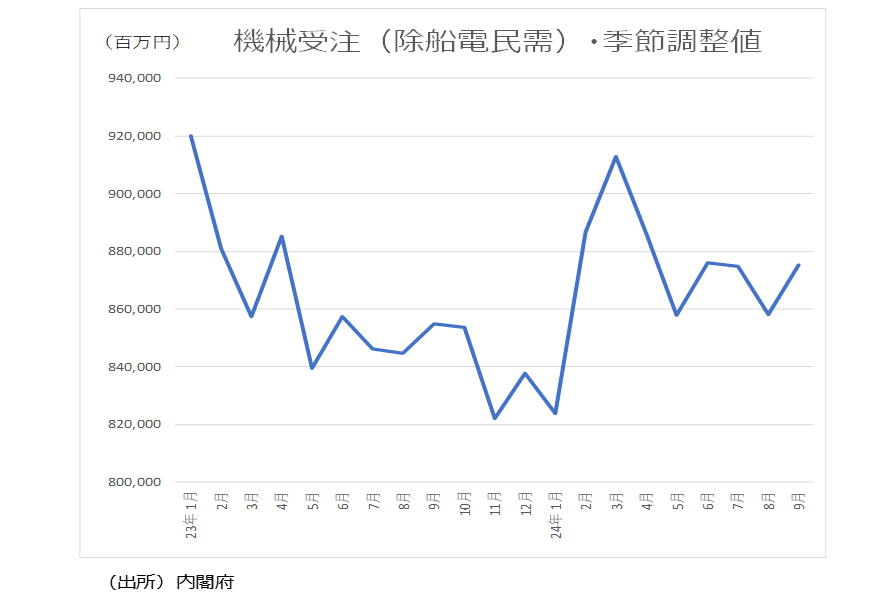

9月機械受注(除船電民需)の前月比は+2.0%程度と3カ月ぶりの増加を予測。3カ月移動平均は2カ月連続横ばい圏か。(11月18日発表)

設備投資の先行指標である機械受注(船舶・電力除く民需、以下、除船電民需)の8月前月比は▲1.9%と2カ月連続の減少になりました。

製造業は前月比▲2.5%と3カ月連続の減少。17業種中、パルプ・ 紙・紙加工品、食品製造業など8業種が増加で、「その他輸送用機械」、情報通信機械などの9業種は減少となりました。非製造業(除船電)は▲7.7%と3カ月ぶりの減少になりました。非製造業・全体では▲2.3%と3カ月連続の減少でした。12業種中、通信業、不動産業などの5業種で、運輸業・郵便業、卸売業・小売などの7業種は減少になりました。

8月の機械受注(除船電民需)の前年同月比は▲3.7%で2カ月ぶりの減少になりました。

8月の機械受注(除船電民需)の大型案件はありませんでした。7月の機械受注(除船電民需)の大型案件は非製造業・運輸業・郵便業の通信機1件でした。

8月の機械受注(除船電民需)の3カ月移動平均は前月比0.0%と横這いになりました。内閣府の基調判断は、4月までの「機械受注は、持ち直しの動きがみられる」から下方修正された5月と、6月、7月に続いて、8月も4カ月連続「機械受注は、持ち直しの動きに足踏みがみられる」になりました。

9月機械受注(除船電民需)の前月比は+2.0%程度と3カ月ぶりの増加を予測します。機械受注(除船電民需)の3カ月移動平均は前月比▲0.0%程度と8月の0.0%に続き、横ばい圏になると予測します。8月の前年同月比は▲2.9%程度と2か月連続減少になると予測します。

予測通りだと、機械受注(除船電民需)の7~9月期・前期比は見通しの+0.2%の増加に届かず、▲0.5%程度の減少になります。見通し達成には9月の前月比が+4.2%以上必要です。

関連データである、日本工作機械工業会の工作機械の国内向け受注額をみると、24年9月の前年同月比は▲7.8%です。21年3月から22年8月まで18カ月連続増加となった後、19カ月ぶりの減少になった22年9月は▲8.9%でした。以降、10月▲11.4%、11月▲8.7%、12月▲17.4%、23年1月▲1.7%、2月▲20.2%、3月▲18.0%、4月▲21.5%、5月▲23.6%、6月▲30.4%、7月▲24.2%、8月▲31.0%、9月▲14.1%、10月▲24.5%、11月▲28.4%、12月▲9.5%のあと、24年に入って1月▲29.5%、2月▲16.4%、3月▲0.2%、4月▲12.8%、5月▲7.9%、6月▲0.1%、7月▲9.3%、8月▲9.9%に続き、25カ月連続の減少になりましたが、24年9月はマイナス幅が縮小しました。

景気ウォッチャー調査の24年9月設備投資関連・現状判断DIは58.3、先行き判断DIは53.1。

景気ウォッチャー調査の設備投資関連・現状判断DIは、24年1月46.4(回答したウォッチャー7人)、2月48.1(同13人)、3月53.6(同7人)、4月58.3(同9人)、5月71.4(同7人)、6月60.0(同5人)、7月57.1(同7人)、8月54.2(同6人)、9月58.3(同3人)と推移しています。7カ月連続で景況判断の分岐点50を上回っています。24年9月では、「コロナ禍後の人流回復に伴って、経済の好循環サイクルが生じていることで、道内でも設備投資に積極的な民間企業が出てきた。人手不足を補う面もあるが、建設業でDX投資が進んでいるほか、これまでIT投資に慎重であった中小企業においても、将来の需要取り込みに向けて積極的な設備投資を行う企業が増えている。(北海道:通信業(営業担当))」というコメントがありました。

また、設備投資関連・先行き判断DIは24年1月60.0(回答したウォッチャー10人)、2月62.6(同11人)、3月50.0(同7人)、4月50.0(同8人)、5月52.8(同9人)、6月37.5(同4人)、7月44.4(同4人)、8月62.5(同8人)、9月53.1(同8人)と推移しています。24年9月では、「自動車関連製品の受注は順調で、計画を上回るペースで推移している。産業用製品についても企業の設備投資需要に影響を受け、順調な受注状況である。一方で為替変動が今後の輸出に影響を与える可能性があり、リスク要因となっている。(北陸:一般機械器具製造業(経理担当))」というコメントがありました。

※なお、本投稿は情報提供を目的としており、金融取引などを提案するものではありません。¥¥¥