2月国内企業物価指数・前年同月比は1月より上昇率を高めると予測。1月機械受注(除船電民需)の前月比は2カ月連続の増加を予測―日本の主要経済指標予測(2024年3月5日)―

2月国内企業物価指数・前年同月比は+0.5%程度と、電気・ガス価格激変緩和対策効果一巡などで1月の+0.2%から上昇率高めるか。(3月12日発表)

1月の国内企業物価指数・前年同月比は+0.2%になりました。21年3月からエネルギー価格高騰や円安を背景に35カ月連続前年同月比プラスが続いていますが、22年12月の+10.6%をピークにして前年同月比は鈍化傾向です。飲食料品、輸送用機器などをはじめ、原材料やエネルギーなどのコスト上昇を転嫁する動きが引き続きみられていますが、コスト上昇分の価格転嫁の影響は緩やかになってきたようです。なお、上方修正された23年12月の+0.2%まで12カ月連続で鈍化してきましたが、24年1月は23年12月と同じ伸び率でした。21年2月の▲0.9%以来の低い伸び率でした。

2月の国内企業物価指数の前年同月比は+0.5%程度と、23年2月の前月比が政府の電気・ガス価格激変緩和対策による値引き開始が反映されたことなどで▲0.3%と低下した反動もあり、2月の前年同月比は+0.5%と1月の+0.2%から上昇率を高めると予測します。前月比は+0.1%とみました。

国内企業物価指数に対し先行性がある関連指標の日経商品指数42種は、2月は前月比+0.2%と2カ月連続の上昇になりました。

イエメンの親イラン武装組織フーシによる商船攻撃が収まらず紅海の航行停滞が長引くとの見方が根強いようです。中東情勢の悪化を背景に原油価格が上昇、円安基調が国際商品の円建て価格を押し上げ、原油由来の商品の価格は上昇しました。

景気のもたつきが続く中国の消費が大きい非鉄は低下しました。中国で余剰となったステンレス鋼が日本などにも安値で輸出されており、日本国内の流通価格の下押し圧力を強めています。

2月の日経商品指数42種の前年同月比は+2.5%で、1月の+3.0%から0.5ポイント鈍化しました。

1月機械受注(除船電民需)・前月比は2カ月ぶりの増加を予測(3月18日発表)

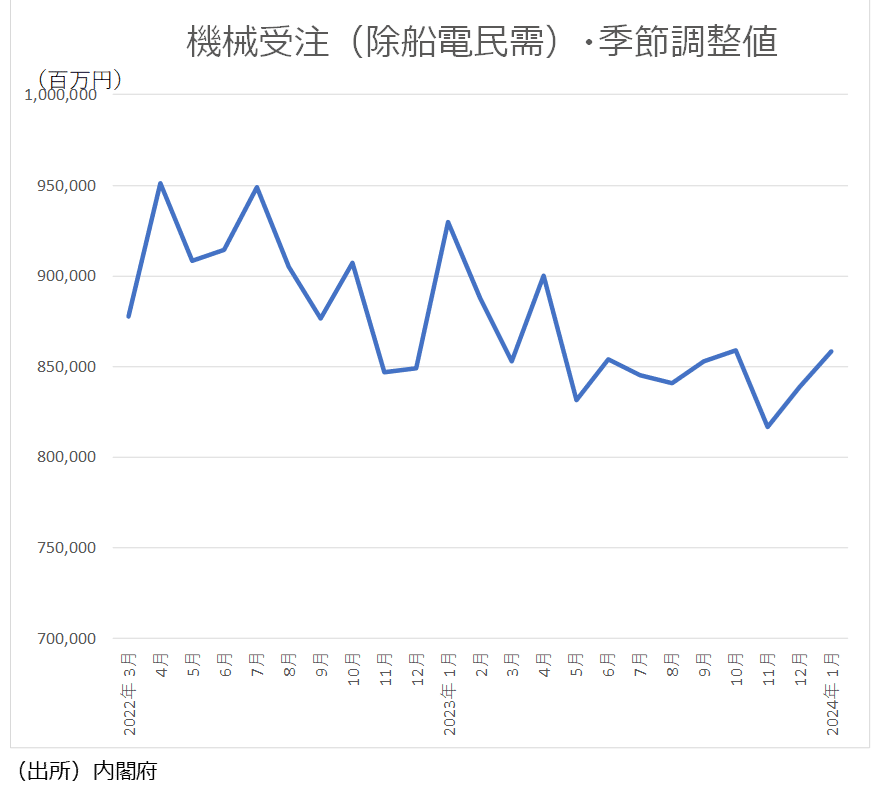

設備投資の先行指標である機械受注(船舶・電力除く民需、以下、除船電民需)の12月前月比は+2.7%と2カ月ぶりの増加になりました。製造業は前月比+10.1%と2カ月ぶりの増加で、化学、情報通信機械などからの受注が増加しました。船舶と電力を除く非製造業が前月比▲2.2%の2カ月連続で減少となりました。運輸業・郵便業や通信業からの受注が減少しました。

機械受注(除船電民需)の大型案件は0件でした。11月は非製造業・通信業の通信機1件でした。機械受注(除船電民需)の3カ月移動平均が▲0.6%の減少で、内閣府の全体の基調判断は14カ月連続で「足踏みがみられる」になりました。

1月機械受注(除船電民需)の前月比は+2.3%程度と2カ月連続の増加を予測します。1月の前年同月比は▲7.7%程度と12月の▲0.7%から減少率が拡大し、11カ月連続の減少になると予測します。なお、23年4~6月から10~12月までの達成率の3期の単純平均0.925をかけて、かなり慎重に割り引いて求められた1~3月期の見通しは前期比+4.6%程度の増加で、達成には1月から3月まで各月前月比+2.3%ずつの増加が必要です。1月前月比が予測通りならば、達成に向け順調なスタートを切ることになります。

関連データである、日本工作機械工業会の工作機械の国内向け受注額をみると、24年1月の前年同月比は▲29.5%です。21年3月から22年8月まで18カ月連続増加となった後、19カ月ぶりの減少になった22年9月は▲8.9%でした。以降、10月▲11.4%、11月▲8.7%、12月▲17.4%、23年1月▲1.7%、2月▲20.2%、3月▲18.0%、4月▲21.5%、5月▲23.6%、6月▲30.4%、7月▲24.2%、8月▲31.0%、9月▲14.1%、10月▲24.5%、11月▲28.4%、12月の前年同月比▲9.5%に続き、17カ月連続の減少になりました。

景気ウォッチャー調査の24年1月設備投資関連・現状判断DIは46.4、先行き判断DIは60.0

景気ウォッチャー調査の設備投資関連・現状判断DIは、23年2月41.7(回答したウォッチャー3人)、3月64.3(同7人)、4月54.2(同6人)、5月50.0(同6人)、6月52.1(同12人)、7月53.6(同7人)、8月50.0(同4人)、9月60.0(同10人)、10月50.0(同7人)、11月50.0(同7人)、12月59.4(同8人)、24年1月46.4(同7人)と推移しています。1月では、「取引先の設備投資の状況や今後の見込みについて話を聞くと、長期的には半導体関連及びその周辺産業への期待が大きいものの、実体経済への波及については、額や時期なども含めて、具体的なイメージがなく、現在の景気のやや良い状態から、どのように変化するのか判断にちゅうちょしている。当社も同様の状況にある。(北海道:通信業(営業担当))」というコメントがありました。

また、設備投資関連・先行き判断DIは23年2月57.1(回答したウォッチャー7人)、3月62.5(同4人)、4月75.0(同2人)、5月71.4(同7人)、6月52.8(同9人)、7月60.7(同7人)、8月54.2(同6人)、9月62.5(同6人)、10月58.3(同6人)、11月50.0(同13人)、12月45.8(同6人)、24年1月60.0(同10人)と推移しています。1月では、「能登半島地震の発生は被災地域の経済活動に悪影響を与えているが、既に一部の企業が生産活動を再開するなど復旧に向けた動きも見られ、低迷の長期化は避けられる見込みである。日本経済では内需主導で緩やかに回復する見通しであり、好調な企業収益が物価高を上回る賃上げや将来を見据えた設備投資の拡大などの前向きな支出につながると予想され、また、高水準の企業収益を支えに、企業の設備投資は増加すると考えられる。人手不足の深刻化を背景に省力化などに向けたデジタル投資が活発化するほか、生産拠点の国内回帰も進展し、企業の採用意欲の底堅さは今後もしばらく続くのではないかと予想している。(九州:学校[大学](就職支援業務))」というコメントがありました。

※なお、本投稿は情報提供を目的としており、金融取引などを提案するものではありません。