10月「景気ウォッチャー調査」では、政治、円安、物価高、10月の気温などが景況感を下押し。現状判断DIは僅かだが2カ月連続低下。先行き判断DIは2カ月連続低下。「ボーナス」関連先行き判断DIは60.0。―景気の予告信号灯としての身近なデータ(2024年11月12日)―

10月の現状判断DI(季節調整値)は47.5、前月より▲0.3ポイントと僅かに低下。家計動向関連は前月より低下だが、企業動向関連と雇用関連が前月より上昇。

10月「景気ウォッチャー調査」では、現状判断DI(季節調整値)が47.5となり、前月より▲0.3ポイントと僅かに低下しました。内訳をみると、物価高や残暑の影響などで、家計動向関連は前月より+0.6ポイント低下しましたが、企業動向関連が前月より+0.2ポイント上昇、雇用関連が前月より+0.4ポイント上昇しました。なお、家計動向関連の中では、インバウンドの下支えがあるサービス関連は前月より+3.7ポイント上昇しました。

内閣府の景気判断は、10月は「景気は、緩やかな回復基調が続いている」と判断据え置きになりました。8月に7月までの「緩やかな回復基調が続いているものの、このところ弱さがみられる」から「景気は、緩やかな回復基調が続いている」に15カ月ぶりに上方修正となり、9月・10月では判断据え置きになりました。

10月の現状水準判断DI(季節調整値)は46.2となり、前月より▲1.7ポイント低下しました。なお、製造業は、現状水準判断DIでは前月より▲1.7ポイント低下しましたが、現状判断DIでは前月より+0.7ポイント上昇しました。「製造業の水準は芳しくはないものの、方向的には良くなっている」と思った景気ウォッチャーがいるということだと思われます。

総選挙で与党過半数割れの影響が出て、10月の「政治」関連先行き判断のコメント数は50名と3カ月前の16.7倍に。「103万円」先行き判断DIは25.0。

「景気ウォッチャー調査」での、政治を景気判断の材料とするコメント数は、7月調査の現状判断0名、先行き判断3名のように通常は少ない状況です。

但し、今回10月調査では、総選挙での与党過半数割れの影響が出て、政治を景気判断の材料とするコメント数が現状判断5名、先行き判断50名と多くなりました。

先行き判断では「選挙の結果により政治の混乱が予想され、警戒感からしばらくは庶民の消費意欲が鈍化すると予想している」という九州のタクシー運転手のコメントや、「政治の動き、金利の動向、物価上昇等が懸念される」という四国の建設業経営者のコメントに代表されるように「やや悪くなる」と判断したコメントも多く、10月の先行き判断DIが38.5とかなり弱い数字になりました。

なお、年収の税制上の壁である「103万円」に関するコメントは、先行き判断で3名あり、「103万円」関連先行き判断DIは25.0となっています。「物価はまだ上がる傾向にある。時給上昇により給与は増えつつあるが、税制上の103万円の壁、社会保険における130万円の壁が変わらないため、労働者の時間短縮や出勤日数が減少するだけで根本的な解決にはなっておらず、店の負担が増えている」という北陸のスーパー店長のコメントがありました。

「気温」関連現状判断DIは40.1で9月から8ポイント悪化、景況感の悪化要因に。

今年は10月になっても残暑が厳しく、「気温」関連現状判断DIは40.1で9月48.1から8ポイント悪化し、景況感の悪化要因になりました。なお、2~3カ月先の先行き判断での10月「気温」関連DIは54.7と気温が落ち着けば、景気に対するマイナスの影響が無くなるとみているのか、景気判断の分岐点の50を上回っています。

南関東の百貨店・店長が「年末消費や12月以降の気温低下による冬物衣料のニーズに期待はしているが、現時点では針が動くほどの与件はない」いう「変わらない」という判断のコメントをしています。

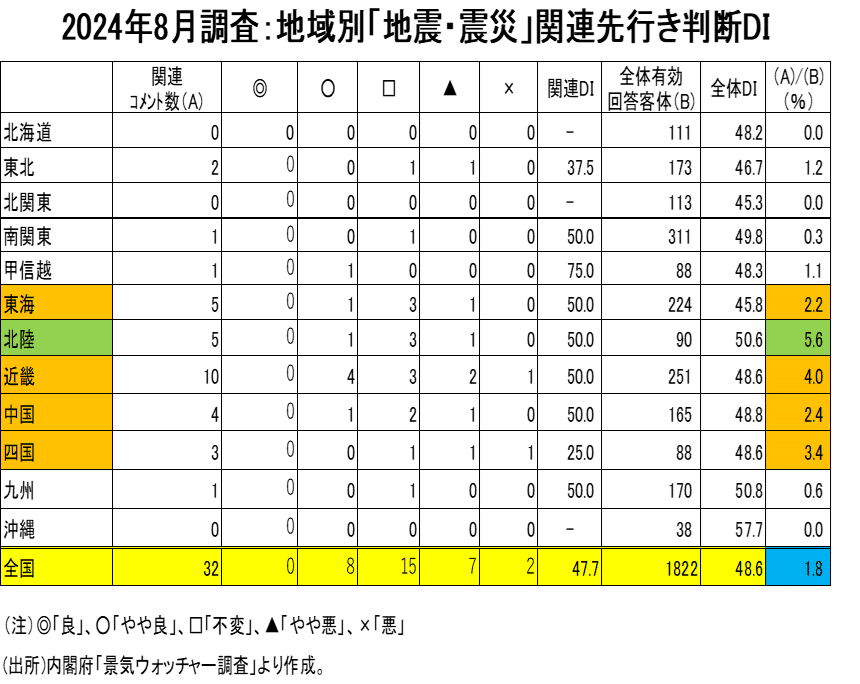

南海トラフ地震臨時情報の影響薄らぐ、10月の「地震or震災」関連コメント数は1ケタに減少。

8月8日に気象庁が、「南海トラフ地震臨時情報(巨大地震注意)」を発表したことなどで、7月で6名だった先行き判断のコメント数は8月に32名に増加しましたが、その後落ち着き9月では12名に、10月では8名に減少しました。

10月の「不正」関連判断DIからみて、自動車メーカーの型式不正問題のマイナスの影響は無くなった模様。

24年は自動車の認証不正問題が景気動向指数の基調判断の攪乱要因になるという悪影響をもたらしました。しかし、その影響はそろそろ落ち着きそうです。

10月「景気ウォッチャー調査」でも、「不正」というワードを使ったコメントは、現状判断、先行き判断とも、9月と同じく1名ずつでした。10月の関連判断DIは、現状50.0、先行き75.0になりました。現状判断では九州の乗用車販売店・役員が「来年にかけて、受注残からの販売量が確保できている。認証不正問題の影響で新車発売の延期などに影響はあるが、今後の安定した受注環境への改善に期待したい」とコメントしています。

10月「価格or物価」関連DIは円安の進展などもあり現状判断・先行き判断とも23年1月以来の低水準に。

10月「価格or物価」関連現状判断DIは40.4で23年1月の35.1以来の悪い水準になりました。先行き判断DIは40.0でこちらも23年1月の35.1以来の悪い水準になりました。9月調査期間(25日~月末)のドル円レートは概ね1ドル=140円台前半で推移していましたが、10月の調査期間では1ドル=150円台前半と円安方向に戻ったことなどが原因でしょう。

10月の「新型コロナウイルス」の先行き判断コメント数は9名に。このキーワードが出現した2000年1月以降で初の一ケタ。

「新型コロナウイルス」関連先行き判断DIは第11波で感染者数が増加していたことへの懸念を背景に、7月では48.6と22年11月の48.6以来の50割れになりました。コメント数54名でした。

その後、第11波での感染者数が落ち着いてきたことを背景に、「新型コロナウイルス」関連先行き判断DIは8月53.8、9月59.4、10月55.6と3カ月連続50超になりました。コロナ禍が始まったばかりの2020年2月・3月には先行き判断で1,000名を超えるウォッチャーがコメントしていましたが、10月は9名と初めて1ケタに低下しました。「新型コロナウイルス」影響が一段となくなったことがわかります。

10月の「外国人orインバウンド」関連現状判断DIは3カ月連続60割れ、先行き判断DIは7カ月連続60割れだが、今年はともに50超を継続、景気の下支え要因に。

10月の「外国人orインバウンド」関連の現状判断DIは54.1と3カ月連続60を割り込みましたが、現状判断DIは22年5月から景気判断の分岐点50超が維持されています。

一方、先行き判断で「外国人orインバウンド」関連DIは、23年10月49.9から上昇に転じ、24年3月は23年7月69.8以来の水準である67.6まで改善しました。しかし、4月以降7カ月連続60割れとなり。ひと時の勢いは薄れてきましたが、10月54.2と50台で底堅い推移となっています。

10月「実質賃金」関連先行き判断DIは43.8と、60.7だった9月から急落。8月実質賃金が前年比マイナスに転じた失望感などが影響か。

毎月勤労統計の6月・7月実質賃金がボーナス効果で前年比プラスになったことが影響し、8月まで景気判断の分岐点50を下回っていた「実質賃金」関連判断DIは9月に改善しました。現状判断DIは50.0になり、先行き判断DIは60.7と50超に転じました。しかし、8月実質賃金がボーナス効果剥落で前年比マイナスに戻ってしまったこともあり、「実質賃金」関連現状判断DIは40.0になり、先行き判断DIは43.8と大幅に悪化しました。賃金の伸び率が物価上昇に追い付いていないと、毎月勤労統計の結果で再度認識させられたことが個人消費の足かせにつながったと思われます。

10月の「最低賃金」関連DIでは現状判断は34.6、先行き判断は36.4と40割れになりました。9月の「最低賃金」関連DIの、現状判断35.0、先行き判断46.3から悪化しました。最低賃金改定で収入が大きく増え消費が活性化するという家計のプラス要因を期待する声は減り、最低賃金上昇分をすべて価格転嫁することは難しいという企業のマイナス要因を指摘する声が強くなったようです。

なお、冬のボーナスへの期待から「ボーナス」関連先行き判断DIは7月57.1、8月68.8に続き、9月で70.8まで高まりましたが。10月は60.0に鈍化しましたが、それでもコメント数は9月から増加し、個人消費の下支え要因となることが期待されます。

「米国大統領選挙」に関するコメント数が選挙直前ということから増加。なお、バイデン政権下ではゼロだった「貿易摩擦」のコメントが次期大統領を意識し11月調査で増えるか注目。

「米国大統領選挙」に関する先行き判断コメント数が選挙直前ということから10月は24名と9月の11名から増加しました。なお、バイデン政権下でゼロだった「貿易摩擦」のコメントが、11月調査でトランプ次期大統領の政策を見据えて4年前までのように増えるか注目されます。

※なお、本投稿は情報提供を目的としており、金融取引などを提案するものではありません。