NVIDIAの業績報告@2024年8月から

2024年8月28日に発表されたNVIDIAの2025年度2Qの決算ですが、業績は引き続き好調であることは間違いなく、四半期の売り上げは、過去最高の300億ドルを超え、前の第1四半期から15%増、前年同期から122%増となりました。この様に好調を維持しているにもかかわらず株式市場の評価は厳しく、下落傾向になっています。いったい何が問題なのでしょうか? その解説としては、ネット上では、同社の好調基調はすでに織り込み済みで、投資家の期待が非常に高い状態であり、成長ペースがその高い期待を超えられないことが原因とされています。また、次世代製品「Blackwell」に生産上の問題が確認されたとされており、これが投資家の懸念材料となっているとされています。

さて、そこで実際には、どんな状況になっているのか? ここでは、1.NVIDIAの業績推移、2.データセンターの整備状況、3.NVIDIAが注力する製品・技術に関して述べてみたいと思います。

1.NVIDIAの業績推移

NVIDIAの4半期毎の売り上げ推移を次の図に示します。2024年1Q以降の売り上げ拡大は引き続き上向きで、2025年度2Qの売り上げは、過去最高の300億ドルを超え、前の第1四半期から15%増となっておりますが、利益率が前期より、2ポイント低下しているのが気になります。増益にもかかわらず、また、販売管理費もそれ程増加していないことから、値引きx拡販の懸念も残ります。尚、NVIDIAのFY2024は、2023年2月~2024年1月となりますのでご注意ください。

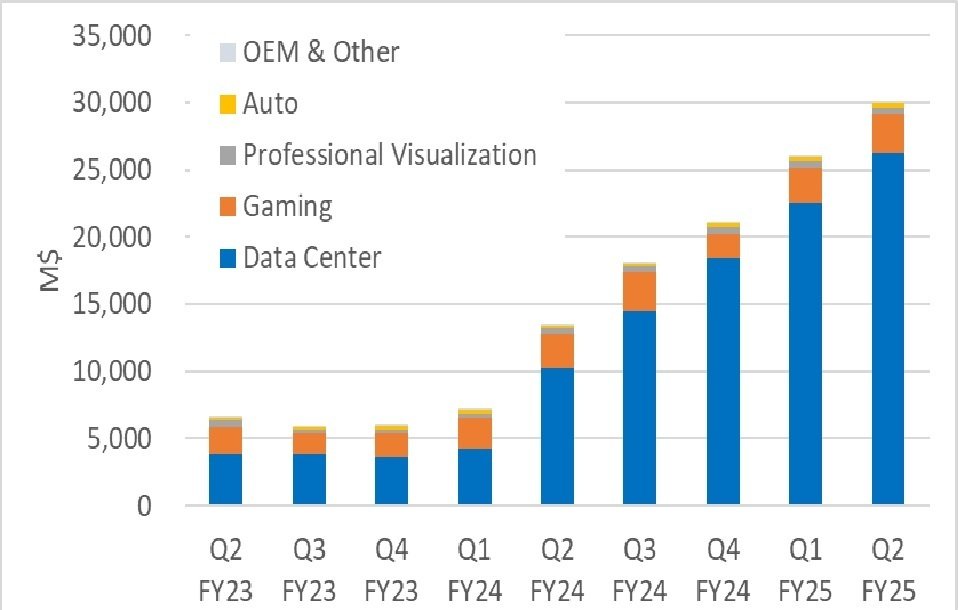

次に、売り上げを分野別に分離して下図に示します。

四半期データセンター収益は過去最高の263億ドルとなり、第1四半期から16%増、前年同期から154%増となっています。このデータを見ると、データセンター向けのビジネスだけでなく、それ以外の分野も合わせて順調な伸長を示していますが、売上の占める割合では、データセンター向けの割合が、87%を超えて、益々、一本足状態が強くなっています。

2.世界のデータセンターの市場動向

そのNVIDIAの売り上げを支えるデータセンターの整備状況ですが、先の記事でもデータセンター整備傾向には触れましたが、年伸長率10.5%で成長すると予想されており、2030年には6,224億ドルに達すると予想されています。私の家から徒歩圏内でも、今年、一か所の6階建てのデータセンターが竣工しており、もう一か所でも、直近、大型クレーンが立ち、工事が開始されましたことから、その所要は旺盛なのかなと感じている次第です。

3. NVIDIAが注力する製品・技術

そんな中で、今回の業績発表では、CEOから、データセンタービジネスに関して、以下のコメントが出されています。

「HOPPER(高性能コンピューティング:HPC向けに設計されたGPUアーキテクチャ)の需要は依然として堅調で、Blackwell(次世代アーキテクチャ)への期待は信じられないほど高まっています。世界中のデータ センターが、アクセラレーテッド コンピューティングと生成 AI によってコンピューティング スタック全体を最新化するために全力で取り組んでいる中、NVIDIA は記録的な収益を達成しました。ブラックウェルのサンプルは、パートナーや顧客に出荷されています。」

この様に、AI向けのHPC向けに設計されたGPUの圧倒的な地位は、堅持されていると見られます。

一方ソフトウェアプラットフォームにも力を入れている様子で、Spectrum-X Ethernet for AI と NVIDIA AI Enterprise ソフトウェアを準備して、データ センター規模のプラットフォームであることを誇示しています。コメントとしては、「エコシステム全体にわたって、最先端のモデル メーカーから消費者向けインターネット サービス、そして今では企業まで、私たちは支援しています。Generative AI はあらゆる業界に革命をもたらすでしょう。」としていることから、ソフトウェアを一つの収益の柱に据えていることが伺えますが、実際のビジネス規模が分かりかねます。

また、気になる報告として、日本の産業技術総合研究所(産総研)が運営する次世代のAIおよび高性能コンピューティング(HPC)向けのシステム ABCI 3.0スーパーコンピューターが、NVIDIAのH200 GPUとQuantum-2 InfiniBandネットワークとを統合システムとして採用したというものです。このABCI 3.0は、生成AIや大規模言語モデル(LLM)の研究開発を加速させるための強力な日本の基盤で、産官学の連携のために、クラウドサービスとして提供されるため、産業界、学界、政府機関が共同で利用し、最先端の研究開発推進を目的にしている様です。NVIDIAにとって、どの程度のビジネス規模を有しているのかは分かりませんが、身近にNVIDIAの製品が来ていることは間違いが無いということです。

一方、データセンタービジネス以外のゲームとAI PC、プロフェッショナルな視覚化及び自動車とロボットのビジネスエリアでも、アグレッシブな種々の取り組みが報告されています。例えば、ゲームの開発や仮想空間での工場運営システム等の試みがピックアップされていますが、多分、半導体チップやサーバーシステム提供のビジネスモデルとは、その形態が大きく異なることから、直ちに大きな収益を上げることは、無理ではないかと考えてしまう所です。

結論としては、NVIDIAは、AIビジネス=GPU製品販売では、引き続き優位な地位を維持していますが、その業績は、データセンター増強頼りであるということになります。

この記事が気に入ったらサポートをしてみませんか?