自然災害と家とお金:3-7-4地震で盛土が崩れる。補償は?保険は?

保険はお守りのようなもの。「もしも」のために入っておいた方がいいよ。えっ、その「もしも」に含まれるもの、確認していますか。

もしも、「もしも」に含まれなかったらいったいどうなるのか……。

***

こんばんは、あじさいです。

えっ、上半期もう終わりました!?というか月が2桁に!?

信じられません……。やっと来週は遅い夏休みです(もはや秋。)

***

さて、前回まで地震時の盛土被害やその調べ方についてお伝えしました。

では、今回はこの地震で盛土が崩れたらどうなるの?補償は?という話についてお伝えします。

前回の記事はこちらから ↓

結論:保険でも補償されないものがある

「えっ、あじさい何言ってるんだよ!どうせ、また地震保険でないと無理とか言うんでしょ~。」

「どんだけ、地震保険・地震保険言うんだよ~。」

残念、あじさいは保険屋ではございません(笑)

ところで、勘の良い方は、「地震に起因した被害は地震保険でないとカバーされない」ということにお気づきかと思います。

地震は火災保険では補償されませんでしたね。

ちなみに地震保険は単独では加入できません。火災保険に地震保険の契約を付加します。

さて、火災保険や地震保険でカバーされる範囲ってどの範囲でしょうか?

もちろん、補償される範囲が決められています。一般的に個人が加入する火災保険や地震保険の範囲は以下の通りです。

住居専用建物およびこれに収容されている家財

(門、塀、垣、物置、車庫その他の付属建物を含みます。)

ここで、本題に戻ります。

盛土造成が崩れると、何に被害が出たでしょうか?

写真は地震による盛土造成地の被害の写真です。

写真を見ると、(1)地面が崩れて、(2)塀が崩れ、(3)中央に写る家が傾いているように見えますね。

んっ!?保険の対象に含まれていないものが(1)~(3)の中に1つあることに気が付きましたか?それは何でしょう?

それは、(1)地面です。

そうなんです。実は、地面は保険じゃカバーできないんです。

保険の補償の対象範囲外だから。

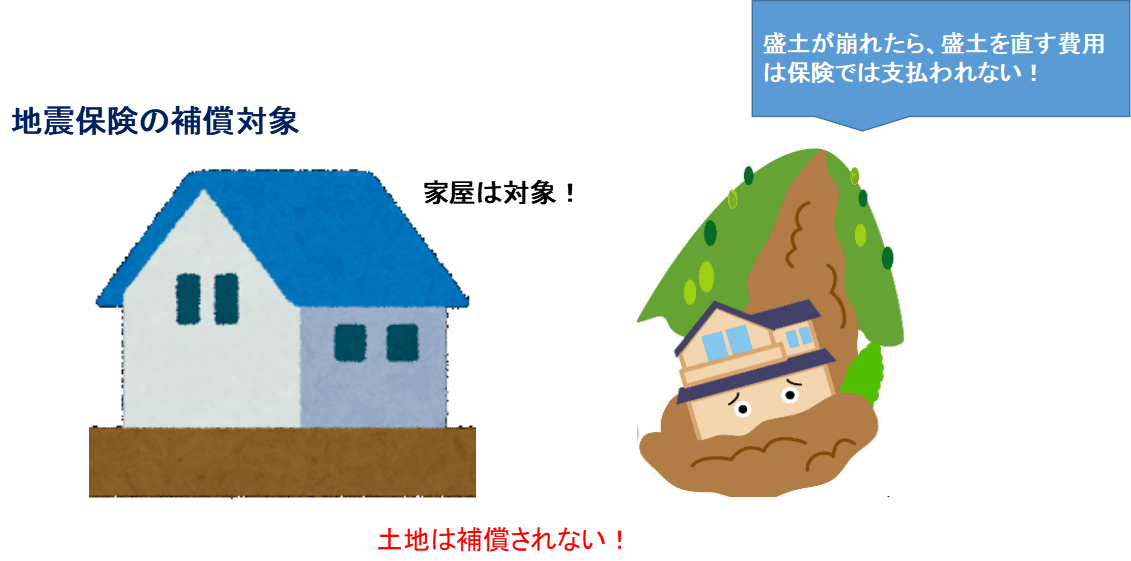

つまり、こういうことです。下の図をご覧ください。

左の図の通り、家そのものは火災保険や地震保険の対象ですね。土地は含まれていません。

地震が発生したとき、家は地震保険によって補償されますが、下の地面が崩壊した場合、その部分を修理する費用は地震保険であっても支払われません。家の部分のお金は支払われるんですけどね。

えっ!?何なら補償してくれるの?

という話になると思います。実は、誰も何も補償してくれません。

えー!これが真実です。

結局、谷を埋めたような大規模の盛土造成地の場合は、地震が発生して盛土崩壊が発生した時、誰も何も盛土の部分の修理費用を補償してくれないんですよね。

だからこそ、戸建て住宅を考えられている方は要注意なんです。

出来るだけ避けた方がいいと思います。いらんリスクを背負う必要はないですから。

前回の最後にお伝えした通り、不動産屋さんで契約締結する際の重要事項説明でも、「造成宅地防災区域内か否かの説明はあるものの、大規模盛土造成地の話は必須ではない」んですよね。個別の家の盛土造成についても、基本的には自分で確認するしかないと思います。

営業サイドに立てば何とか家や土地を売ろうとするわけなので。無知な状態で頼り切るという姿勢は極めて危険だと考えます。

これにて盛土のシリーズはおしまいです。

次回は地震の被害の総まとめをお伝えします。

最後までご覧くださいましてありがとうございました!

あじさい

いいなと思ったら応援しよう!