日銀の政策転換と住宅市場への影響

2022年12月20日の12時頃に日銀の金利政策転換のニュースが流れましたよね。

私は仕事の合間でしたが、この報道を目にしたときは、「ヤバい!」と思いました。

今年に入ってから米欧などの先進国は歴史的な高インフレを抑制するためにこれまでのゼロ金利政策を打ち切り政策金利上昇へ舵を切りましたが、日銀だけは「超低金利政策を固持する」と独自の方向性を微塵も崩さなかったからです。

この年末に向け何が起こったのでしょうか?

今回は、この金利政策の方向転換の経緯と住宅市場におけるインパクトを私なりに予想していきたいと思います。

2022年11月からの報道に流れの変化を感じる

日銀の黒田総裁は11月10日、首相官邸を訪れて岸田文雄首相と会談しました。

この際に、これまでの日銀の金融政策に対しての意見交換がなされ「急激な円安」と「物価高」を考慮するような動きがあったのではないかと思います。

この日以降から、各メディアから日本国債の疑義を問うような報道が目立つようになってきました。

以下にそのうちの一部を時系列に抜粋しておきます。

財務省は10日、普通国債の発行残高が9月末に過去最大の993兆7965億円になったと発表した。6月末から9兆4612億円増え1000兆円が目前に迫る。普通国債は公共事業の財源となる建設国債や赤字国債、借換債などがある。金利が上がれば利払い費が急増する懸念がある。経済成長を伴わない財政支出の拡大で、国内総生産(GDP)に対する政府債務の比率は右肩上がりが続く。

日銀が28日発表した4~9月期決算で、保有国債の時価評価が2013年の異次元緩和導入後で初めて簿価を下回り、含み損に転落した。米欧の利上げをきっかけに、日本でも金利上昇(債券価格は下落)が進んだためだ。満期保有が前提のため直ちに経営を揺るがすわけではないが、政府が発行する大量の国債を日銀が事実上無制限に引き受ける構図に、市場の厳しい目が注がれる可能性がある。

日銀の雨宮正佳副総裁は2日の参院予算委員会で、長期金利が上昇した場合に日銀が保有する国債に生じる含み損について「1%の場合マイナス28兆6千億円」との試算を示した。11月28日に公表した日銀の決算で、異次元緩和下で初めて保有国債に含み損が出たことに関し日銀国債保有、初の5割超

9月末、金利上昇で購入増 財政規律の緩み強まる

て「赤字や評価損が短期的に生じても金融政策の遂行能力が損なわれることはない」と強調した。

雨宮副総裁、試算示す」

日銀が19日公表した資金循環統計によると、日銀による国債保有割合が2022年9月末に時価ベースで初めて5割を超え、過去最大となった。日銀は金融緩和のために長期金利をゼロ%程度に抑えこんでいるが、金利上昇圧力の高まりで国債購入が膨らんだ。中央銀行が財政赤字を事実上穴埋めしている状況で、財政規律の緩みなどの副作用も強まっている。

日銀が19日公表した資金循環統計によると、日銀による国債保有割合が2022年9月末に時価ベースで初めて5割を超え、過去最大となった。日銀は金融緩和のために長期金利をゼロ%程度に抑えこんでいるが、金利上昇圧力の高まりで国債購入が膨らんだ。中央銀行が財政赤字を事実上穴埋めしている状況で、財政規律の緩みなどの副作用も強まっている。

9月末、金利上昇で購入増 財政規律の緩み強まる」

日銀は19~20日の金融政策決定会合で大規模緩和を修正する方針を決めた。長期金利の変動許容幅を従来の0.25%程度から0.5%程度に広げた。長期金利は足元で変動幅の上限近くで推移しており、事実上の利上げを意味する。アベノミクスの象徴だった異次元緩和は10年目で転換点に差し掛かった。(関連記事総合2、政治・外交、金融経済、グローバル市場面に)

長期金利上限0.5%に 債務依存に試練」

今回の日銀の政策転換が住宅市場に与えるインパクト

住宅市場にあたえるインパクトは大まかに3つ

住宅ローン固定型金利の上昇

金利上昇圧力による住宅購入層の警戒感およびマインド低下

しかし変動金利は変わらず

私個人としては、今回の日銀の政策転換が住宅市場に与える影響はそれほど大きくないと予測しています。

その理由としては、2つ。

1つ目は、今回の長期金利の変動誘導幅は0.25%から0.5%程度に変更した程度であり、この幅が狭いという点。

2つ目は、今回の変更は長期金利の指標のみに対して影響を与える変更という点です。

つまり、住宅ローンの変動金利に短期的な影響を及ぼす短期金利政策は変更しないわけですから、変動金利の動向影響はありません。

また、現在住宅ローン利用者の全体の7~8割程度が「変動金利」を選択しており、固定金利を選択している方はごく少数です。

以上の背景を踏まえると、

固定金利上昇はするが、幅は狭い

変動金利は変わらず

という流れであるため、これからはより変動金利のニーズが増えることになるかと思います。

しかし、中長期的な問題は発生してくるのではないかと感じております。

その理由は、9年間続いていた異次元の超金融緩和政策にはそろそろ限界が来ているという課題が露呈してしまったからです。

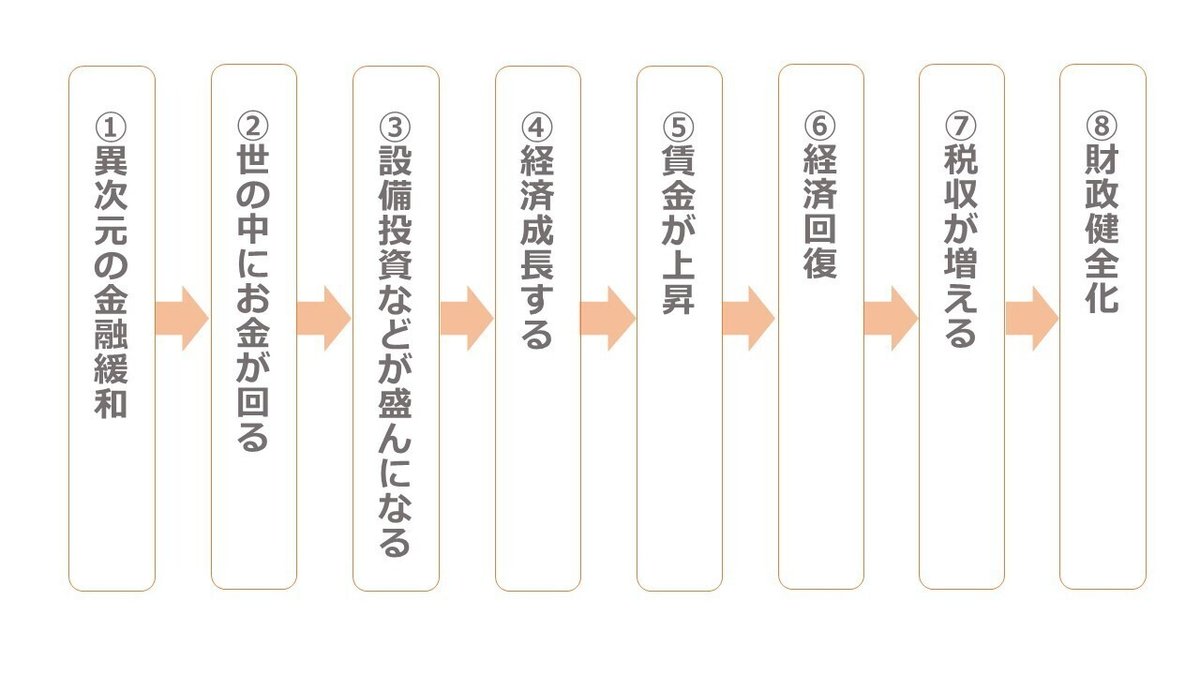

当初の日銀の金融緩和の構想は以下のようになっていました。

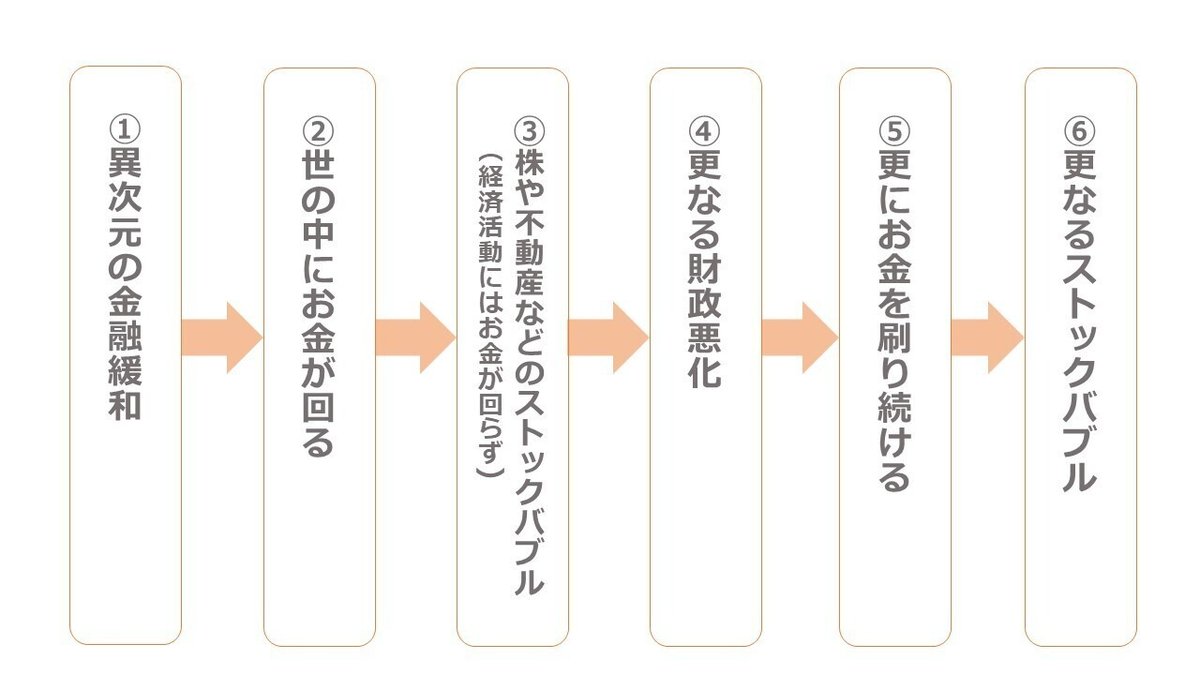

しかし、9年間の実績は…

という残念な結果になってしまっているように思われます。

この後者の流れが正解だとすれば、これからの日本経済や財政を延命するためには、「お金を刷り続ける」=「日本円の価値は減少」という構図になります。

それを逆説的に捉えると、むしろ、日本円で借金をし、有形の資産に転換することが防衛策になる可能性が大きいのではないかと考えます。

ただし、注意しなければいけない展開としては、9年間続けた異次元の金融緩和の失敗が露呈されたことで海外マーケットから日本経済・財政の信頼性が失われ、日本国債の格下げなどが起こり、国債暴落などの影響により想像もできないほどの経済混乱が起きる可能性があることです。

現状の日本は、毎年の一般税収が70兆円弱であり一般国家予算が100兆円超なっているため、残りの約30兆円は赤字国債として調達し続ける状態です。

すでにここ数年は健全な財政政策の出口戦略が全く見当たりません。

このようなことから、今後は国に頼らずに個々人が自身の資産防衛策を考えるべき時代なったということだと思います。