日本銀行、金利政策の再修正~固定金利型はまだ上昇中~

10月31日、日本銀行の政策会合で長期・短期金利操作(YCC)が再修正されました。

これにより、今後ますます長期金利の上昇が加速する見込みです。

そこで、今回は日本銀行の政策変更の内容と住宅ローン金利への影響について説明します。

長期金利1%【目標】に修正

日銀は31日に開いた金融政策決定会合で長短金利操作(イールドカーブ・コントロール、YCC)の再修正を決めた。10年物国債の指し値オペ(公開市場操作)の運用を見直し、長期金利の事実上の上限だった1%を「めど」とし、一定程度超えることを容認する。政策運営を柔軟化することで市場機能の低下を避ける狙いがある。

日銀は31日に開いた金融政策決定会合で長短金利操作(イールドカーブ・コントロール、YCC)の再修正を決めた。長期金利の上限は1%をめどとし、1%を一定程度超えることを容認する。植田和男総裁は決定会合後の記者会見で「円滑に長期金利が形成されるよう柔軟性を高めておく」と述べた。

7月28日、前回の金融政策決定会合で、日本銀行は長期・短期金利操作(YCC)の修正を決定しました。

この時の会合では長期金利の上限が0.5%であることはあくまで「目途」とされ、実際の金利上限は1%という政策に変更されました。

しかし、10月31日の金融政策決定会合では、10年国債の指値オペ(公開市場操作)の運用を見直し、長期金利の実質の上限である1%を「目途」として超えることを認め、金利政策をさらに柔軟化する方向に再修正されました。

この結果、長期金利は今後1%前後を目指して上昇する見通しです。

また、総裁の会見では、「2つの力」という話題が頻繁に取り上げられました。

『第一の力』は輸入物価の上昇。

『第二の力』は賃金と物価の好循環。

今回の政策変更の理由は、意外にも『第一の力』が非常に強力だったようです。

そして、『第二の力』はまだ目標に達していないと言われています。

言い換えれば、『第一の力』=『外部要因』であり、『第二の力』=『内部要因』=『日本国内の要因』ということです。

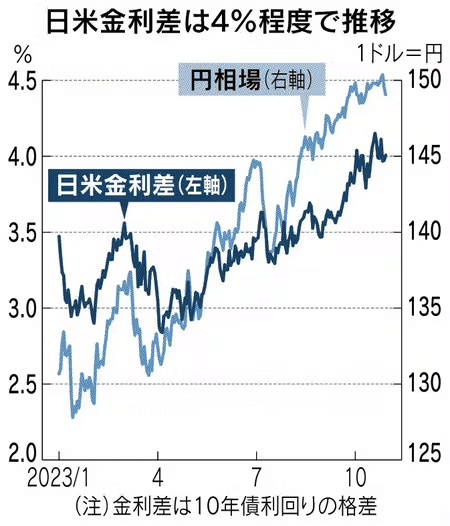

この数か月の間で、米国の長期金利は3%台から5%前後に急上昇し、ドル円相場は140円から150円以上に急騰しています。

このような『第一の力』=『外部要因』の動向から、長期金利の上昇を容認する流れが前進しました。

今後の課題は、『第二の力』である『賃金上昇に伴う物価上昇』に移行できるかどうかでしょう。

ドル円相場も急上昇し、151円&長期金利は0.9%台に

前述の会見を受け、ドル円相場は軽々と150円を突破しました。

また、国債価格は下落し、10年国債利回り(長期金利)は一時0.97%まで急騰し、現在は0.9%台に推移しています。

米国の中央銀行であるFRBは11月1日のFOMCで、金利を2回連続で据え置くことを発表しました。

また、欧州の中央銀行も金利を据え置くことを発表しています。

米連邦準備理事会(FRB)は1日に開いた米連邦公開市場委員会(FOMC)で、利上げを2会合連続で見送った。パウエル議長は次回以降の追加引き締めを否定しなかったが、市場は利上げがすでに終結したとの見方を強めている。

地政学的リスクなどの不確かな要因は排除できませんが、おおむねコロナ後の物価上昇が沈静化しつつある兆しを見せています。

今後、世界的な金利上昇も沈静化していくのではないでしょうか。

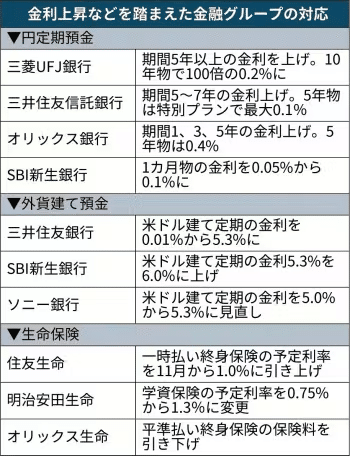

預金金利も上昇し、100倍に

11月2日、「三菱UFJ、金利を100倍に引き上げ」という話題があがりました。

6日から5年以上の定期預金金利が10年で0.2%に引き上げられるこという内容です。

この金利は変更前の0.002%から『100倍の金利引き上げ』になります。

この記事を読んで、皆さんはどう感じましたか?

私は思わず笑ってしまいました。

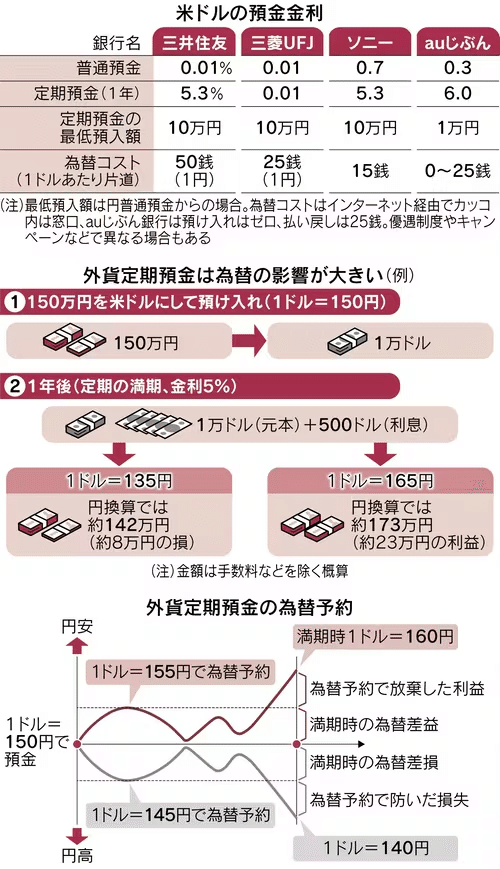

0.2%であっても、現在、海外での預金運用は約5%程度です。

(もちろん、為替リスクはあります)

日本は、世界市場から見れば江戸時代のように孤立しているように映るかもしれません。

住宅ローンの固定金利が上昇中

さらに、11月1日は、「住宅金利が12年ぶりの高水準に達している」という内容が報じられました。

3大メガバンクが11月の住宅ローン金利において、固定金利を一斉に引き上げ、10年固定金利の基準金利の平均が10月と比較して0.12%上昇したとのことです。

それでも10年固定金利の実行レートはまだ1%から1.5%程度です。

米国の住宅ローン金利が7%台後半で推移していることから、日本の住宅ローン金利は相対的に低い水準にあると言えます。これもまた江戸時代の鎖国政策に例えられるような状況ですね。

今回の日銀政策決定会合の軌道修正に伴い、12月には固定金利型の住宅ローンは0.1%から0.2%上昇するのではないでしょうか。

変動金利は変更がない

固定金利が上昇傾向にある一方で、今回の金融政策会合の内容によれば、変動金利には影響がありません。それは、固定金利と変動金利に影響を与える指標が異なるからです。

固定金利は「10年国債利回り」(長期金利)に影響されますが、変動金利は「政策金利」(短期金利)に依存しています。

今回のYCC(イールド・カーブ・コントロール)緩和政策によって、長期金利の誘導範囲が拡大しましたが、政策金利の変更は行われていないため、変動金利には影響を及ぼさないのです。

実際、今年度に入ってから金融機関間で住宅ローンの金利競争が激化し、変動金利の実行金利は低下傾向にあるという驚くべき事実があります。

例えば、SBI銀行では今月から期間限定キャンペーンとして、金利変動型の住宅ローン金利を年0.19%に引き下げました。この金利は1億円以上の借り入れに対象で「変動金利(半年型)タイプ <変動フォーカス>」と呼ばれています。これを利用する場合は来年2月25日までに融資を申し込み、審査を通過して3月29日までに融資を受ける必要があります。

このような状況から今後、固定金利と変動金利の金利格差は拡大する方向に向かうと予想されます。

3月の春闘が鍵となる

植田総裁の発言において、注目すべきは前述でもお伝えした「2つの力」の動向です。

その中でも、特に「第二の力」である「国内賃金上昇に伴う物価上昇」が重要です。

3月の春闘における賃金の上昇具合が、さらなる「YCC緩和または撤廃」や「政策金利のゼロ金利解除」に向けての動きを決定するでしょう。

「第一の力」である輸入物価の上昇と2%程度の賃金上昇が今後の動向を判断する要となるでしょう。

そして、もし来年の春闘で4%程度の賃金UPが実現すれば目標が達成され、変動金利も上昇する可能性があると考えられます。

まとめ

YCC緩和政策において、長期金利は1%程度まで容認される方向へ

年末に向けては、固定金利は0.2%程度上昇する見込み

一方、変動金利は変更がない

今後の春闘の賃上げ次第では、変動金利も上昇する可能性がある

/

不動産についてお困りの方は

コチラからお問い合わせ下さい!

\

アドキャスト公式HP:https://www.ad-cast.info/

土地探しから始める理想の家創り:https://www.tochi-select.com/

この記事が気に入ったらサポートをしてみませんか?