日本の住宅が狭くなっている問題 ~縮む日本の住宅、米欧より狭く、建築費高騰で広さ犠牲~

日経平均株価も1990年代バブル崩壊以降から31年ぶりの最高値3万円超を推移しており、実体経済云々はわかりませんが数値には良いムードになっていますね。

また、不動産においても3月の新築マンション価格が首都圏1億円超、23区2億円超となり、過去最高値を更新した模様です。

今回は日経新聞に「縮む日本の住宅、米欧より狭く、建築費高騰で広さ犠牲」というコラムがありましたので、この内容を取り上げて現在の日本住宅市場の問題課題を私なりの見解で解説していきます。

日経新聞コラムの内容

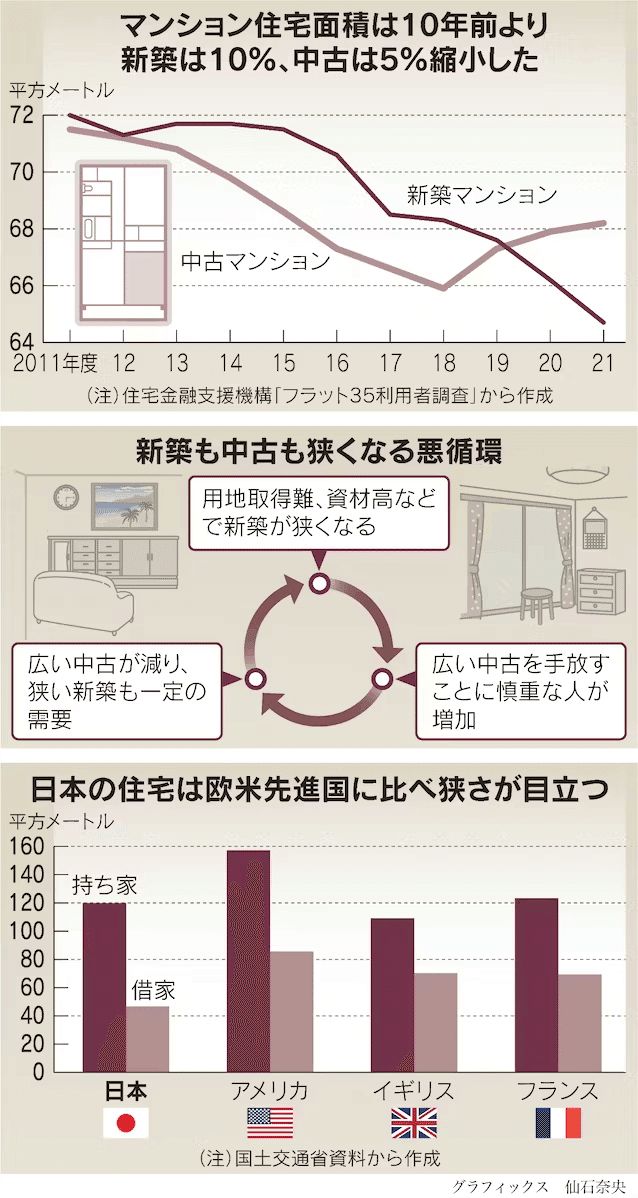

ここ数年の日本では建築費が高騰しており、その影響でマンションなどは総額を変えずに専有面積を減らすといういわゆる「ステルス値上げ」が起こっています。

東京都内においては1億円を出しても購入できる新築マンションの専有面積が60㎡前後という事態です。

日本の住宅が狭くなっている。長期化する建設費の高騰に対応するため、新築マンションの面積を縮小する動きが広がっている。価格水準の維持を狙って狭く設計する「実質値上げ」だ。

昔から言われていることですが、日本の住宅は「ウサギ小屋」と揶揄されることも多く欧米と比較すると1戸あたりの住宅面積は各段に狭いですよね。

欧米は中古8割、日本は新築8割

日本と欧米の住宅の違いの一つとして挙げられるのは、新築住宅と中古住宅の流通割合です。

日本住宅は種別シェアのうち8割が新築住宅ですが、一方で欧米住宅の8割が中古流通となっており、日本の住宅流通市場は欧米の先進国の中でも突出して新築住宅の割合が高いことが特徴なのです。

国土交通省は中古住宅の市場活性化に乗り出す。住宅の担保価値に立地の良さや省エネ改修などを反映する評価モデルを作り、中古物件でも住宅ローンを借りやすくする。築年数を主な評価基準にしていた現状の見直しを促し、米欧に比べ新築に偏る日本の住宅市場の課題を解決する。

日本の中古流通が低い理由として「日本人は新築が好き」というよくわからない結論になるケースが多く見受けられますが、そんな単純な話ではないのです。

海外では新築住宅数を規制したり、街並みを維持するために既存ストックを利用するなどの「街づくり政策」を政府がきちんとコントロールしています。

しかし、日本の住宅政策は戦後から「物件供給数を拡大しストックを増やす」という一本調子で、マクロ的な市場コントロールや長期的な視点での政策が出来ていません。

その結果、欧米社会とは真逆の住宅事情になってしまっているのです。

また、この数十年で声高に言われ続けているのは、人口減少による「空家問題」です。

日本の住宅市場を理解するためにはこの問題を知っておく必要があります。

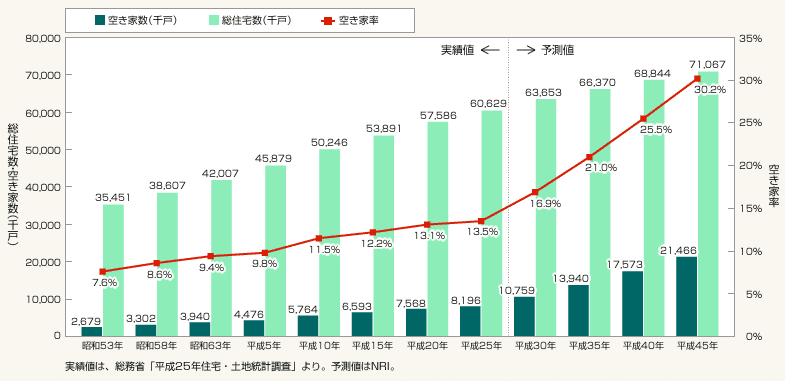

日本の空き家率は年々上昇し続けている

総務省の「平成30年住宅・土地統計調査」によると、2018年の空き家は全国848万9000戸で、空き家率は13.6%でした。

そして空き家率は今後、年々増加傾向になると予測されています。

あるシンクタンクの予測だと2033年には

住宅総数7,106万7千戸

空き家数2,146万6千戸

空き家率30.2%

に達するとのことです。

このように住宅の空き家問題が将来も増え続けていくことは、現時点で明確です。

空き家がここまで溢れていくにつれて、郊外に住めばいくらでも安くて広い住宅は手に入りそうですよね。

しかし、人々の多くはわざわざ過密化し、狭い住戸しかない都心部に住みたがるのが実情です。

「モノ余り」=「選択肢が多い」=「もっと我儘になる」という構図でしょうね。

金融機関融資規制と税制優遇の課題

各金融機関の住居面積の下限

下記に各金融機関の住宅ローンの最低床面積を簡単に表でまとめました。

一般の金融機関の建物面積は50㎡以上や60㎡以上。

(マンションの場合、30㎡以上や40㎡以上)

フラット35の場合、建物面積は70㎡以上。

(マンションの場合、30㎡以上)

以上のようにな住宅面積基準となっています。

次に、税制優遇の違いについて見ていきましょう。

住宅専有面積に対する税制優遇の違い

日本の住宅税制では、住宅の登記面積が50㎡以上ないと税制優遇が受けられないものが多くあります。

代表的な優遇制度だと…

1:「住宅ローン減税」:50平米以上

2023年末までに建築確認を取得していれば40平米 所得要件あり

2:「住宅取得資金の贈与税の非課税制度」

40平米以上240平米以下

3:「登録免許税の税率の軽減措置」

50平米以上

4:「不動産取得税の軽減措置」

50平米以上240平米以下

5:「固定資産税にかかる減額」(マンションの場合)

50平米以上240平米以下

などがあります。

今回は各制度についての優遇内容説明は省略しますが、上記の通り、税制の考え方の基本として「50㎡以上」=「住宅適正面積」としている構図が見て取れます。

このように現在は、「住宅ローンにおける住宅面積」や「税制優遇における住宅面積」の規定がありますが、「融資条件」や「税制要件」の「住宅面積拡大」をしていけば、消費者は自然とより広い家を求めるようになり、その影響で規定面積基準以下の住戸の価値は減少することになると思います。

実は、不動産の流通動向の変化は意外と単純なのです。

政策方針だけで流通動向は変化しませんが、この「融資条件」や「税制要件」を抜本的に改善すれば即座に方向性が180度変化していきます。

実際に平成8年当時、建設省(今の国土交通省)が「違法建築を作るな」と各建設会社や不動産業界に号令しましたが、何も変化が起きませんでした。

しかし、翌年平成9年4月に金融監督庁から各金融機関に「今後違法建築物件に融資した銀行は金融免許を剥奪する」と御触れが回った途端、違法建築物が世の中から消滅しました。

過去のことから分かるように、政府主導の「住宅政策の大転換」が必要な時期に差し掛かっているのは明白です。

しかし、今の日本政治は選挙ばかりの政治になってしまっているので期待薄ですかね…(笑)

ただ、逆手を取って「日本の住宅は狭いのが文化である」という発想もありかもしれませんね。

住宅仲介の仕事をしていると意外とお客様から

「狭い家に住んでいた方が家族との一体感があって幸せだった」

「広い家に住んだら家族が離散した」

などの話も聞くこともよくあります。

実は、一概に「広い家」=「理想の家」と言えるわけではないという裏話がよくあります。(笑)

まとめ

建築費高騰の影響を受け、総額を抑えるために専有面積を縮小する「ステルス値上げ企画」が増加中

少子高齢化加速により生活スタイルが変化(広さよりも立地、利便性の時代へ)

「金融機関融資条件規制」や「税制優遇適用要件」など政策的な見直しが必要!?