船井電機の破産に思うこと

10月24日に船井電機が準自己破産申し立てを行い、東京地裁から破産手続き開始決定を受けました。私はこのニュースに大きな違和感を覚えました。と言いますのも、船井電機は2021年にTOBで上場廃止になりましたが、AVビジネスが厳しい状況にある中、バランスシートは非常に健全だったことを覚えていたからです。また、準自己破産という聞きなれない言葉にも違和感を感じました。準自己破産とは何らかの事情で取締役会決議できない場合に取締役個人等が申し立てをするものだそうです。取締役会で過半の賛成が得られないとか、定足数が満たされないなどが理由となり、申し立て人が個人で一旦費用を負担しなければならないようです。このことからもこの破産が普通ではないなと感じられます。

創業者が2017年に亡くなり、事業にはまったく縁がなかった医師のご子息が全株式を相続され、会社の今後を考えられた結果、選択した経営者にTOBを経て委ねたというのがTOBの背景でした。委ねられたのは会社顧問から紹介されたコンピュータ・ビジネス書籍の出版等を手掛ける秀和システムの上田代表でした。ただ、その条件は一株当たり純資産1434円の株を918円でTOBし、ご子息からは403円で自社株買いするという破格の条件でした。この条件を見ても、ご子息は自己の利益よりも父親が創業した会社がきちんと存続することを望んでいたことが想像できます。当時の船井電機はほぼ無借金で現金を349億円保有していたことから、買収資金の216億円はすぐに船井電機の現金で回収できるというものでした。TOBを行った秀和システムは27億円でSPCを設立し、りそな銀行から200億円の融資枠を得て、これらの投資を行いました。一般的にはTOB成立後にSPCは対象会社と合併して、買収時の借入金は対象会社の負債となります。今2022年4月に合併をして、その後借入金の返済を行ったようです。結果、秀和システムは27億円でSPCを作ったものの、実質的にはお金を使わずに健全財務の船井電機を獲得したことになります。試しにTOB前、TOB後、合併後、借入金返済後の船井電機のバランスシートとSPCのバランスシートを作成してみました。

2021年3月末 船井電機バランスシート(単位:百万円)

買収SPCバランスシート

船井哲雄氏から保有株自社株買い後

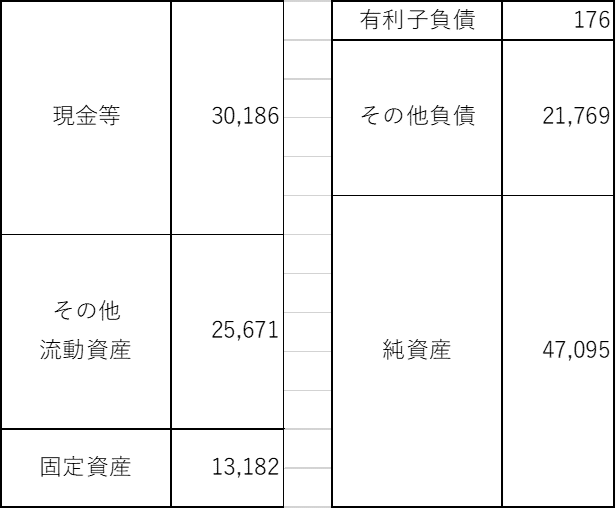

SPCと合併後(2022年4月1日)

買収時の借入金返済後

この状態が2021年3月のバランスシートをベースとし、SPCと合併後に買収時の借入金を返済していた場合のバランスシートになります。同社はその後に(新)船井電機を設立し持株会社化したようですが、基本的には上記のバランスシートが連結の姿になります。自己資本比率も50%超ありますし、実質無借金で116億円の現金を保有している純資産285億円の会社を秀和システムは27億円で入手したことになります。

さて、この会社が3年後に破産してしまうのですから、何が起こったのか不思議に思います。AV事業が不振と言っても、そんなに短期間に破綻してしまうようなバランスシートではありません。報道では、広告費の未払い33億円を有する脱毛サロンを買収したとありますが、それだけではなさそうです。創業家が不動産に抵当権をつけていたという報道もありました。ひょっとしたら、自社株買いで入手した資金を会社に貸し付けていたのかもしれません。なにをどうしたら、これだけの現金が流出してしまうのか、まったく不思議でなりません。従業員は破産申し立てと同時に全員解雇となった模様ですし、不幸な結末になってしまいました。今後、管財人(破綻案件のエキスパートである片山弁護士が指名されています)によって全容が解明されていくものと思われますが、特別背任等の刑事事件に発展していく可能性もありそうです。いずれにしても不幸なTOBと言わざるを得ません。

出所:東京商工リサーチ、読売新聞オンライン、東洋経済オンライン

アクティビストのことがわかるブログもあわせてご覧ください