倉庫・運送業の財務状態を詳しく見てみた

この記事の内容は金融商品取引法に基づく開示資料や投資勧誘を推奨するものではありません。この記事から得た情報を利用したことにより発生するいかなる費用または損害等の一切について責任を負いません。投資は自己判断、自己責任で行ってください。

概要

まずは大まかな情報を確認します。テストケースとするこの企業は搬送システムの機器製造販売事業を行っており幅広い業種に納入しています。

2024年2月28日時点での最新の数字は、時価総額が1,340,420百万円、PER(株価収益率)が31.5、PBR(株価純資産倍率)が3.95となっています。

時間軸は少しズレますが、先ほど言及されていなかった項目を確認します。

前の有価証券報告書(第38期、2022~2023年度)から、1株当たりの利益(EPS)が57.05円、決算書から今期会社予想のEPSは111.06円です。自己資本比率が43.7%となっています。

市場の評価とおおままか財務情報は分かりました。ぱっと見た感じは、PERとPBRが高いなぁー割高だなと感じますね。割高な感じもするけど株価は上がっているし何かわけがありそうだなと感じます。さらに詳しく見ていく必要がありそうですね。

まずは売上高と営業利益の成長率を見ていきましょう。成長率はそれぞれの前年度を利用して算出しています。

成長率はどうなっている?

表1、2017~2023年度の各主要財務項目の成長率

表1から年度によって各項目の成長率はバラツキがみられ、特にコロナウイルスによる社会活動停滞の影響を相当受けている2020年は、どの項目も前年と比較しマイナス成長となっています。それ以降はプラスに転じて回復傾向ですね。ここで話しているのは成長率なので、実際の数値を確認してコロナ前の2019年と比較してどの程度なのか確認していく必要があります。

表2,2017~2023年度の主要財務項目数値

表2では2017~2023年度の主要財務項目数値を見ていますが、ここで注目するのは先ほどの表1では2021年以降は各3項目とも成長率プラスとなっていましたが、実際にコロナ前2019年の主要財務項目を超えたのは2023年度となっています。しかし、それでも売上高、営業利益の2項目で、まだ当期純利益は2019年を超えていない状態です。

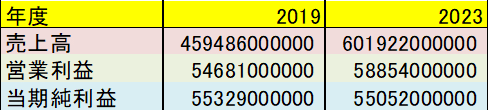

表3,2019と2023の主要財務項目数値

あらためて表3で2019と2023の主要財務項目数値を抜粋しています。ここで重要なのは、後から登場するROICに関連する売上高と、営業利益の2項目です。

財務項目はどん底から成長し回復傾向なのが分かりました。しかし売上高・営業利益は増えているのに、まだ当期純利益が2019年を追い越していません。ここから実際の企業としての稼ぐ力はどうなっているのか確認していく必要がありますね。

実際に次のステップから難しい箇所へはいっていきます。

そもそも今の流れは?

ここからさらに企業の指標を見ていく前に少し背景説明をします。主に今のところ東証が推しているのは、ROEと株主資本コストによる稼ぐ力の評価方法です。これに関しては東証の方針により、最近から上場銘柄がROEと株主資本コストに関しての情報開示を積極的に行っています。しかし、よく耳にするニュースでは日銀の金融緩和に関する話が多いです。今の日本の現状を考えると政策金利の変更がありえるかもしれません。(これはニュースなどを元にした不確実な予想ですので、信頼性は保証できません。自分で調べて判断してください)なので、今後は有利子負債を考慮して企業の評価を行っていくことが妥当かなと私は考えています。有利子負債コストも考慮した評価のペアとしてROIC(投下資本利益率)とWACC(加重平均コスト:株主資本コスト+有利子負債コスト)があり、この2つを通して稼ぐ力を見ていきます。

ROICとWACCとは?

まず簡単に説明するとROICはNOPAT(税引後営業利益といい本業で稼いだ利益から税金を引かれて残った利益です。)を投下資本(事業活動のために使用した金額)で割った数値です。つまり本業で稼ぐために使ったお金からどれくらいの利益が返ってきたのかを表しています。本業で稼ぐ力がROICです。以下が算出式です。

ROIC=投下資本/NOPAT

次にWACCですが簡単に言うと、さきほどROICに使用された投下資本を調達・維持するときにどれくらいのコストがかかるのかを算出した数値です。

この投下資本は株式市場から調達するものや、銀行等から借り入れる資金などさまざまな種類があります。そしてもちろん借りた資本なのでコストがつきます。これを調達先の割合と、そのコストで重みづけを行った平均を算出します。これがWACCです。つまり簡単に考えると本業をするために資本を集めて、それにかかるコストだと考えてください。

以下が算出式になります。

WACC=(総資本株主資本)×株主資本コスト+(総資本負債)×負債コスト×(1−税率)

それでは以下の図を見ていきましょう。

まずは主流となっているROEと株主資本コストを確認!

図1は東証が推奨しているROEと株主資本コストの時系列グラフです。2013年から常にROEは株主資本コストを上回っています。最近の各企業の発表を見ていると、PERと株主資本コストの解釈として柳モデルというものが使われています。今回はROEに関しの話ではないので割愛です。とりあえずここでは、ROEと株主資本コストの関係は常にROEが上で二つの差はプラスとなっていることが重要です。

ROICとWACCを見てみよう!

それでは本題に入ります。以下の図を見ながら説明します。

ここから先は

この記事が気に入ったらチップで応援してみませんか?