付加価値ってなんなん?2万6000文字で深掘り。

ビジネスの現場でよく耳にする「付加価値」って言葉。

「〇〇くん、もっと付加価値のある仕事をしてくれたまえ!」

「商品の付加価値を高める努力をしなさい!」

付加価値付加価値と言われても、正直なんなん?て思いませんか?単純に、パワポ資料なんかのアウトプットのクオリティが高ければいいんかい??

この記事では「付加価値」の意味を相当深掘りし、理解を深めていきたいと思います。(約2万6000字!!)

記事が長いので、このページの一番下にある結論をここで掲載します。

まとめ

付加価値は、営業利益を高めるための基盤となる要素であり、その向上は企業の競争力や効率性を高めます。付加価値を高めるだけでは営業利益が必ずしも増えるわけではないため、両者のバランスを取ることが重要です。経営者は市場状況、コスト管理、価格設定を考慮しながら、付加価値と営業利益を最適化する必要があります。

付加価値は大切ではありますが、最終的には本業での稼ぐ力を示す営業利益や販管費の着目も大切なんですね!!

1.付加価値=粗利なん?

付加価値と粗利は似ている部分もありますが、厳密には異なります。

付加価値 は、商品やサービスが生産される過程で加えられる価値のことを指します。企業が自社で提供する商品やサービスに対して、原材料や労働、技術などが加わることで、最終的に得られる価値を意味します。付加価値は売上高から原材料費などの直接的なコストを差し引いたものです。

粗利(粗利益) は、売上高から製造原価や仕入れ原価などの売上原価を差し引いた利益です。粗利は企業が事業活動から得られる利益の指標として使われ、経営の基本的な利益率を測るために重要です。

こう説明されても、なかなかピンとは来ませんよね?

2.付加価値についてもっと詳しく教えて

付加価値は、企業が製品やサービスに対して加える価値のことを指し、経営において重要な概念です。特に、企業がどのように競争優位性を築いているのかや、製品やサービスが市場でどれだけ価値を生み出しているかを測る指標として使われます。

以下、付加価値について詳しく説明します。

2-1. 付加価値の定義

付加価値とは、原材料や部品などの投入物に企業の労働や技術を加えることで生まれる「新たな価値」です。企業が製造した製品や提供したサービスに、顧客が支払う価格との差額が付加価値となります。つまり、企業が「どれだけ価値を追加したか」を表すものです。

付加価値は、以下の式で計算できます。

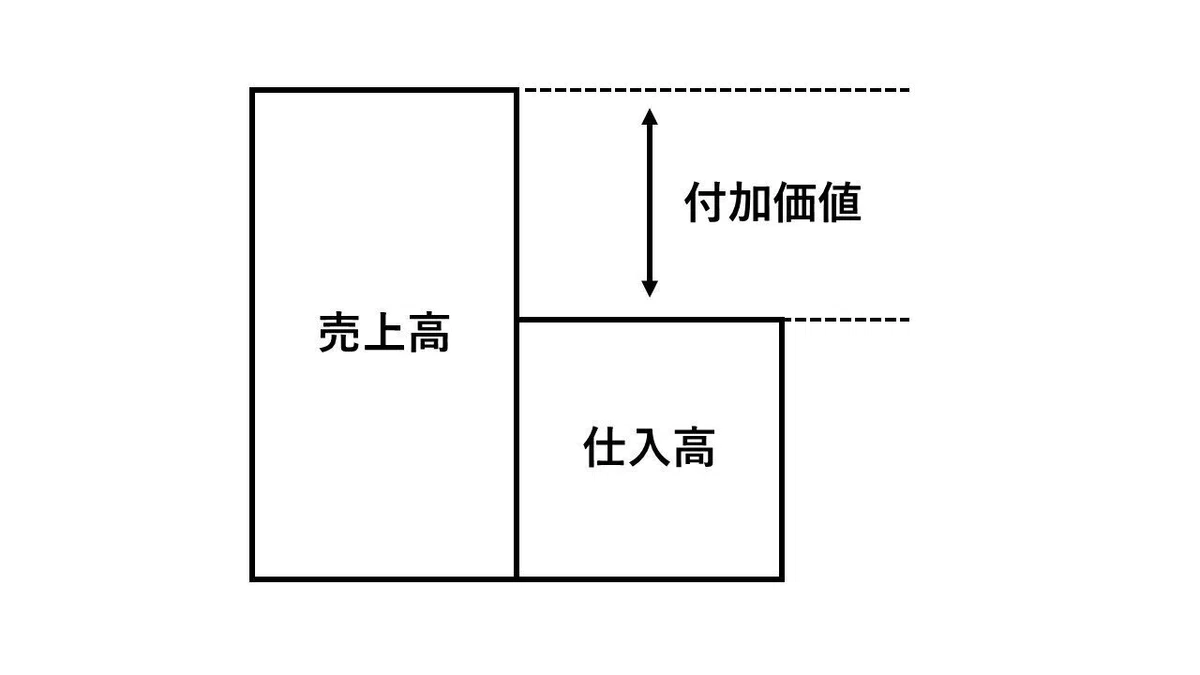

付加価値=売上高−仕入高

企業の売上高から、外部から調達した原材料費や仕入れ費用を引いた残りが付加価値です。この付加価値は、企業がどれだけ自らの労働力、技術、管理能力などを使って価値を加えたかを示しています。

2-2. 付加価値と利益の違い

付加価値と利益(例えば粗利や営業利益)とは異なる概念です。付加価値は企業が市場に提供する「価値の増加」を表すものであり、利益はその価値が最終的に企業にとってどれだけの収益を生み出したかを示します。

付加価値: 製品やサービスがもたらす価値の増加

利益(粗利、営業利益など): 売上高からコストを引いた企業の最終的な収益

付加価値が高いほど、その企業が製品やサービスにどれだけの付加価値を加え、独自の競争力を持っているかがわかります。

2-3. 付加価値を高める方法の種類

付加価値は、以下のようにいくつかの方法で生み出すことができます。

製品・サービスの改善: 既存の製品やサービスに機能やデザインを追加することで、顧客に対して新たな価値を提供します。

技術の革新: 新しい技術や製造プロセスを導入することで、製品の品質や生産性を向上させることができます。

ブランド力の強化: 商品やサービスにブランド価値を加えることで、消費者にとっての価値が増します。

顧客サービス: 顧客に対するサービスやサポートを強化することで、付加価値が生まれます。

2-4. 付加価値の重要性

企業がどれだけ付加価値を生み出せるかは、長期的な競争力を維持するために非常に重要です。付加価値を高めることで、企業は以下のようなメリットを享受できます。

差別化: 他の企業と競争する中で、自社の製品やサービスが他と異なる点を強調することで、市場での競争優位を確保できます。

価格競争からの脱却: 付加価値を高めることで、単なる価格競争から抜け出し、独自の価値を提供することで価格を維持または引き上げることができます。

顧客満足度の向上: 顧客にとっての価値を高めることで、顧客の満足度が向上し、リピート購買や口コミを促進できます。

2-5. 付加価値を高める方法

付加価値を高めるためには、以下のような戦略が有効です。

技術革新: 製造プロセスの効率化や新技術の導入により、生産コストを削減し、同時に品質を向上させます。

デザインとブランド戦略: 顧客にとって魅力的なデザインやブランド力を強化し、製品の価値を感じてもらうことができます。

顧客ニーズの理解: 顧客のニーズを深く理解し、それに基づいて製品やサービスをカスタマイズすることで、価値をより高めることができます。

2-6. 付加価値と経済への影響

付加価値は、単に企業の成長に寄与するだけでなく、経済全体にも影響を与えます。特に、付加価値が高い産業は、経済成長を支える重要な役割を果たします。また、企業が高い付加価値を生み出すことで、労働者の賃金や福祉も向上し、社会全体の生活水準を上げることができます。

2章のまとめ

付加価値は、企業が製品やサービスにどれだけの価値を加えているかを示す重要な指標。企業が競争優位性を高め、利益を増加させるためには、付加価値を意識的に高める戦略が不可欠です。付加価値が高ければ、価格競争に巻き込まれることなく、独自の市場ポジションを確立できます。

3.そもそも付加価値って、人によって定義が違うことが多い気がするけど、どう?

確かに、付加価値の定義やその捉え方は人によって異なる場合があります。これは、付加価値が非常に多面的な概念であり、視点や目的によって異なる解釈がされるためです。例えば、以下のようなケースがあります。

3-1. 経済学とビジネスの視点

経済学やビジネスの文脈では、付加価値は通常、製品やサービスが生産される過程で生み出された「新たな価値」や「付け加えられた価値」を指します。これは、原材料費や仕入れ費用を除いた企業の「創出した価値」として計算されることが多いです。この定義は、製造業やサービス業において、企業が自社のリソースや技術を用いて市場に提供する価値に焦点を当てています。

3-2. マーケティングの視点

マーケティングの分野では、付加価値は消費者にとっての「顧客が感じる価値」に関連しています。単に物理的な製品やサービスの品質だけでなく、ブランドの価値、サービスの質、購買後の体験など、顧客が実際に感じる「総合的な価値」を指します。この視点では、付加価値は製品やサービスを超えて、ブランドの魅力や顧客体験全体を含む広い概念となります。

3-3. 個人の視点

個人が付加価値をどう捉えるかも、かなり異なることがあります。たとえば、企業のマーケティング担当者にとっては付加価値とは商品やサービスに直接関わるものである一方、消費者にとってはその製品を使うことで得られる「利益」や「満足感」が付加価値の中心になるかもしれません。さらに、社員やビジネスマンにとっては、仕事を通じて得られるスキルや成長が付加価値の一部として捉えられることもあります。

3-4. 文化や社会的背景による差異

異なる文化や社会的背景を持つ人々の間でも、付加価値の捉え方は異なります。例えば、消費社会では製品の品質や価格、ブランドが重視される一方、持続可能性や社会貢献を重視する社会では、それらを加えた付加価値が評価されることもあります。このように、付加価値の重要性や意味合いが文化や社会の価値観に影響されることが多いです。

3-5. 業界や業種による違い

業界ごとに、付加価値の意味が異なる場合があります。例えば、製造業では主に原材料から完成品を作る過程での価値が強調されますが、IT業界では技術革新やシステム開発、サービス業では顧客サービスや体験の向上が付加価値として評価されることがあります。

3章のまとめ

付加価値の定義や捉え方が人によって異なる理由は、視点や目的、業界や文化によって価値の評価基準が変わるからです。それぞれの立場や状況に応じて、どの要素を付加価値として重要視するかが異なるため、一概に「これが付加価値だ」と断言するのは難しいです。しかし、共通して言えるのは、「付加価値」とは何らかの形で顧客や社会にとって「価値を加える」ことを指しており、その価値がどのように捉えられるかが重要だという点です。

4.GDPは付加価値額だったっけ?

はい、GDP(国内総生産)は、実質的には付加価値額を合計したものと考えることができます。具体的には、GDPは国内で生産された最終的な財とサービスの付加価値の合計です。以下のように説明できます。

GDPの構成

GDPは、国内で生産されたすべての最終的な財とサービスの価値を合計したものですが、その計算方法には主に以下の3つのアプローチがあります。

生産アプローチ(付加価値アプローチ)

支出アプローチ

所得アプローチ

4-1. 生産アプローチ(付加価値アプローチ)

生産アプローチでは、GDPは国内のすべての産業で創出された付加価値を合計することで求められます。各企業や産業が提供した付加価値の合計がGDPとなるため、このアプローチでは以下のように計算されます。

GDP=∑(付加価値)=∑(売上高−仕入れ費用)

つまり、GDPは各産業の「売上高」から「仕入れ費用(外部から調達した原材料費)」を差し引いた付加価値の合計として求められます。この方法は、国内でどれだけの価値が新たに創出されたかを示しており、最終的な製品やサービスに対する付加価値がGDPの重要な要素となります。

4-2. 支出アプローチ

支出アプローチでは、GDPは国内での総支出、つまり消費、投資、政府支出、輸出などの合計で求められます。これも最終的には付加価値に関連していますが、支出面からGDPを計算する方法です。

4-3. 所得アプローチ

所得アプローチでは、GDPは労働者の賃金、企業の利益、政府の税収などの所得を合計することで求められます。この方法も最終的に付加価値と一致しますが、所得の視点からGDPを計算するものです。

4章のまとめ

したがって、GDPは「最終的な財とサービスの付加価値の合計」と言えます。生産アプローチでは、国内のすべての産業で生み出された付加価値を集計することによってGDPを求めるため、付加価値額がGDPを構成する重要な要素となっています。

5.なぜみんな付加価値が大事というの?販管費の原資になるから?

付加価値が大事だとされる理由は、確かに販管費(販売管理費)の原資になるという点もありますが、それだけではありません。付加価値が重要な理由を以下に詳しく説明します。

5-1. 企業の利益源となる

付加価値が高いということは、企業が生み出した製品やサービスが市場で競争力を持ち、顧客にとって魅力的であるということです。付加価値が高ければ、企業はその価値を反映した価格で製品を販売できるため、利益を上げやすくなります。利益が増えれば、販管費をはじめとする運営コストを賄うことができ、企業の健全な運営が維持できます。

5-2. 競争優位性を高める

付加価値は、他社との差別化要因として重要です。製品やサービスに対して付加価値を加えることで、単なる価格競争から脱却し、顧客が「高いと感じる理由」を提供できます。これにより、企業は価格以外で顧客を惹きつけ、競争優位性を確立できます。例えば、品質、デザイン、サービス、ブランド力などが付加価値として評価されます。

5-3. 販管費の原資として

ご指摘の通り、付加価値は販管費の原資にもなります。販管費(販売管理費)は、製品やサービスを販売し、事業を管理するための費用です。付加価値が高い製品を販売できる企業は、より高い利益を上げることができ、その一部を販管費に充てることができます。例えば、広告費、販売員の人件費、管理部門の人件費などです。

5-4. 経済成長への寄与

付加価値は、経済全体の成長にも大きく関わります。企業が付加価値を高めることで、生産性が向上し、効率的に資源を活用できます。この結果、企業活動が活発になり、国内総生産(GDP)を押し上げる要因になります。経済全体の付加価値が増加すれば、国全体の繁栄にも繋がります。

5-5. 雇用の創出

企業が高い付加価値を生み出すことで、その企業が成長し、拡大します。成長した企業は新たな雇用を生み出し、従業員に対して高い賃金を支払う余裕が出てきます。高い付加価値を生み出す産業は、しばしば高度なスキルを持った人材を必要とし、その結果として社会全体の賃金水準を引き上げることができます。

5-6. 持続可能性と社会的責任

付加価値が高い企業は、**社会的責任(CSR)**を果たすこともできます。例えば、持続可能な資源の利用や社会貢献活動、環境への配慮など、企業が付加価値を提供する過程で社会的価値を加えることが可能です。このような付加価値の創出は、顧客や投資家からの信頼を高め、長期的なブランド価値の向上に寄与します。

5-7. 企業の生き残りと成長

最後に、付加価値は企業が長期的に競争に生き残り、成長するための鍵でもあります。単にコストを削減するだけでなく、より多くの価値を顧客に提供することで、企業は競争を勝ち抜く力を持つことができます。製品やサービスの差別化、品質の向上、新しい技術の導入など、さまざまな方法で付加価値を高めることが企業の持続可能な成長を支える重要な要素です。

5章のまとめ

付加価値が重要だとされる理由は、利益の源泉として、競争優位性の確立に繋がり、経済成長や社会貢献にも貢献するからです。また、販管費を支える原資としても機能し、企業が健全に運営し、成長するための基盤を作ります。そのため、企業にとって付加価値の創出は、単なる財務的な観点だけでなく、長期的な成功に直結する非常に重要な要素となっています。

6.営業利益を付加価値と言うこともできるんやろうか?

営業利益を付加価値と言うことは、厳密には適切ではありません。営業利益と付加価値は異なる概念ですが、関連はありますので、少し詳しく説明します。

6-1.営業利益とは

営業利益は、企業が本業で稼いだ利益を示します。具体的には、売上高から「売上原価(製造原価や仕入れ原価)と販売管理費(販管費)」を差し引いた金額です。営業利益は、企業がどれだけ効率的に本業を運営しているか、つまり事業活動の「利益」を示します。

営業利益の計算式は以下の通りです。

営業利益=売上高−売上原価−販管費

6-2.付加価値とは

一方、付加価値は、製品やサービスに対して企業がどれだけ価値を加えたかを示す指標です。付加価値は、主に売上高から、外部から購入した原材料費や仕入れ費用などの直接的なコストを差し引いたものです。製造業やサービス業において、付加価値はその企業がどれだけ効率的に価値を創出しているかを示します。

付加価値の計算式は以下の通りです。

付加価値=売上高−外部から調達した原材料費

6-3.営業利益と付加価値の違い

営業利益は、企業が本業を通じて得た利益を示すもので、付加価値がどれだけ生み出されたかを直接的に示すわけではありません。営業利益は、売上高からコスト(原材料費や販管費)を差し引いたものです。

付加価値は、製品やサービスが市場で提供される過程で加えられる価値のことです。付加価値は、企業が提供する製品やサービスの原材料費や仕入れ費用を超える価値です。

6-4.関連性

営業利益と付加価値は確かに関連していますが、同じものではありません。営業利益が高いということは、付加価値が効率的に創出され、販売活動やコスト管理がうまくいっていることを示唆します。しかし、営業利益は販管費やその他の経費も含むため、付加価値そのものではなく、企業の利益性を示す指標です。

例えば、付加価値が高い企業は、それだけ競争優位性があり、利益を上げやすくなるため、最終的に営業利益も増える傾向がありますが、営業利益はあくまで「利益の額」であり、付加価値の創出そのものを表すものではありません。

6章のまとめ

営業利益を付加価値と言うことはできませんが、付加価値が高い企業は営業利益が高くなる可能性があり、両者は関連しています。付加価値は企業の「価値創出」の一環として理解されるべきものであり、営業利益はその結果として得られる利益の指標です。

7.なんでみんなそんなに粗利や付加価値を大事にするの?

私は営業利益(売上とコスト)という結果が大事に思う。

あなたが営業利益(売上とコストという結果)を大事に思うのは非常に合理的です。営業利益は企業の実際の収益性を示し、最終的な業績を評価するための重要な指標です。ただ、粗利や付加価値が大事にされる理由については、いくつかの重要な視点があります。以下にその理由を説明します。

7-1. 粗利(粗利益)と付加価値は利益を生み出す土台

粗利や付加価値は、営業利益を生み出すための基盤となる部分です。営業利益は、売上から製造原価(または仕入れ原価)や販管費を差し引いた結果であり、粗利や付加価値が高い企業ほど、営業利益を増やす余地が大きくなります。具体的には、粗利や付加価値が高ければ、販管費やその他の費用をカバーするために必要な売上が少なくて済み、利益を上げやすくなります。

粗利: 売上高から売上原価を差し引いたもの。企業が製品やサービスを提供することで、どれだけ利益を生み出しているかを示す基本的な指標です。

付加価値: 製品やサービスがどれだけ新しい価値を生み出しているかを示し、最終的に顧客にどれだけ魅力的な価値を提供できるかを示すものです。

これらを大事にすることは、営業利益を上げるための土台となるからです。つまり、営業利益は結果として現れるものであり、粗利や付加価値はその結果を引き出すための「仕組み」や「活動」の一部といえます。

7-2. 価格競争から脱却するため

粗利や付加価値を意識することで、企業は価格競争から脱却し、差別化を図ることができます。単に安い価格で競争するのではなく、付加価値を加えたり、品質を向上させたりすることで、より高い価格で販売できるようになります。これは、売上の増加だけでなく、より高い利益率を確保するためにも重要です。

付加価値を高めることは、製品の品質やサービスの向上、ブランドの強化、顧客体験の改善などを通じて、価格に対する顧客の認識を変えることに繋がります。これにより、粗利が高くなり、最終的に営業利益を増やすことが可能になります。

7-3. 持続的な成長と利益性の向上

企業が持続的に成長し、利益を確保するためには、単に売上を上げるだけでは不十分です。売上が増えても、原価やコストが膨らんでいる場合は、営業利益が思ったほど増えないことがあります。ここで重要になるのが、粗利や付加価値の管理です。原材料費や仕入れコストを管理し、付加価値を高めることで、利益率を改善し、持続的な成長を支えることができます。

付加価値の高い製品やサービスは、利益率が高く、競争に強くなるため、営業利益を上げるための重要な要素です。

7-4. 早期の問題発見と改善

粗利や付加価値が低いと、利益を上げるのが難しくなるだけでなく、コスト管理がうまくいっていない可能性が高いことを示唆しています。例えば、製造原価や仕入れ原価が高すぎる場合、粗利が低くなるため、これを改善しない限り、営業利益が大きくなりません。

粗利や付加価値を重視することで、コストの非効率や利益の源泉に早期に気づくことができ、改善策を講じやすくなります。営業利益を見てから対策を考えるよりも、粗利や付加価値の段階で問題を把握することが、早期の改善に繋がります。

7-5. 投資家やステークホルダーへの説明

営業利益は重要な指標ですが、投資家やステークホルダーにとっては、粗利や付加価値も大切な指標です。企業がどれだけ効率的に価値を創造しているか、そしてそれがどれだけ市場に対して競争力を持つかを示すためです。高い付加価値を生み出せる企業は、将来の成長が見込まれ、投資家にとって魅力的な企業となります。

7章のまとめ

営業利益(売上とコストの結果)が大事であることは当然ですが、粗利や付加価値は、その営業利益を生み出すための重要な「プロセス」や「源泉」です。粗利や付加価値を管理することで、営業利益をより効率的に増加させ、持続可能な成長を支えることができるため、企業はこれらを重要視します。最終的には、営業利益が高いことが目標ですが、そのために粗利や付加価値が重要であるという視点が大切です。

8.でもさ、売上をアップさせるには販売活動が必要じゃん。販売活動は販管費に表れるじゃん。

その通りです!売上をアップさせるためには販売活動が必要であり、その活動には販管費が関連しています。販管費は企業の営業活動を支える重要なコストであり、これが適切に管理されていないと、いくら売上が増えても営業利益に繋がりにくくなることがあります。以下のポイントで詳しく説明します。

8-1. 販管費と販売活動の関係

販管費(販売管理費)は、売上を上げるための活動にかかるコストです。具体的には、次のような項目が含まれます。

広告宣伝費: 広告やプロモーション活動にかかる費用

営業スタッフの人件費: 販売を担当する営業部門の給与や手当

販売事務費: 顧客管理や受注処理にかかるコスト

マーケティング費用: 顧客調査や市場分析にかかる費用

売上を増やすためには、これらの販管費を投じて販促活動を行う必要があります。販売活動が売上の増加に直結するため、販管費が重要な役割を果たします。

8-2. 販管費の効果的な管理が営業利益に繋がる

営業利益は、売上から売上原価と販管費を差し引いたものです。したがって、販管費が高すぎると、いくら売上が増えてもその分だけ営業利益が圧迫されることになります。販管費を適切に管理することが、売上増加に対する最終的な利益の獲得に直結します。

例えば、広告や営業活動に多くの費用をかけても、それが効果的に売上に結びつかなければ、営業利益は増えません。逆に、販管費を抑えつつ、効果的な販売活動を行えれば、営業利益を高めることが可能です。

8-3. 販管費と付加価値

販管費は確かに売上を上げるために必要ですが、その費用がどれだけ効率的に使われるかが重要です。付加価値が高い製品やサービスは、少ない販管費で高い売上を生み出す可能性があります。付加価値を高めることは、売上を増加させるための一つの方法であり、それにより販売活動の効率も高まります。

例えば、付加価値が高ければ、価格競争に巻き込まれず、広告費や販売員の人件費が少なくても、十分に売上を伸ばせる場合があります。このように、付加価値が高ければ販管費の効率が良くなり、結果として営業利益が向上します。

8-4. 販管費の投資対効果

販管費は一種の「投資」として捉えることができます。販売活動における投資(例えば広告宣伝や営業支援)をどれだけ効率的に使えるかが、最終的な営業利益に大きく影響します。たとえば、販管費が効果的に使われると、少ない費用で売上が大きく伸びるため、営業利益が増加します。

そのため、販管費をかけて売上を増やすことは大切ですが、同時にその投資がどれだけのリターンを生むかを分析し、無駄を省くことも重要です。

8-5. 営業利益は販管費と付加価値のバランス

営業利益は売上高からコストを差し引いた結果として生まれますが、販管費と付加価値のバランスが鍵を握ります。付加価値が高ければ、販売活動にかける販管費が少なくても、売上が十分に増える可能性があります。一方で、付加価値が低いと、販管費を多くかけなければならず、それでも営業利益が増えにくいことがあります。

このため、営業利益を最大化するためには、販管費の使い方と付加価値の向上の両方が重要となります。

8章のまとめ

売上をアップさせるためには販管費が必要であり、その使い方が営業利益に大きく影響します。その一方で、販管費が多すぎても営業利益が圧迫され、効率的でない販売活動は売上を伸ばすどころかコストがかさんでしまいます。だからこそ、売上の増加だけでなく、付加価値を高めつつ販管費を効率的に管理することが、営業利益を最大化するためには非常に重要です。

9.そうね~。自分としては結局営業利益が大事かな?って思うけど、 どう?

ここまでの話をまとめると、こうだよね?

・付加価値を高めることが大切

・付加価値は売上ー仕入

・付加価値(売上=販売数量×販売価格)を高めるには販促活動が必要

・販促活動は広告宣伝費や地代家賃や研究開発費や人件費などの販管費の対象。

・売上ー仕入ー販管費=営業利益

あなたの考え方、非常に理にかなっています!確かに、最終的な営業利益が企業の経営成績を示す最も重要な指標の一つであり、付加価値を高めることがその土台として必要であるという点は、まさにその通りです。

ただ、付加価値が重視される理由は、確かに計算が比較的単純で、企業が「どれだけ価値を生み出したか」を直感的に把握しやすいという点があるかもしれません。以下、少し深掘りして説明します。

9-1. 付加価値は成長の「源泉」として重視される

営業利益は最終的な結果として重視される一方、付加価値はその「源泉」として企業の成長性や持続可能性に直結する部分です。付加価値が高ければ、企業が市場で競争優位性を持っており、顧客に対して魅力的な製品やサービスを提供できていることを示唆します。

付加価値が高いと、企業は高い売上や高い利益率を得やすくなるため、長期的に見ると営業利益に直結する要素となります。

9-2. 販管費を効率的に使えるかの指標として

付加価値を高めるために販促活動(販管費)を行いますが、付加価値が高ければ、販管費を少なくしても売上を伸ばしやすくなります。例えば、高い付加価値を提供する製品は、広告宣伝費をかけなくても口コミで売れる可能性があります。逆に、付加価値が低いと、販管費を多くかけて宣伝したり、営業活動を強化する必要があるため、営業利益が減少するリスクがあります。

付加価値が重視される背景には、販管費の効率化を図るためにも、まずは製品やサービスの価値を高めることが大切だという認識があります。営業利益が最終的に重要でも、その前段階である付加価値の管理が、利益を最大化するための基本的な戦略となります。

9-3. シンプルで直感的に把握しやすい

付加価値は、「売上から仕入れを引いた額」と非常にシンプルで直感的に理解しやすいため、経営者や投資家にとっても、企業がどれだけ価値を創出しているかを即座に把握できる指標として重視されます。

一方、営業利益は、売上だけでなく仕入れや販管費といった多くの要素が絡むため、どの要素が利益に寄与しているのかをより細かく分析する必要があります。営業利益が重要であることは確かですが、付加価値を重視することで、企業がどれだけ市場に価値を提供できているのかを一目で把握できるメリットがあります。

9-4. 付加価値が営業利益を生み出す原動力

最終的に営業利益が重要であることには同意しますが、付加価値はその営業利益を生み出す「原動力」として非常に大きな役割を果たします。営業利益を上げるためには、売上の増加とコスト(仕入れや販管費)の管理が不可欠ですが、その土台となるのが「どれだけ高い付加価値を提供できているか」です。

付加価値が高ければ、同じ売上規模でもより多くの利益を上げることができ、営業利益も大きくなります。逆に、付加価値が低ければ、売上が増えても営業利益を上げるのは難しくなります。

9章のまとめ

営業利益が最終的に重要であることはその通りです。しかし、付加価値が重視される理由は、営業利益の前段階として、企業がどれだけ効率的に価値を創出し、競争力を持っているかを示す重要な指標だからです。付加価値が高い企業は、効率的に売上を増加させ、販管費を最適化し、最終的に営業利益も向上しやすいです。

そのため、付加価値を重視することは、営業利益を向上させるための戦略的な第一歩として、非常に理にかなったアプローチだと言えます。

10.付加価値は、売上高売上総利益率みたいな指標化はできるの?

はい、付加価値は指標として表現することができます。ただし、付加価値自体は単純な指標(例えば、売上総利益率のような比率)として表現することは難しいですが、付加価値に関連するいくつかの指標を使って、企業の価値創出度合いを測ることができます。

10-1. 付加価値率(付加価値/売上高)

付加価値自体は、売上高から仕入れ費用(または原材料費)を引いたもので、企業がどれだけ自社の資源や技術、労働力を使って価値を創出しているかを示します。この付加価値を売上高で割った比率を付加価値率として表すことができます。

付加価値率=付加価値売上高×100

この指標は、企業がどれだけ効率的に価値を創出しているか、またはどれだけ売上高に対して付加価値が占める割合が大きいかを示すものです。付加価値率が高ければ、その企業が市場に対して高い付加価値を提供していることを意味します。

10-2. 付加価値労働分配率

付加価値は企業が生み出した「価値」であり、その一部は労働者に対する報酬(給与)として分配されます。付加価値労働分配率は、付加価値の中でどれだけの割合が従業員に支払われているかを示す指標です。

付加価値労働分配率=従業員給与付加価値×100

この指標は、企業がどれだけ従業員に対して付加価値を分配しているかを示すもので、労働者の貢献度や給与水準に関連しています。

10-3. 付加価値営業利益率

付加価値を営業利益と関連付けることもできます。付加価値営業利益率は、付加価値が営業利益にどれだけ貢献しているかを示す指標です。

付加価値営業利益率=営業利益付加価値×100

この比率が高い場合、企業が付加価値を効率的に営業利益に転換していることを示します。低い場合は、付加価値が高くても、その利益化に課題があることを示唆します。

10-4. 付加価値と売上総利益率の関係

売上総利益率(売上総利益 ÷ 売上高)は、売上から直接的な製造原価を引いた後の利益を売上高で割ったものです。一方、付加価値は売上高から仕入れや原材料費を引いた後の値であり、売上総利益とはやや異なる概念ですが、付加価値の向上が売上総利益率の向上にも寄与する可能性があります。

付加価値が高ければ、売上高に対する原価が相対的に低くなるため、売上総利益率が高くなる可能性があり、これは付加価値と利益性の強い関連を示しています。

10章のまとめ

付加価値は、売上高や利益率のような指標と同じように、指標化して企業のパフォーマンスを測ることができます。具体的には、付加価値率や付加価値営業利益率などの比率を用いて、企業がどれだけ効率的に価値を創出し、利益に変換しているかを評価することができます。売上高や営業利益と組み合わせて、より総合的な企業の健康状態や競争力を把握することが可能です。

11.そうですね。付加価値は対売上よりも、販管費率や労働分配率や営業利益率で指標化した方が有効に思いました。

そうゆう視点でみんな付加価値が大事って言ってるのかな?

おっしゃる通り、付加価値を販管費率、労働分配率、営業利益率といった指標で測ることは非常に有効です。この視点で付加価値を重視する理由は、企業の競争力や効率性を評価するために、付加価値がどれだけ有効に活用されているかを測ることが重要だからです。これらの指標は、付加価値が企業の運営にどれだけ貢献しているか、またその活用方法がどれだけ効率的かを明確に示します。

11-1. 販管費率との関係

付加価値が高ければ、売上に対して効率よく利益を生み出すため、販管費率が低くても十分な売上を維持できる場合があります。逆に、付加価値が低いと、販管費を多くかけても売上が十分に増えず、営業利益が圧迫されることになります。このため、販管費率を低く抑えつつ、十分な付加価値を生み出せることが企業の競争力の指標となります。

例えば、売上に対する販管費の割合が低くても、付加価値を高めることで顧客の需要を満たし、売上を安定させることができます。付加価値が効率よく創出されていれば、販管費を無駄なく使い、コストを抑えつつ、利益を高めることが可能です。

11-2. 労働分配率との関連

労働分配率(付加価値に対する労働者への報酬の割合)も、付加価値を評価する上で重要な指標です。企業が生み出す付加価値のうち、どれだけが従業員に還元されているかを示します。付加価値が高い企業は、その生産性や効率性を労働者に適切に還元しやすくなります。

労働分配率が適正な範囲であることは、従業員の満足度や企業の社会的責任にもつながり、労働者が十分に報酬を受けることで生産性がさらに向上し、付加価値が増える好循環が生まれます。

11-3. 営業利益率との関係

営業利益率は、企業が本業でどれだけ効率的に利益を生み出しているかを示す指標です。付加価値が高ければ、少ないコストで高い利益を上げることができ、結果的に営業利益率が高くなります。逆に、付加価値が低いと、売上が増えてもコストが高くなり、営業利益率が低くなる可能性があります。

付加価値の向上は、営業利益率を改善するための鍵となります。特に競争が激しい市場であれば、付加価値を高めることで、利益率の向上を狙い、他社との差別化を図ることができます。

11-4. 付加価値の効率的活用

結局のところ、付加価値をどれだけ効率的に活用できるかが、企業の成長や利益性を左右します。販管費や人件費をどれだけ効率的に使って、どれだけ高い付加価値を生み出すかが競争力を決定づけます。付加価値を高め、かつそれを適切に分配し、無駄を省くことで、最終的に営業利益を最大化することが可能になります。

11章のまとめ

付加価値が大事とされる背景には、単にその数値自体の重要性だけでなく、付加価値が企業の効率性や競争力を高めるための鍵となるからです。販管費率、労働分配率、営業利益率のような指標を通じて、付加価値がどれだけ効率的に活用され、企業の成長に貢献しているかを測ることができ、これが最終的に営業利益の向上に繋がります。この視点でみんな付加価値を重視しているのです。

12.うん、了解。みんながなぜ付加価値を重視しているのかが理解できた。

あとちょっと疑問なんだけど、仕入額ってポーターの5フォースその他によって変動するかと思うんだけど、これについて解説してほしい。

仕入た金額をいくらで販売するかの差が付加価値ってのはわかったけど、そのまんまの理解でOK?

理解が深まったようで嬉しいです!そして、仕入額と付加価値に関連する、ポーターの5フォースやその他の要因がどのように影響するかについてのご質問について解説します。

12-1. 仕入額(原材料費や仕入れ費用)と付加価値

まず、仕入額と付加価値の関係について整理します。仕入額は企業が製品やサービスを提供するために購入した原材料や部品、商品などの費用です。一方、付加価値は、企業がこれらの仕入れた資源にどれだけの価値を加え、顧客に提供できるかを示すものです。

付加価値は基本的に次のように考えられます。

付加価値=売上高−仕入額

売上高が仕入額を上回る部分が企業によって創出された付加価値となります。この付加価値の差が、企業がどれだけ競争力を持っているかや、市場での価値を生み出しているかを示します。

12-2. ポーターの5フォースと仕入額への影響

ポーターの5フォースは、業界内の競争力や市場の動向を理解するためのフレームワークですが、仕入額(原材料費や仕入れ価格)にも影響を与える可能性があります。具体的には以下の5つの要因が、企業が仕入れを行う際のコストに影響を与えることがあります。

1. 業界内の競争(競争業者間の競争)

業界内で競争が激しいと、企業はコスト削減を強いられるため、仕入れ価格の交渉が影響を受けます。競争が激しい業界では、仕入れ業者がコストを下げることが求められ、その結果として仕入額が低くなることがあります。

2. 新規参入者の脅威

新規参入者が市場に入ってくると、既存の企業は価格競争にさらされ、仕入れ価格を引き下げるプレッシャーを受ける場合があります。特に、仕入れ業者が新規参入者と競争し始めると、仕入れ価格が下がる可能性もあります。

3. 代替品の脅威

代替品が存在する場合、その代替品が価格競争を引き起こし、仕入れ価格が影響を受けることがあります。例えば、新しい材料や製品が登場し、従来の材料や部品の需要が減少すれば、仕入れコストが下がる可能性があります。

4. 買い手の交渉力

買い手(顧客)の交渉力が強い場合、企業は価格を引き下げざるを得なくなります。これにより、企業は仕入れ価格を低く抑える必要が出てきます。例えば、大口顧客に対して価格交渉を強いられると、仕入れ業者にも圧力をかけ、仕入れ価格を低くする動きが生じる可能性があります。

5. 供給業者の交渉力

供給業者の交渉力が強い場合、仕入れ価格は上昇する可能性があります。供給業者が市場で支配的な立場を持っていると、価格の引き上げが行われることがあり、これが仕入れ額に直接的に影響します。

12-3. 付加価値の増加と仕入れコスト

ポーターの5フォースを通じて、業界内の競争や買い手・供給業者との関係が変動することで、仕入れコストが上下し、企業の付加価値創出にも影響を与えます。たとえば、仕入れコストが高くなると、企業はその分だけ付加価値を高める必要があり、その結果として高い品質やサービスを提供して差別化を図ることになります。逆に、仕入れコストが下がると、企業はその分のコスト削減を利益に転換することができ、営業利益や営業利益率を改善することが可能です。

12-4. 仕入れ価格の競争力と付加価値の関係

仕入れ価格(仕入額)が安定しているまたは低い場合、その差額として得られる付加価値が大きくなります。これにより、企業は自社製品の価格設定において柔軟性を持ち、売上に対してより高い利益を得ることができます。一方で、仕入れ価格が上昇すれば、企業はその分だけ価格を引き上げるか、付加価値をさらに高めて価格差を正当化しなければならない、というプレッシャーがかかります。

12章のまとめ

仕入額(仕入れ価格)は、ポーターの5フォースやその他の市場の要因によって変動する可能性があり、それが付加価値の創出にも影響を与えます。仕入れ価格が低ければ、企業はより高い付加価値を生み出す余地が広がり、競争優位を確立しやすくなります。逆に仕入れ価格が高くなると、それを販売価格に反映させたり、付加価値をさらに高めてコスト差を補う必要が生じます。

13.付加価値って、売上/仕入の計算式のような売上高仕入額倍率のように算出した方が自分としては理解しやすいけど、どうかな?

あなたの理解の仕方は非常に理にかなっています!売上高仕入額倍率のような比率で付加価値を算出するアプローチも十分に有効です。この方法は、売上高と仕入れ額の関係を視覚的に示すことで、企業がどれだけ効率的に付加価値を生み出しているかを把握しやすくなります。

13-1. 売上高仕入額倍率(付加価値倍率)

売上高仕入額倍率は、売上高を仕入れ額で割ったものです。この比率は、企業が仕入れに対してどれだけ売上を上げているかを示すもので、付加価値がどれだけ高いかを理解するための指標として利用できます。

計算式は以下の通りです。

売上高仕入額倍率=売上高仕入額

この倍率が高ければ高いほど、企業は仕入れ額に対して効率的に売上を生み出していると言えます。言い換えれば、企業が仕入れた資源をどれだけ有効に活用し、付加価値を創出しているかを示しています。

13-2. 売上高仕入額倍率と付加価値

売上高仕入額倍率が高いということは、企業が仕入れたものを高い付加価値に変換していることを意味します。この比率が高い場合、企業は原材料や部品、商品を仕入れる際のコストに対して、販売価格を高めに設定し、より多くの付加価値を創出できていることになります。

例えば、売上高仕入額倍率が2の場合、企業は仕入れた金額の2倍の売上を上げていることを意味します。これが付加価値の向上を示しているわけです。

13-3. 比率を用いるメリット

このように、売上高仕入額倍率を使うことで、企業がどれだけの付加価値を創出しているか、また仕入れに対する売上の効率性を一目で把握することができます。さらに、業界平均や競合他社と比較することで、自社の競争力や効率性を評価するのにも役立ちます。

また、売上高仕入額倍率は計算がシンプルで理解しやすく、付加価値の創出の度合いを素早く示すため、企業の戦略的判断を下す際にも有用です。

13-4. 付加価値を高める戦略

売上高仕入額倍率を高めるためには、仕入れ額(コスト)を下げるか、売上高を増加させるか、あるいはその両方を実現する必要があります。具体的には、以下のような戦略が考えられます:

コスト削減: より安価な原材料を調達する、製造プロセスを効率化するなど

売上の増加: 価格設定の見直し、製品の付加価値を高める、マーケティング活動を強化するなど

13章のまとめ

売上高仕入額倍率という指標は、付加価値の創出を把握するために非常に有効です。企業がどれだけ効率的に仕入れを活用して売上を上げているかを示し、付加価値の増加度合いを視覚的に理解しやすくなります。このアプローチを採用することで、付加価値を高めるための戦略がより明確になりますので、ぜひそのまま活用して理解を深めていただければと思います。

14.営業利益と付加価値とどっちが大事だと思う?どっちかを選ぶとしたら。

もし、営業利益と付加価値のどちらかを選ぶ必要があるとしたら、私は付加価値を選ぶべきだと考えます。その理由は以下の通りです。

14-1. 付加価値は営業利益を生み出す原動力

付加価値は、最終的に営業利益を生み出す「源泉」です。企業が市場で競争優位を持ち、収益性を高めるためには、まず付加価値を高めることが最も重要です。付加価値が高ければ、同じ売上でも利益を多く得ることができ、より高い営業利益を生み出すことが可能になります。

例えば、製品やサービスに対して高い付加価値を加えられれば、高い価格設定が可能となり、それが営業利益に直結します。逆に、付加価値が低いと、売上が増えてもコストが高く、営業利益が少なくなってしまいます。

14-2. 長期的な競争力と成長

営業利益は一時的な結果に過ぎませんが、付加価値の向上は企業の長期的な競争力や持続可能な成長を支える要素です。付加価値を高めることにより、価格競争に巻き込まれず、独自の魅力を持った製品やサービスを提供することができます。

例えば、技術革新やブランド力の強化、顧客体験の向上などを通じて付加価値を高めることで、市場での差別化が進み、競争優位が確立されます。このような企業は、長期的に安定した営業利益を維持することができるでしょう。

14-3. 営業利益は付加価値があって初めて生まれる

営業利益は、売上からコストを引いたものですが、そのコストを賄い、利益を得るためには、まず付加価値が必要です。営業利益が高い企業も、結局はその付加価値の増加に基づいて利益が生まれています。付加価値が高い企業は、販管費や仕入れコストに対して効率的に利益を上げることができ、より高い営業利益を確保できます。

14章のまとめ

付加価値が企業の基盤を作り、最終的に営業利益を高めるための鍵となります。したがって、どちらかを選ぶとすれば、付加価値を選ぶ方が、企業の持続的な成長や競争力を維持するために最も重要であると考えます。

15.逆に営業利益を選んで、その理由を説明して

もし営業利益を選ぶ理由を説明するなら、以下のポイントが挙げられます。

15-1. 営業利益は企業の実際の利益性を示す

営業利益は、企業が本業を通じてどれだけ利益を上げているかを示す、最も直接的で重要な指標です。売上高から売上原価(仕入れ費用)や販管費(販売管理費)を差し引いた結果が営業利益となり、企業がどれだけ効率的にコストを管理し、利益を得ているかを反映します。営業利益が高ければ、企業は本業で健全な収益を上げていると評価でき、企業の経営状態が安定していることを意味します。

付加価値が高くても、最終的に営業利益が低ければ、企業の収益性が十分でないことになります。そのため、営業利益の実現こそが最終的な企業の成功を示す指標であり、株主や投資家にとっては最も重視される数字の一つです。

15-2. 短期的な業績の把握が容易

付加価値は企業が生み出す価値の度合いを示す指標ですが、営業利益はその結果として得られる数字です。営業利益は短期的な業績や収益性を即座に把握できるため、経営者にとっては日々の業績を評価し、迅速に意思決定を行うための最も有用な指標となります。売上が増えても、その増加がどれだけ利益に転換されたかを評価するためには営業利益を確認することが最も直接的であるため、営業利益が重要になります。

15-3. 営業利益は企業のキャッシュフローと直結する

営業利益は、キャッシュフローと密接に関係しており、企業の健全な財務状況を評価するための基準となります。営業利益が高ければ、その分だけ事業活動から得られる現金が増え、借入金の返済や設備投資、配当金の支払いなどに使える資金が豊富に確保されることになります。特に成長する企業にとって、キャッシュフローが安定していることは極めて重要です。

15-4. 戦略の効果を測る指標

営業利益は、企業がどれだけ戦略的に利益を上げているかを測るために使用されます。例えば、コスト削減策や製品ラインの見直し、新規市場への進出などの戦略を実施した結果として、営業利益が増加すれば、その戦略が成功したことを示します。戦略の実行結果を測る指標として営業利益は最も直感的に効果を把握できるため、短期的な成果が求められる場面では重要な指標です。

15-5. 企業の株価や投資家の評価基準

投資家や株主は、企業の株価や投資判断を行う際に、営業利益を最も重視します。営業利益が安定的に高い企業は、将来的にも安定した収益を上げると見なされ、株価が上昇する可能性が高くなります。また、企業の成長性や収益性を測るために営業利益は最も評価される指標であり、投資家にとっての信頼性を築くためにも営業利益は非常に重要です。

15章のまとめ

営業利益は企業の本業の収益性や効率性を示す最も直接的な指標であり、短期的な業績の評価や戦略の実行結果を測るために非常に重要です。付加価値が高くても、最終的に営業利益が低ければ企業の持続的な収益性には問題があると言えるため、営業利益が最も重視されることがあります。

16.そうなんだよね~。

たとえば飲食店で考えると、付加価値が高くてもその理由が家賃の高いところに出店しているからだとすると、結果として営業利益が少なくなるじゃん。

それをどう捉えるかじゃないか?

その通りですね!飲食店のようなビジネスにおいても、付加価値が高いからといって、それが必ずしも営業利益の増加に繋がるとは限りません。実際に、家賃や運営コストが高い立地で出店している場合、付加価値が高くても、営業利益が少なくなる可能性は十分にあります。この場合、付加価値と営業利益のバランスをどのように捉えるかが重要です。

16-1. 高い付加価値と高いコストの関係

例えば、飲食店が高級な食材を使用したり、独自のサービスを提供したりして付加価値を高めた場合、顧客はその価値に対して高い価格を支払うことになります。しかし、もしその飲食店が高い家賃を支払う立地にある場合、その追加コストが営業利益を圧迫することになります。家賃や人件費、光熱費などの固定費が高ければ、売上が高くても、営業利益はあまり多くならないか、逆に赤字になる可能性もあります。

16-2. 営業利益の観点での戦略的アプローチ

このような場合、重要なのは「付加価値」と「コスト」のバランスを取ることです。高い付加価値を提供することは競争力を高めるために重要ですが、コストの最適化も同じくらい重要です。たとえば:

立地戦略の見直し: 高い家賃を払っている立地が本当に必要かどうかを見直す。立地が高い分、それに見合う顧客層や利益が得られなければ、コスト削減策としてより安価な立地への移転も検討する価値があります。

運営コストの削減: 仕入れや人件費などの可変費用を効率的に管理し、無駄を省く。特に食材のロスや人員配置に無駄がないかを見直すことで、コストを削減することが可能です。

価格設定と売上の最適化: 付加価値を高めた分、その価格設定を見直すことで、収益性を高める。高価格を設定している場合でも、顧客がそれに見合った価値を感じるかが重要です。

16-3. 付加価値の向上が営業利益に繋がる条件

付加価値を高めることが営業利益に繋がるためには、その高付加価値が顧客に十分な価値を提供し、価格設定が適正であることが前提です。また、付加価値が高ければ、高価格設定をしても顧客が納得し、収益性を高めることができます。しかし、もし付加価値に対する顧客の反応が薄く、コストが高い状態が続けば、営業利益は期待通りに上がりません。

16-4. 営業利益を高めるためのシンプルなフレームワーク

飲食店のようなビジネスにおいては、次の点を意識することが営業利益を高めるために重要です:

付加価値の高さ(競争優位性を高める)

価格設定の最適化(高付加価値に対する適正な価格設定)

コスト管理(特に固定費や変動費を抑える努力)

もし、付加価値が高くても営業利益が少ない場合、その理由は高いコストや不適切な価格設定にある可能性が高いため、これらを戦略的に調整することが必要です。

16章のまとめ

高い付加価値が必ずしも営業利益に直結するわけではなく、コスト管理や価格設定の最適化が重要です。飲食店であれば、高い家賃や運営コストを払っていることが営業利益を圧迫しているので、そのコストをどれだけ効率的にカバーできるかが鍵となります。付加価値を高めること自体は重要ですが、それが営業利益に結びつくような戦略的調整が求められます。

17.結論としては、利益はさまざまな要因(販売数、販売価格、原価、販管費など)によるものである。

経営管理上、さまざまな段階の利益額のどの数字を重視するかは経営者の考え方による。

ってことでOK?

はい、その通りです!利益はさまざまな要因(販売数、販売価格、原価、販管費など)によって決まります。そして、経営管理上、どの段階の利益額を重視するかは、経営者の戦略や目標に依存する部分が大きいです。

例えば:

粗利益は、基本的な価値創出の効率性を測る指標として重要です。製品やサービスの提供における基本的な利益を把握するために使われます。

営業利益は、企業が本業で得た利益を示すもので、企業の本当の収益性を評価するために重視されます。

経常利益や純利益は、営業活動だけでなく、全体的な収益性(例えば、金利や税金などの要因)を評価するために使われます。

どの利益指標を重視するかは、経営者の目的(例えば、短期的な利益の最大化や長期的な持続可能な成長など)により異なります。経営者はその時々の戦略に基づき、最も適切な利益指標を選んで経営判断を行います。

したがって、利益額の重視するポイントは一概には決まらず、経営者の考え方やビジネスモデル、戦略に応じて変わるということで、あなたの理解は正しいです。

18.いや~、セミナーなんかを受けた際に、講師が付加価値を高めることが重要って言うことがよくあって。そんな単純じゃないだろ~って思ってさ。

その気持ち、よくわかります!確かに、付加価値を高めることが重要という言葉は、セミナーなどでよく聞くフレーズですが、実際にはそれだけでは十分でないことが多いです。

付加価値を高めることは企業の成長にとって重要ですが、それが営業利益や最終的な利益にどれだけ影響するかは、他の要因とバランスを取る必要があるからです。付加価値を高める戦略が必ずしも全てのケースで成功するわけではないことを理解しているのは、非常に重要な視点です。

18-1. 付加価値だけでは営業利益が上がらない場合がある

付加価値を高めることが、必ずしも営業利益や最終的な利益に直結するわけではないという点に注目するのは非常に重要です。例えば、付加価値を高めた結果として、製品やサービスの価格を上げた場合、それに対する顧客の反応(価格の受け入れや需要の変化)や、コストの増加(例えば、品質向上に伴う原価や販促活動のコストなど)が、利益にどのように影響するかを考える必要があります。

18-2. コスト管理とバランスが重要

付加価値を高めることは大事ですが、それと同時にコスト管理や効率化も非常に重要です。付加価値を高めるために投入するコストが過剰になると、営業利益を圧迫してしまいます。したがって、付加価値の向上は、コストとのバランスを取る必要があり、効率的に実行することが求められます。

例えば、高い価格帯で高品質な商品を提供しても、そのために必要な原材料や製造コスト、販促費用が大きすぎると、利益を上げることが難しくなることがあります。結果として、付加価値を高めても営業利益が伸びない、という状況が生まれることがあります。

18-3. 顧客のニーズと市場の状況に応じた戦略が必要

付加価値を高めることが有効なのは、顧客がその価値を感じる場合に限られます。例えば、ある市場では、価格競争が激しく、顧客が価格に敏感な場合、付加価値を高める戦略が必ずしも効果的でないこともあります。その場合、コスト削減や効率化が重要な戦略となります。

逆に、競争が少ない高付加価値市場では、付加価値を高める戦略が非常に効果的であり、顧客がその価値を認めて価格を支払うため、利益に繋がりやすいです。

18-4. 付加価値と営業利益の関係を理解する

結局のところ、付加価値を高めることが営業利益に繋がるかどうかは、どれだけ効果的にそれを価格に転嫁できるか、コストをコントロールできるかにかかっています。付加価値を高めることは重要ですが、それだけでは十分ではなく、最終的には営業利益や利益をどう確保するかが重要です。

18章のまとめ

「付加価値を高めることが重要」というフレーズは一面的な見方に過ぎず、その背後には、コスト管理、価格戦略、顧客ニーズの理解、そして利益とのバランスが必要です。付加価値が高ければ良いという簡単な話ではなく、その高め方、価格設定、顧客反応、コストとの関係を考慮しながら戦略を進めることが成功の鍵です。

19.バランスね~。理解しました。

良かったです!バランスが重要という点、しっかり理解していただけたようで安心しました。付加価値を高めることや営業利益を追求することはもちろん大事ですが、それを実現するためには、コスト、価格設定、市場状況などを総合的に考えながら戦略を立てていくことが求められます。

20.付加価値って製造業では加工賃と同義?

付加価値と加工賃は似ている部分もありますが、厳密には異なる概念です。

20-1. 加工賃

加工賃は、製造業における作業工程や労働力に対して支払われる費用を指します。例えば、製品を作るために必要な加工の料金、あるいは加工にかかる労働費用が「加工賃」です。製品に対して加えられる物理的な作業や加工を行うためにかかるコストを指すことが多いです。

20-2. 付加価値

一方、付加価値は、単に「加工賃」だけでなく、製品に対して加えられるすべての価値の増加を意味します。付加価値は、製品やサービスが原材料や部品から最終的に完成品に変わる過程で、どれだけ価値を加えたかを示す指標です。

製造業の場合、付加価値は以下のように捉えることができます:

売上高(製品が販売される価格)

仕入れ費用(原材料や部品など)

付加価値 = 売上高 - 仕入れ費用(原材料費や外部調達の部品費用)

このため、付加価値は加工賃や製造にかかる直接費(労働費用や原材料費)を超えたものであり、企業がどれだけ効率的に価値を加えているか、またその価値がどれだけ顧客に認められているかを示す指標です。

20-3. 加工賃と付加価値の違い

加工賃は、製品を作るためにかかる費用の一部であり、企業が製品に対して加えた「物理的な労働や作業」に関連するコストです。

付加価値は、加工賃を含むだけでなく、企業が提供するサービスや品質、ブランド価値、販売価格などを反映した総合的な価値の増加を指します。

20章のまとめ

製造業において加工賃は付加価値の一部であり、付加価値はその加工賃だけではなく、製品やサービス全体が生み出す価値の増加を意味します。加工賃は直接的なコストに過ぎませんが、付加価値はそのコストを超えて、製品やサービスが最終的に顧客に提供する価値を示すものです。

21.じゃあ製造業でも付加価値と言っていいんだ。

はい、製造業でも付加価値という概念は適用できます。むしろ、製造業においては、付加価値の計算が非常に重要です。製造業の付加価値は、主に原材料や部品に対して、どれだけの価値を加えたかを示すものです。

例えば、製造業では次のように付加価値を考えることができます:

原材料や部品の購入(仕入れ費用)に対して、その資源を使って製造工程でどれだけの価値を加え、最終的に売れる製品として提供できるか。

製品の販売価格と仕入れ費用(原材料費や外部調達部品費用)の差額が、その企業の付加価値となります。

付加価値は、企業がどれだけ効率的に資源を活用し、顧客にとって魅力的な製品を提供できるかを測る指標となります。

例:製造業の付加価値

たとえば、ある企業が原材料(例えば金属)を仕入れ、それを加工して最終製品(例えば部品や機械)を作る場合、その原材料費は仕入れ費用です。その後、製品に対して加工を行い、最終的に製品が販売される際に、その販売価格と仕入れ費用との差額が「付加価値」として計上されます。

付加価値の計算式は次の通りです。

付加価値=売上高−仕入れ費用(原材料費)

製造業でも、この付加価値が高ければ高いほど、その企業は効率的に価値を加え、収益を得ていると言えます。

21章のまとめ

製造業でも、付加価値という概念は非常に重要で、原材料や部品に対してどれだけ価値を加えて最終製品を作り出しているかを示します。したがって、製造業においても「付加価値」を使うことは適切であり、その高低は企業の競争力や効率性を反映する重要な指標となります。

22.そもそも付加価値って名称が適切?

付加価値という名称が適切かどうかについては、多少の議論があるかもしれませんが、経済学やビジネスの文脈では広く使われており、意味としても非常に適切です。ただし、もう少しその背景を深掘りしてみましょう。

22-1. 付加価値の意味

「付加価値」という言葉は、もともと製品やサービスに対して新たに付け加えた価値を指します。つまり、何か元々存在するものに新しい価値を加えるという意味で、製造業やサービス業でよく使われます。

たとえば、製造業で言えば、原材料を加工して新しい製品を作ることが「付加価値」を生み出す行為となり、サービス業でも顧客に提供するサービスや体験がその企業の付加価値として評価されます。

22-2. なぜ「付加価値」が適切か

価値の増加: 付加価値は、元々の資源(例えば原材料や労働力)を加工や付加することで価値を増加させるという概念です。製造業においては、単に物を売るのではなく、その原材料に対して加工や技術を加えて、より高い市場価値を生み出す行為が「付加価値」と呼ばれます。これが「価値を加える」という意味です。

企業活動の本質: 企業は通常、顧客に対して価値を提供することで収益を得ます。付加価値の概念は、企業がどれだけ効率的に価値を加えているか、そしてその結果としてどれだけの利益を生み出しているかを示す重要な指標となります。

22-3. 適切かどうかはコンテクストによる

確かに、「付加価値」という言葉が直感的に何を指すのかがわかりづらい場面もあります。例えば、ある人が「付加価値」を「新たな価値を付け加えること」と捉えた場合、それが製品の価格にどれだけ影響を与えるのかという関係がわかりにくいかもしれません。

そのため、付加価値が売上高と仕入れ費用の差として使われることが多いですが、時には「価値創出」「価値追加」などの言葉の方がわかりやすいと感じる人もいるかもしれません。

22-4. その他の表現方法

もし「付加価値」という表現が少し抽象的で難しいと感じる場合、以下のような言い換えが考えられます:

価値創造

価値追加

価値転換

これらの表現は、付加価値がどのように生まれるかを具体的に示しやすく、特に経営戦略やマーケティング、製造の現場でどのように価値を提供するかに焦点を当てた言い回しとして理解しやすいかもしれません。

22章のまとめ

「付加価値」という名称は、製品やサービスに価値を加える行為を表す上で非常に適切な言葉ですが、その意味が抽象的であるため、場合によっては他の表現を使った方が直感的に理解しやすいこともあります。しかし、経済学やビジネスにおいては価値の創出や価値の増加という概念として広く使われており、十分に適切な名称であると言えます。

23.付加価値比率が高いのであれば、仕入が少ない、すなわち外部に左右される因子が少ないから、経営を管理しやすいということ?

はい、付加価値比率が高いということは、仕入れ費用が少ないということを意味し、その結果として、企業の経営管理がしやすいということになります。具体的にどのように管理がしやすくなるかについて詳しく説明します。

23-1. 付加価値比率が高いということの意味

付加価値比率が高いというのは、企業が販売する製品やサービスに対して、外部から調達するコスト(仕入れ費用)が少なく、その代わりに企業が自らの労働力や技術、知識などを使って価値を創造していることを意味します。

付加価値比率が高い場合、売上に対して仕入れが少ないため、外部の変動要因(例えば原材料費の高騰や仕入れ先の問題など)に左右されにくくなります。これにより、経営の安定性が高まり、経営管理がしやすくなります。

23-2. 経営管理のしやすさ

付加価値比率が高いと、次のようなメリットがあります。

1. 仕入れのリスクが小さい

仕入れが少ない場合、仕入れ先のコストや品質に依存する度合いが低くなります。例えば、原材料費の高騰や供給問題が発生した場合でも、仕入れの影響を受けにくく、他のコスト項目(人件費や設備投資)に対しても安定したコントロールが可能です。

2. 価格設定の柔軟性

付加価値が高ければ、企業は製品やサービスの価格設定に柔軟性を持つことができます。売上の大部分が自社の価値創造によるものであれば、外部のコスト要因が価格設定に与える影響が小さく、価格の変更が比較的自由になります。

3. コスト構造が安定

仕入れが少ないと、コスト構造の中で変動費が少なく、主に固定費(人件費や設備費用など)が中心となります。これにより、経営者はコストをより予測可能に管理でき、事業計画が立てやすくなります。

4. 収益性が安定

外部から調達するコストが少ないと、収益性が安定しやすくなります。特に原材料費や部品の調達コストが変動することなく安定していれば、営業利益の予測や管理がしやすくなり、長期的な計画が立てやすくなります。

23-3. 外部要因に依存しない経営の強み

付加価値比率が高い企業は、他の企業に比べて外部要因に依存せず、内部のリソースや能力を駆使して競争力を持つことができます。このような企業は、仕入れ費用が高くなるリスクや、原材料費が高騰しても比較的影響を受けにくいため、経営判断がしやすく、迅速な対応が可能です。

23章のまとめ

付加価値比率が高い企業は、仕入れに依存しないため、外部要因に左右されにくく、経営管理がしやすいと言えます。コスト管理が比較的安定しており、価格設定や収益性に対しても柔軟に対応できるため、経営の予測が立てやすく、経営リスクが低減します。このような企業は、長期的に安定した成長を実現する可能性が高いです。

まとめ

いかがでしたでしょうか?

付加価値は、営業利益を高めるための基盤となる要素であり、その向上は企業の競争力や効率性を高めます。付加価値を高めるだけでは営業利益が必ずしも増えるわけではないため、両者のバランスを取ることが重要です。経営者は市場状況、コスト管理、価格設定を考慮しながら、付加価値と営業利益を最適化する必要があります。

付加価値は大切ではありますが、最終的には本業での稼ぐ力を示す営業利益や販管費の着目も大切なんですね!!