ASEAN市場はどう変わったか? 「コロナがもたらしたヘルスケア業界の今」

再び日本、アジアで新型コロナが猛威を振るっています。私が住んでいるシンガポールは、人口約545万人(2021年9月)ですが、1日に1万人を超える新規感染者が出ています。一方で、外食制限やイベント規制などはなく、ASEAN諸国を始め、海外への移動もほぼ自由に出来るようになりました。Withコロナ時代に突入したASEANですが、ヘルスケア業界では新型コロナによりいくつもの観点で大きく時計の針を進めることになりました。

今回は新型コロナによってもたらされたヘルスケア業界の変化について見ていきたいと思います。

ASEANの基礎情報のおさらい

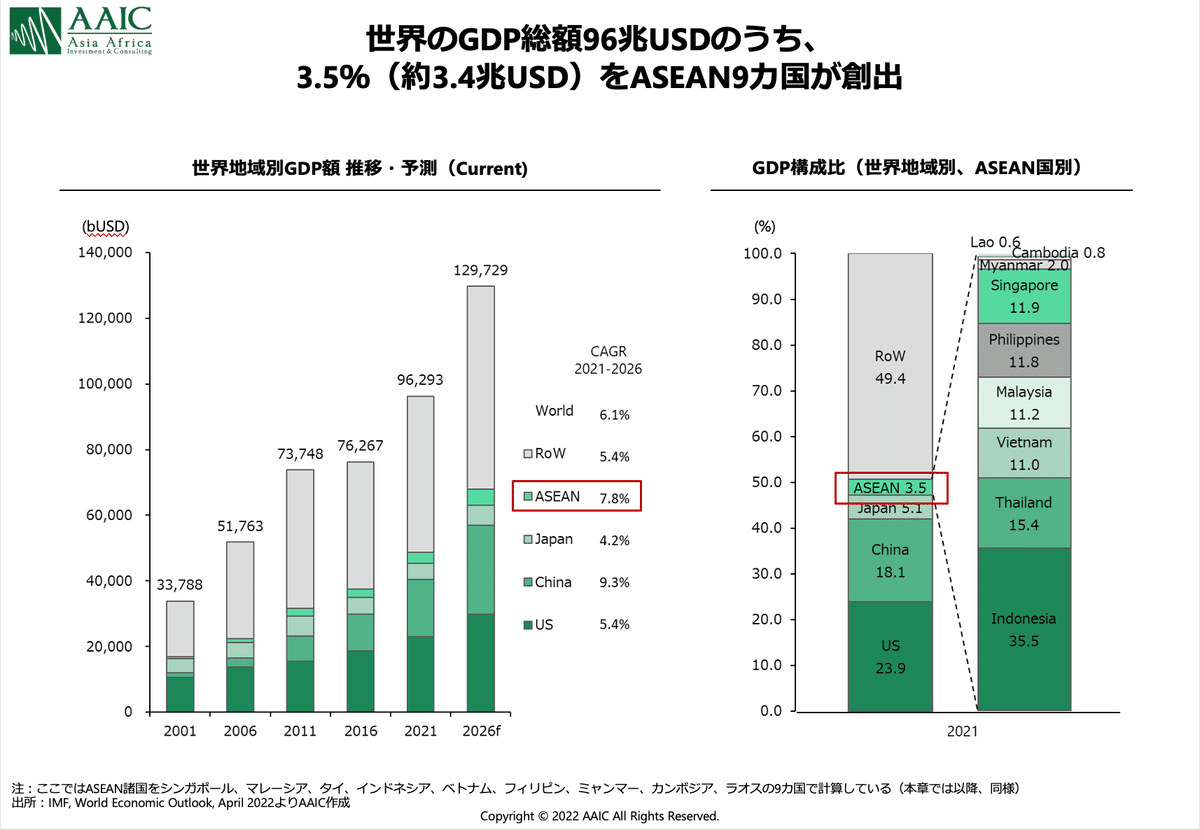

ASEANは世界のGDP総額96兆USDのうち、およそ3.5%に当たる約3.4兆USDを占めています(日本は約5.1兆USD)(図1)。

図1 世界のGDPとASEANの立ち位置

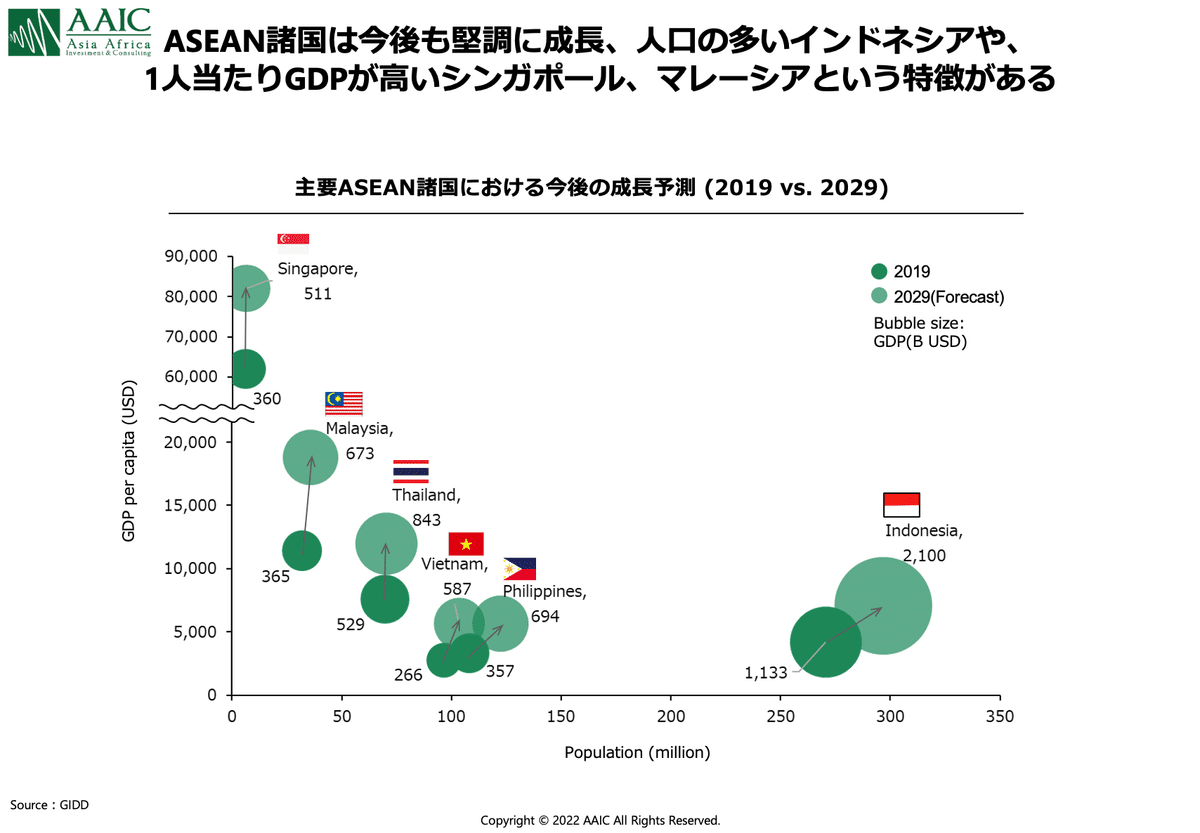

そのうち2.7億人の人口を抱えるインドネシアが35%、タイはインドネシアの4分の1程度の人口7,000万人ですが、1人当たりGDPが7,000ドルと比較的高い中進国なので、全体の15%強のシェアとなっています(図2)。

図2 ASEAN諸国の今後の成長予測

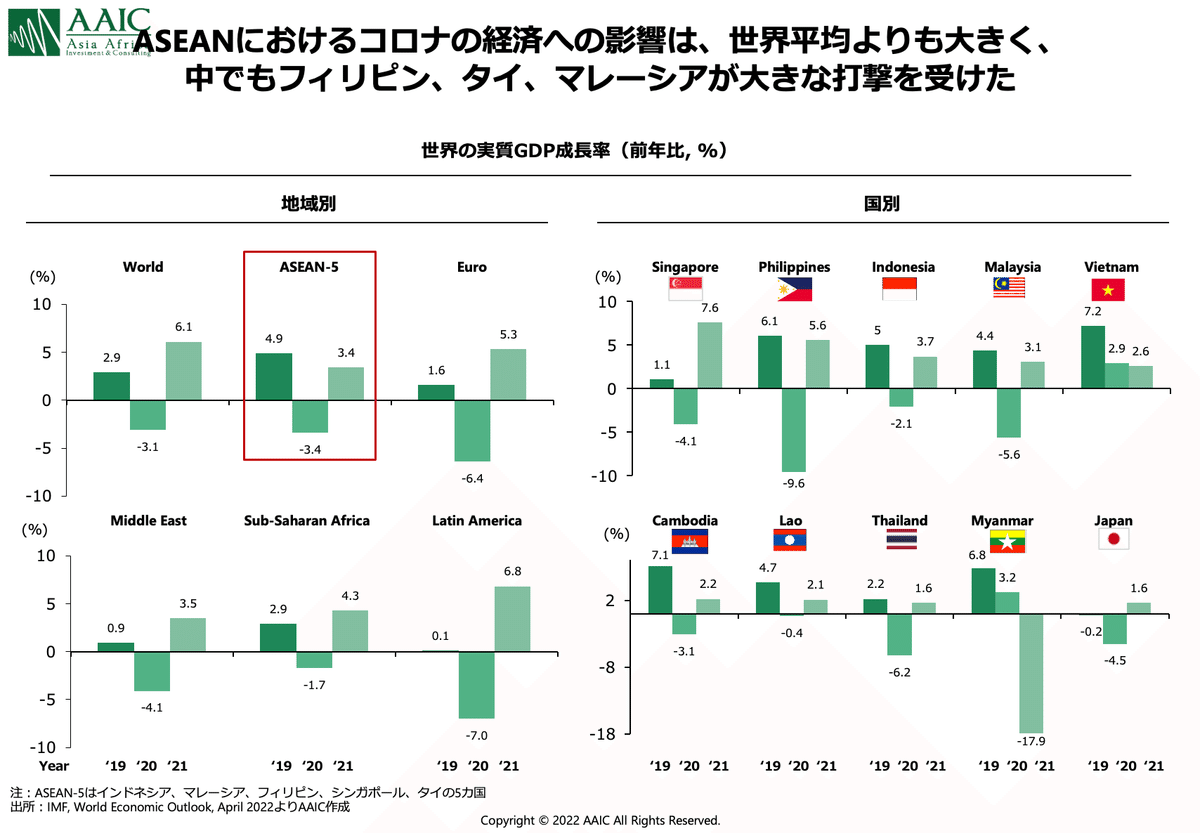

これまで堅調な成長を見せてきたASEANですが、世界平均よりも2020年の経済成長の沈み込みは大きく各国打撃を受けました。その中でも、各国のコロナ対策方針により特徴がありますが、フィリピン・マレーシア・タイは比較的大きな影響を受けた国となります(図3)。ミャンマーについてはコロナの影響よりも21年2月に起きた軍事クーデターによる経済の沈み込みが大きな打撃とつながっています。

図3 世界のコロナによる経済成長インパクト

ASEANのヘルスケア市場

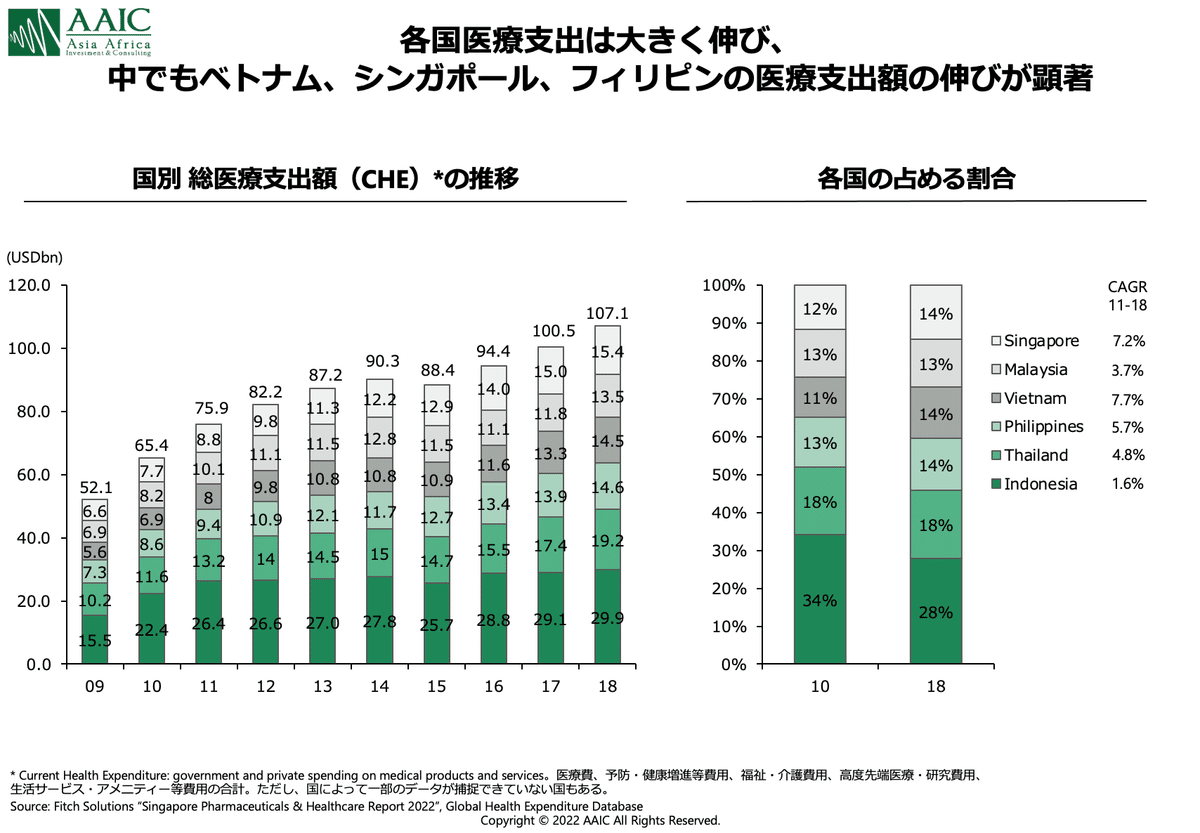

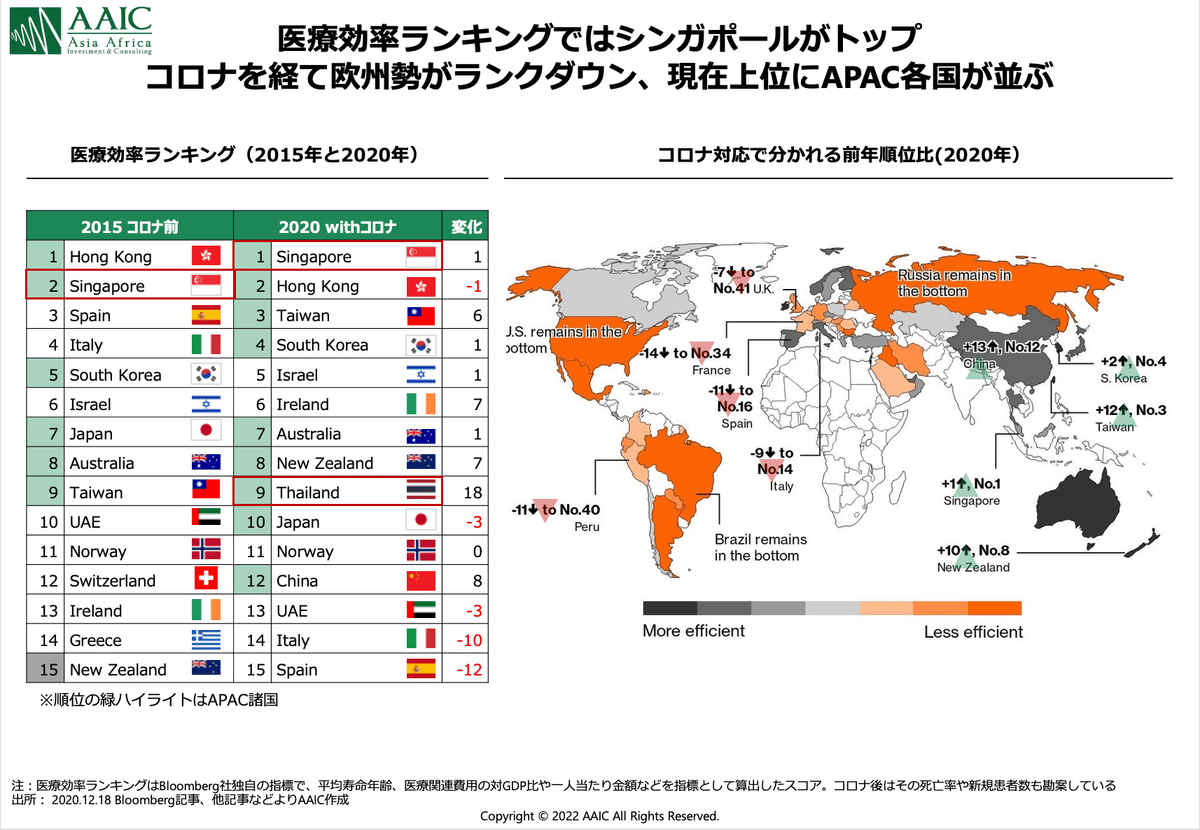

ヘルスケア関連市場を見てみると、人口の多いインドネシアが全体の30%弱を占めるものの、その他のASEAN諸国はほぼ同じ規模感となります(図4)。一方で、Bloomberg社の発表する医療公立ランキングを見ると、上位に入るASEAN諸国はシンガポールとタイの2か国のみとなります(図5)。

図4 ASEAN諸国の医療支出額の推移

図5 世界の医療効率ランキング

興味深いのは、シンガポールは順位を上げ世界トップに、タイは圏外から順位を大きく伸ばして9位にランクインした一方、日本は7位から10位へとランキングを落としています。この指標は、新型コロナの発生後はその死亡率や新規患者数などを含めた医療効率を評価した指標となるため、「コロナ対策」の成功可否も一部反映されていると言えます。

シンガポールにおけるコロナ禍のヘルスケア・イノベーション

それでは、ASEANではコロナ禍でどのような施策が打たれてきたのでしょうか? 世界でも高い医療効率を実現しているシンガポールでは、医療行為のオンライン化が急速に進みました。

前提として、日本は国民皆保険が充実した国として日々の生活の中で恩恵を受けているかと思いますが、米国ではいわゆる「オバマケア」によって、公的保険非加入者への民間保険への加入が義務付けられたものの、引き続き無保険者も多く、医療各社社会です。

東南アジアに関しては、多くの国で公的保険制度が広く普及してセーフティーネットの役割を果たしているものの、受診できる医療機関や医療サービスに限りがあり、中間所得層の一部と富裕層は必ず民間の医療保険に加入しています(マレーシアは公的保険が存在しない代わりに、政府が医療機関の医療費を負担することで、ごく少ない負担で決められた公的医療サービスを受信することが可能)。

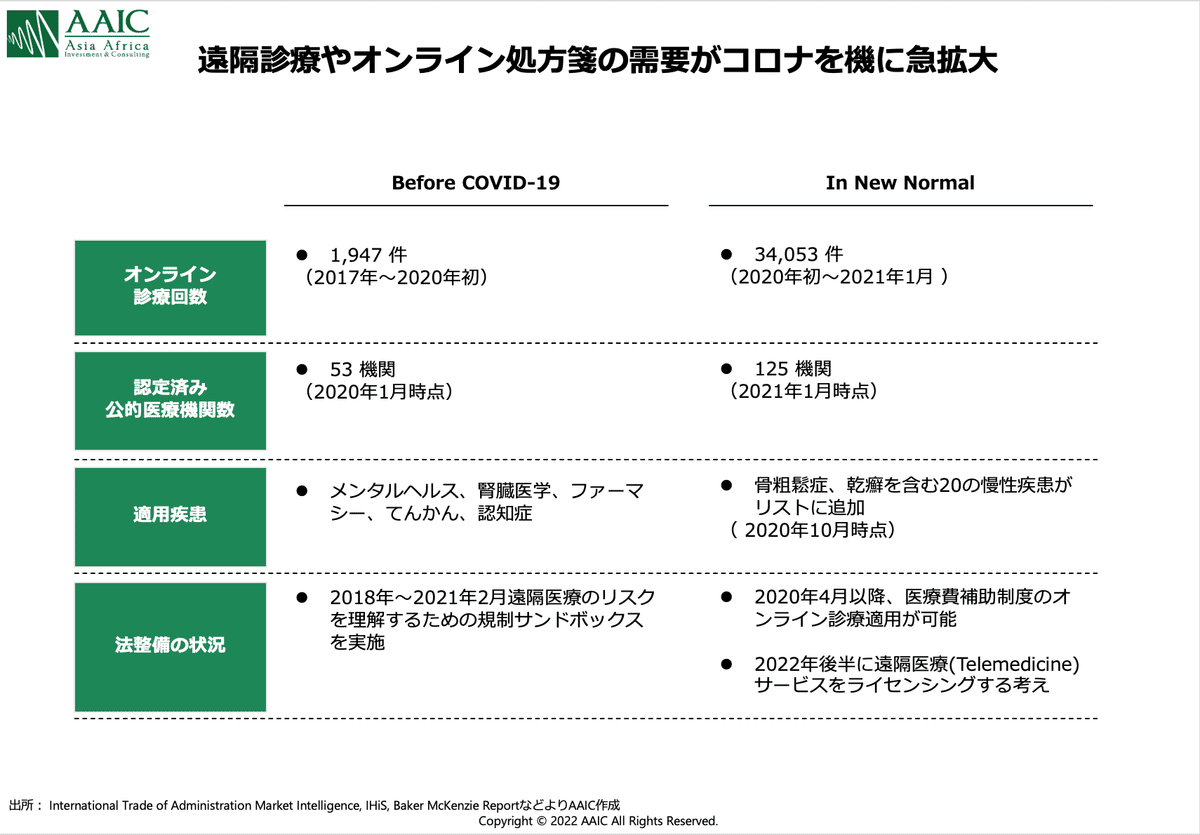

そのような中、シンガポールではオンライン診療の対象を全国民まで広げるという画期的な施策を打ち出しました。他国ではそもそものオンライン診療の制度化が追い付いていない中(コロナ禍での臨時対応やグレーゾーンとしての対応も残る)、シンガポールはコロナ禍から準備を進めていたオンライン化の仕組みの利用を加速させるため、民間保険だけでなく公的保険を適用する施策を実施しました。

その結果、オンライン診療回数は2017年-2020年の3年間で2,000件弱だったものが、コロナ後のわずか1年で17倍ほどにあたる約34,000件まで増えました(図6)。

さらに、主要な慢性疾患のオンライン診断についても公的保険の適用を認めたことで、デジタルヘルスの活用が進み(行動を変えて、予防したり治療したりする)、医療費の抑制にも寄与しています。これらの一連の取り組みは、周辺国への大きな影響を与えており、他国でも同様の取り組みの検討が進んでいます。

図6 シンガポールにおける遠隔診療の拡大状況

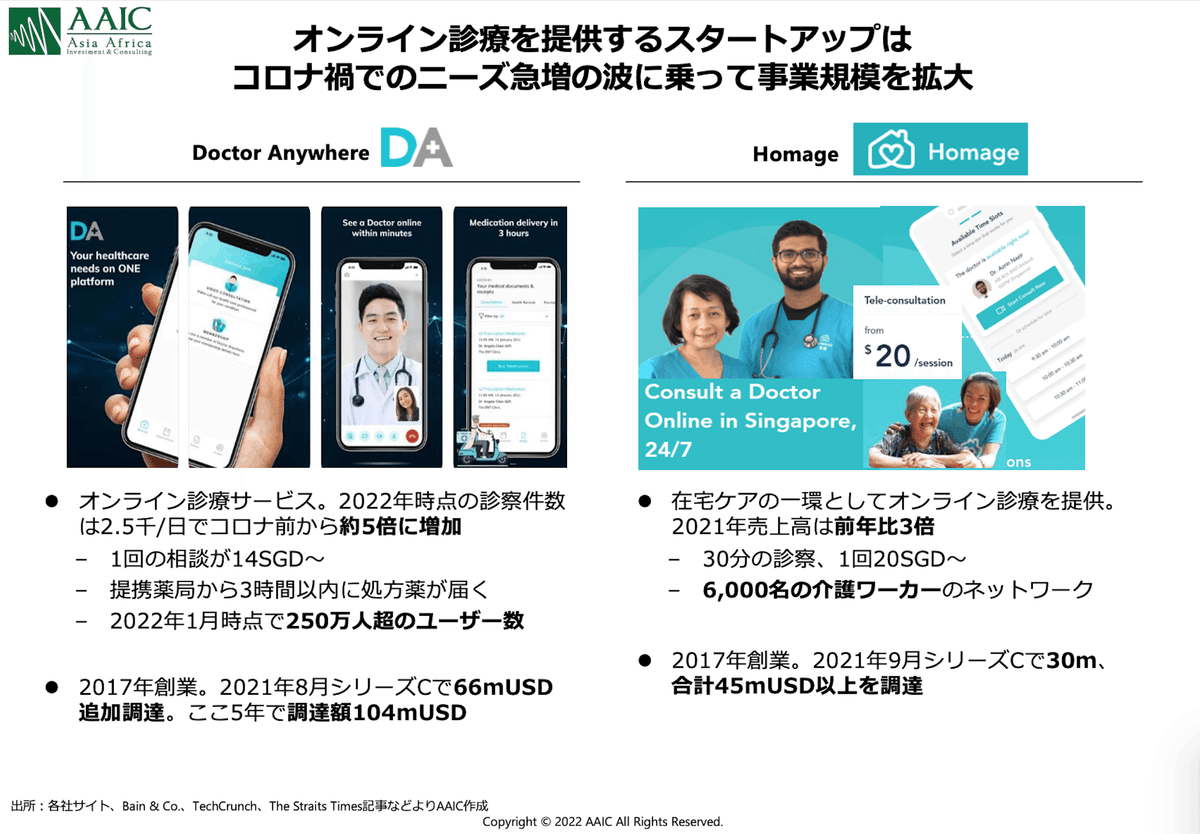

オンライン診療を進めた具体的なプレーヤーとしては、Doctor Anywhereが有名で、今年は2.5千/日のオンライン診察を実施しています(図7)。さらに、提携した薬局からはオンラインで処方箋の配送がされるため、コロナ禍では外出・他社との接触をすることなく、自宅から一連のペイシェントジャーニーを完結できるサービスとして活用が進みました。

図7 オンライン医療サービスを展開するDoctor AnywhereとHomage

高齢者向けの在宅ケアではHomageがオンライン診療を実施し、特にコロナ禍でのリスクの高かった高齢者を対象に、6,000名の介護ワーカーがオンラインによるケアを進めることで、感染拡大のリスクを下げることに寄与しました。

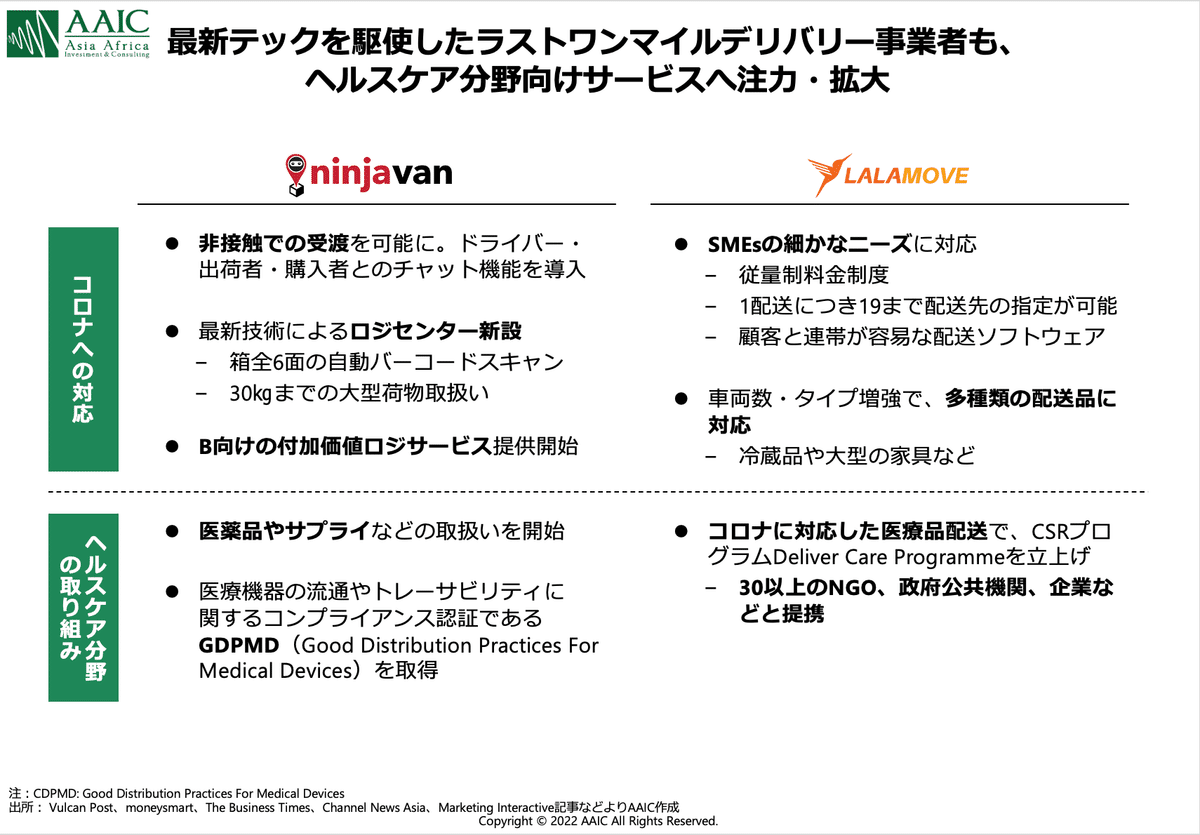

また、診療だけでなく服薬治療を進めるうえでは医薬品を運ぶロジスティクス機能が欠かせませんが、Ninja VanやLALA Moveといった東南アジアの配送スタートアップが、医療の現場でも大きな活躍を見せました(図8)。

図8 配送スタートアップのヘルスケア分野の取り組み

コロナ前からのECの急速な成長を受け、これらのスタートアップは各国での重要な配送機能を担うプレーヤーとして注目されていましたが、コロナ禍では、例えばNinja Vanは医薬品や医療機器の配送を開始し、医療機器を品質を担保したうえで配送するために医療機器の流通やトレーサビリティに 関するコンプライアンス認証であるGDPMD(Good Distribution Practices For Medical Devices)を取得しました。

このようにスタートアップ独自の努力と共に、政府主導の法規制の整備が進んだことで、シンガポールではより効率的な医療サービスを展開することに成功しました。

その他の東南アジア諸国の事例

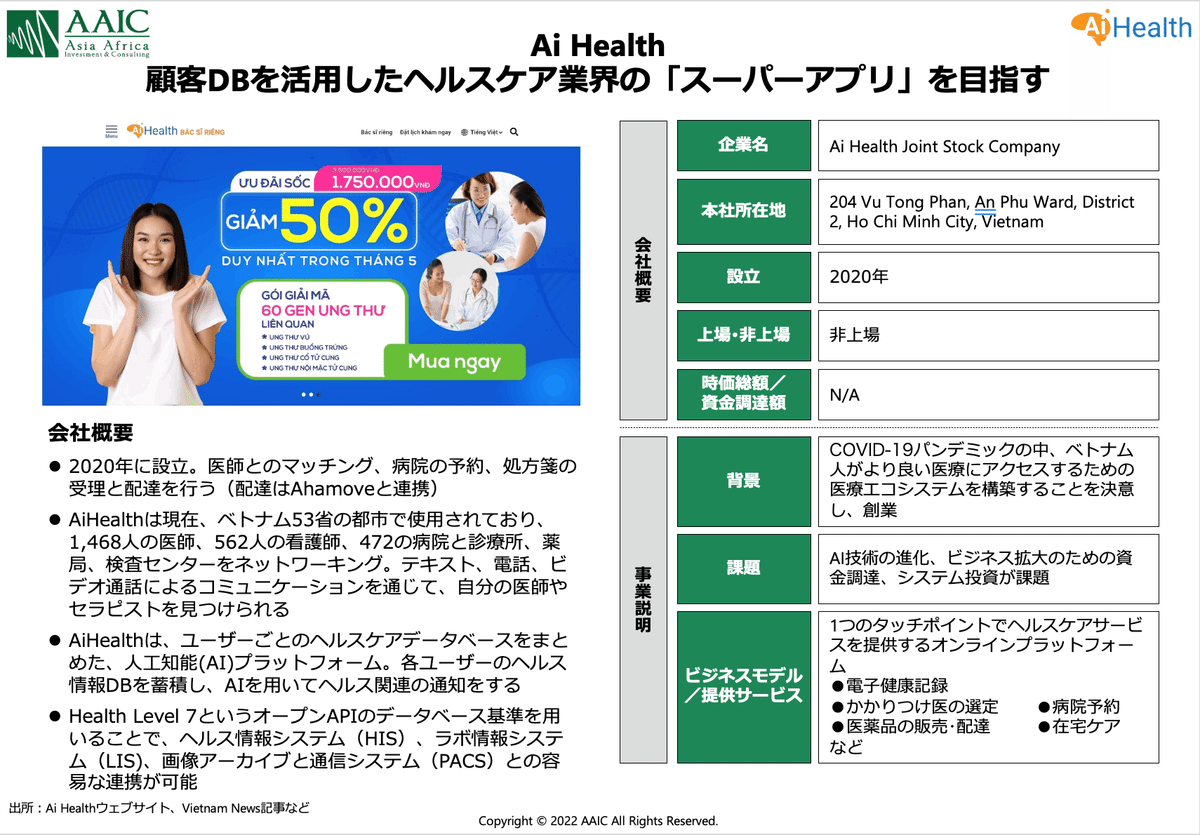

その他の東南アジア諸国での動きも少しご紹介したいと思います。ベトナムのAi Healthはコロナ禍で消費者がより効率的な医療アクセスが可能となるように設立された会社で、電子健康手帳、病院予約、かかりつけ医オンライン連携、医薬品販売などを展開。各医療機関と連携して顧客DBを構築し、医療業界の「スタートアップ」を目指し、成長を見せています(図9)。

図9 Ai Health概要

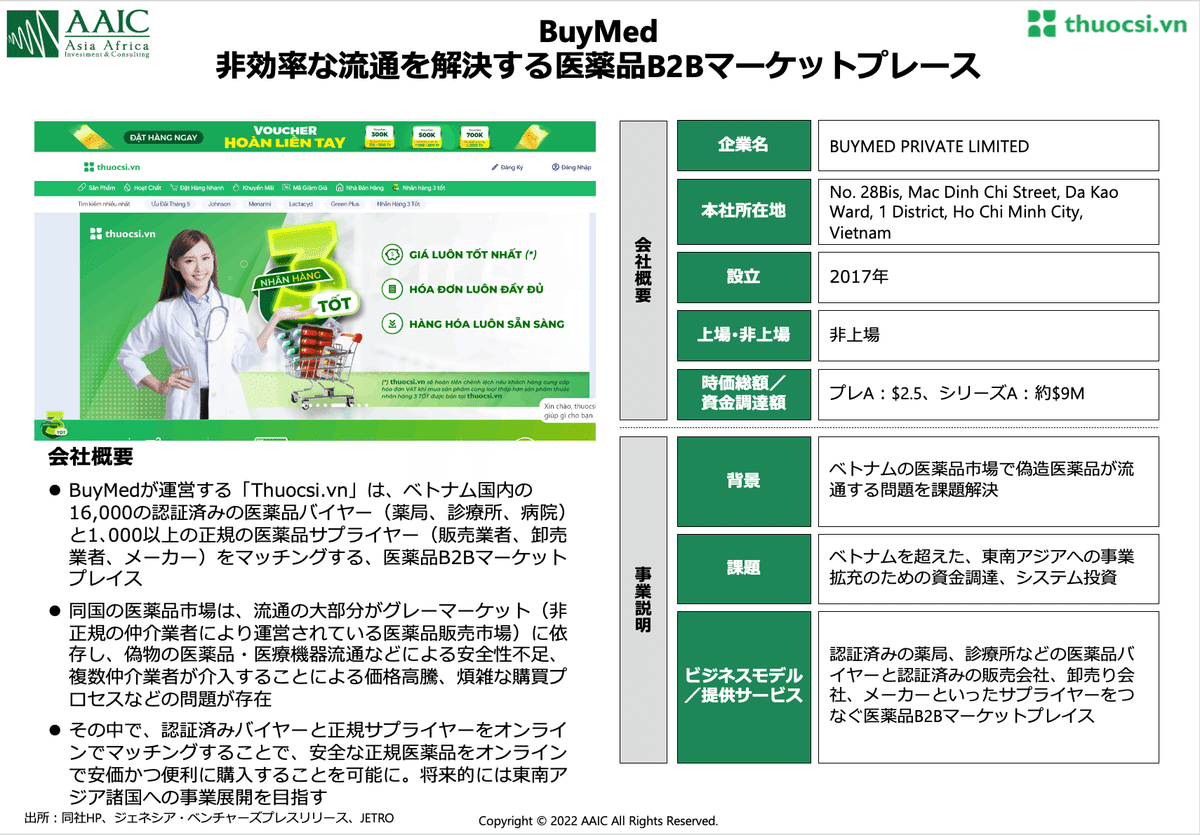

また、同じくベトナムのBuyMedは、卸企業と医療機関の間のグレーマーケット(不透明な価格、使用期限切れの薬、偽薬など)を解決するためにコロナ前に創業した企業です(図10)。

図10 BuyMed概要

コロナ禍でオンラインサービスが拡大される中、よりサプライヤーとバイヤー間のより透明な取引が医療機関の信頼性や消費者の安全を守るための大きなニーズとして顕在化し、昨今のテックバブルのダウントレンドの中でも資金調達に成功し、サービスを拡大しています。

東南アジアのヘルスケア市場における事業機会

東南アジアは1つ1つの国を見るとマーケットの大きさに限りがあり、また、一部の国では医療分野での外資規制も存在します。一方で、医療/ヘルスケア領域にはまだ解決すべきB2B/B2Cの課題が残る市場で、新型コロナのパンデミックにより、これまでなかなか進まなかった法規制の整備や見直しが進み、新たなスタートアッププレーヤーの活躍も始まりました。

今後、さらに医療サービスのオンライン化や各種デジタルサービスが進み、法規制や保険適用範囲の見直しが進むことで、新たなチャンスが生まれる/拡大する市場と考えられます。よって、自社での進出/事業拡大検討に加え、既存のローカルプレーヤーとの提携や、スタートアップ企業のM&Aなどを通じての新規参入を検討する良いタイミングではないかと考えています。

文章:AAICパートナー、AAIC日本法人代表/シンガポール法人取締役 難波 昇平

【AAICからのお知らせ】

◼︎AAICはアジアやアフリカを中心とする、新興国および新分野での挑戦や価値創造を提供するコンサルティング及び投資企業です。

最新ビジネス情報をご希望の方はAAICメールマガジンにご登録ください。

また、弊社レポート内容について解説させて頂くウェビナーを定期開催しています。詳しくは弊社HPをご確認ください。

◼︎AAIC運営のアフリカビジネス情報メディア「ANZA]

スワヒリ語で「始める」を意味する「ANZA」では、アフリカビジネスに関する様々な情報を発信しています。

公式Facebookページ、Twitterで最新情報配信中!

いいね! &フォローをお願いします。