国内バーティカルDX企業 2023年の視点

Primaryの過去特集も読める

Primary メンバーシップ

2023年9月より開始しています!

* * *

新興株式市場の不況下においてもバーティカルSaaS企業の資金調達リリースはSNSのタイムラインを賑わせている。

2022年は、122億円の調達を行ったアンドパッドを筆頭に大型案件が毎月のように報じられている。

企業データが使えるノートでは、2020年に「【保存版】バーティカルSaaSを探る」をリリース以降、継続してバーティカルDX企業をウォッチし、スタートアップデータの蓄積や数十社に及ぶ企業への取材を行ってきた。

その中で、国内バーティカルSaaSについて重要であるが、しかし、これまであまり語られてこなかった視点が見えてきた。

本記事前半では、そのポイントを

① 巨大バーティカルDX企業*出現の兆し

② 染み出し合うビジネス領域

③ 業界にIT以外の価値を提供せよ

の3点に別け、分析をお届けする。

*なお本稿では特定業界にITやシステムを通じて価値提供を行う企業を「バーティカルDX企業」と呼んでいる。理由は後述する。

また、記事後半では、前半の分析観点を踏まえつつ、9月にシリーズBで資金調達を行った国際物流プラットフォーム「Shippio(シッピオ)」を提供するShippio代表取締役 佐藤氏へのインタビューから、バーティカルDX企業独自の戦略や調達の背景、M&Aの狙いの詳細を明らかにする。

巨大バーティカルDX企業出現の兆し

一般的に業種を問わない「ホリゾンタルSaaS」に比べ、業界特化型の「バーティカルSaaS」は市場規模が限定的であるとの見方が強い。

しかしながら、産業規模やそのIT投資額をフラットに眺めると、まだまだ開拓余地がある巨大なIT・クラウド市場の存在が見えてくる。

実際のデータから読み解いていく。

上グラフは、米国の調査会社ガートナーがまとめた日本の産業別IT支出予測に対し、クラウド支出割合28%(世界平均予測:ガートナー調べ)を適用した「国内バーティカル領域のクラウドサービス支出余地額」と、実際の「国内ホリゾンタルSaaS市場規模」の比較だ。

バーティカル領域のグラフにはクラウドサーバなどソフトウェア以外も含まれるものの、概算で見てもホリゾンタルSaaSに比べ数倍の支出余地がある。

ホリゾンタルSaaSの中でも製品市場規模が大きいCRM領域の市場規模は1,812億円(2021年IDC Japan調査 )、HR Techクラウドといった領域でも578億円(2021年度 ミック経済研究所)であるのに対し、バーティカル領域のクラウドはその数倍の予算規模となり得る。

実際のところ、巨大な各業界には細分化されたカテゴリーが異なる業種が存在するため、単一機能のプロダクトでARR100億円を超えることは難しい。(例えば、建設業では、商業施設やビル、マンション、戸建て、プラントなどに細分化される)

しかしながら、業界のバリューチェーンに連続的なプロダクトを提供する、もしくは近接業界に横展開するといったビジネス拡大により、ホリゾタルSaaS以上の市場規模へアプローチも可能だ。

そしてその萌芽は、今、さまざまな業界で現れている。

■ 国内IT投資の本丸 - エンタープライズ領域に挑むバーティカルDX企業

各業界の巨大なIT市場でのバーティカルDX企業の挑戦、とりわけ、エンタープライズ領域へ取り組むスタートアップに注目したい。

筆頭格は、小売業向けECプラットフォーム「Stailer」を提供する10Xだ。

同社は、プロダクトリリース当初から小売大手のイトーヨーカ堂とパートナー契約を結びECシステムをリリース。その後も大手スーパーマーケットのライフからパートナー契約を獲得するなど、新興企業ながら立て続けにエンタープライズの基幹システムに食い込んでいる。

また、金融機関などのDXを支援するFinatextは、スタートアップながらクレディセゾンで資産運用システムとして採用されている。2022年6月には、日本生命の子会社であるニッセイプラス少額短期保険に対しSaaS型保険基幹システムを提供するなど、これまで金融ITベンダーの牙城であったシステム領域で頭角を現している。

これまでエンタープライズ向けのシステム開発は国内IT投資額における大きな割合を占めていたものの、その多くはSIerやシステム関連会社が主な開発を担っており、個別性の高い開発や保守費用負担がDX推進の妨げとなってきた。

エンタープライズ領域に対し、10XやFinatextなどの新興プレイヤーがSaaS型プロダクトでの導入を進めることで、長年続いてきたSIer主導の基幹システム構築体制に変化が起こるか、期待がかかる。

なお、10XやFinatextが「SaaS」であるかについて補足の解説をしたい。

両社は、対象業界が異なるものの、エンタープライズを中心にクラウド型の基幹システムを提供している。

一般的なSaaSが月額収益を主な売上とするのに対し、この2社では初期導入費用+月額利用料+従量課金といった組み合わせで売上を構成している。

これは、メインターゲット顧客がエンタープライズである特性上、システム連携対応やUIのパーソナライズ、導入支援などに一時的なリソースが必要となるため、初期費用で回収する。

そして、継続的な利用にあたっては月額利用料、加えて、GMV(Gross Merchandise Volume)、AUM(Assets Under Management)など顧客のビジネス規模に応じて一定の手数料をとる料金体制を敷いている。

このような料金設定により、リソース投下に対する適切な対価を請求できるほか、ECプラットフォームを通じたEC取引額や資産運用額といった顧客のビジネス規模に応じた手数料が連動し、双方にとってビジネス成功への目線が揃いやすいメリットがある。

このようにピュアSaaSとは異なる料金体系を持ち、エンタープライズ向けに価値提供を行う広義SaaS企業では、今後、こうした複合的な利用料設定を行うプロダクトが増えていくと見られる。(以上の観点を含め、本稿ではバーティカルDX企業と呼んでいる)

加えて、国内最大の市場規模を持つ製造業界において、本命スタートアップとも言えるCADDiについて触れておきたい。

同社の主力製品であるCADDi MANUFACTURING(旧CADDi)は、産業装置メーカーなどの製造業者の発注に対して、最適な加工会社を選定し、検品・納品までを行うプラットフォームだ。

この領域のTAMとも言える国内製造業の調達規模は120兆円と莫大であり、「オンライン機械部品調達サービスのプレーヤーが市場で占めている割合はわずか0.1%にも満たない(加藤氏)」など、デジタル化の浸透が見込まれる中で、広大な市場に先鞭をつけている。

キャディはこれまでデジタルファブレスメーカーとしてこれらの領域で急成長してきたことに加え、2022年6月、図面活用クラウド「CADDi DRAWER」をリリースし、SaaS領域への展開を明らかにしたことが話題を呼んだ。

「CADDi DRAWER」は、これまで社内に散在してきた図面データを集約、読みとり、AIが自動的に情報の紐づけを行う管理ツールだ。このサービスを用いることで調達原価削減・図面検索工数削減が可能となる。

「図面は製造業企業にとって最大の知的資産でありながらこれまでデータベース化などがなされず、有効活用されてこなかった(CADDi関係者)」といったように、製造業の最重要データである図面解析、管理に対するニーズもまた巨大市場であり、既存の受発注プラットフォームと結びつくことで、これまでのバーティカルSaaSとは全く異なった規模のITビジネスが生まれる可能性がある。

■ 中堅・中小企業がひしめく業界でデファクト化するバーティカルDX企業

クラウドシステムの普及において、中堅・中小事業者が業界プレイヤーの大部分を占める、住宅建築や調剤薬局、賃貸不動産、学習塾などの業界においてはエンタープライズ領域より大きく先行し、既にデファクトポジションを確立しつつあるスタートアップが出始めている。

今年8月に122億円の大型資金調達を行ったアンドパッドはその代表格と言える。

同社の資金調達情報から想定される2022年9月時点の企業価値は853億円となり、同時点における国内上場バーティカルSaaS企業の最上位水準と言える評価を受けている。

これまで企業データが使えるノートでも取材を行ってきた調剤薬局のDXを推進するカケハシが提供する電子薬歴システム「Musubi」は、リリース5年で6,000店舗(薬局全体の10%強)まで浸透が進んでいる。

調剤薬局は個人経営での店舗が多数存在し、コンビニ店舗数よりも多いなか、ITシステムを扱えない層も一定数存在することを考慮すれば、非常に早いペースで業界のシェアをとっていることが伺える。

賃貸不動産仲介業界向けにシステム提供を行うイタンジは、賃貸物件への電子申込サービス「申込受付くん」を通じ国内賃貸物件における電子申し込みのシェアの75%を占めるなど、業界標準ツールとしての存在感を示している。

--

国内産業のエンタープライズにおける基幹システム提供や兆円単位の巨大市場へのアプローチ、特定業界におけるデファクトツール化など、これまでのバーティカルSaaSとは異なった規模感のビジネスを展開する企業が連続的に立ち上がっている。

バーティカルDX企業からユニコーン企業、そして時価総額1兆円を超える企業が今後生まれる兆しが少しずつ見え始めている。

染み出し合うビジネス領域

この数年、業界に特化したIT企業において、異なるビジネスモデルに"染み出す"企業の動きが出始めている。

この動きの先駆けは、人材紹介業からSaaSプロダクト提供への流れから見受けられる。

介護・医療業界向け人材紹介を主力事業とするエス・エム・エスは、介護事業者向けSaaS「カイポケ」の提供を2000年代から始めている。また、医療ヘルスケア領域の人材事業を営むメドレーはオンライン診療システム「CLINICS」などがコロナ禍の追い風を受けて同社の成長を牽引している。

受発注システムやメディア・プラットフォーム事業とSaaSの融合も見られ始めている。

クライアントとユーザーを結びつけるマッチングプラットフォームを提供してきたリクルートが「Airレジ」を中心とするSaaS領域に注力し始めている。先に紹介した製造業の受発注プラットフォームを提供するキャディが新たにSaaSプロダクトに乗り出している点も同様の流れだ。

また、このような動きは双方向に見られ、SaaSからメディアやマーケットプレイスへ展開する動きも同時に起こっている。

賃貸不動産業界向けのシステムを提供するイタンジは、SaaSを通じて集まった独自の物件データベースを用いて、BtoC向け賃貸不動産情報プラットフォームを構築し、マーケットプレイス「OHEYAGO」事業の展開を開始している。

調剤薬局向けシステム「Musubi」を提供するカケハシは、従来の電子薬歴システム領域に加え、薬の二次流通マーケットプレイスを提供するPharmarket社を買収するなど、スタートアップがM&Aを用いて非SaaS領域に拡大する動きもみられる。

これらの例からも伺える通り、業界の課題をITで解決するビジネスモデルはSaaSだけに留まらない。一方で、業界へシームレスで包括的な価値提供を行う上では、業界のバリューチェーンに対して染み出しが必要である。

本稿のタイトルをバーティカルSaaSではなくバーティカルDX企業としたのは、今後これらの動きのようにSaaSを含む複数ビジネスモデルでの展開を行う企業が業界を牽引するIT企業となるためだ。

業界にIT以外の価値を提供せよ

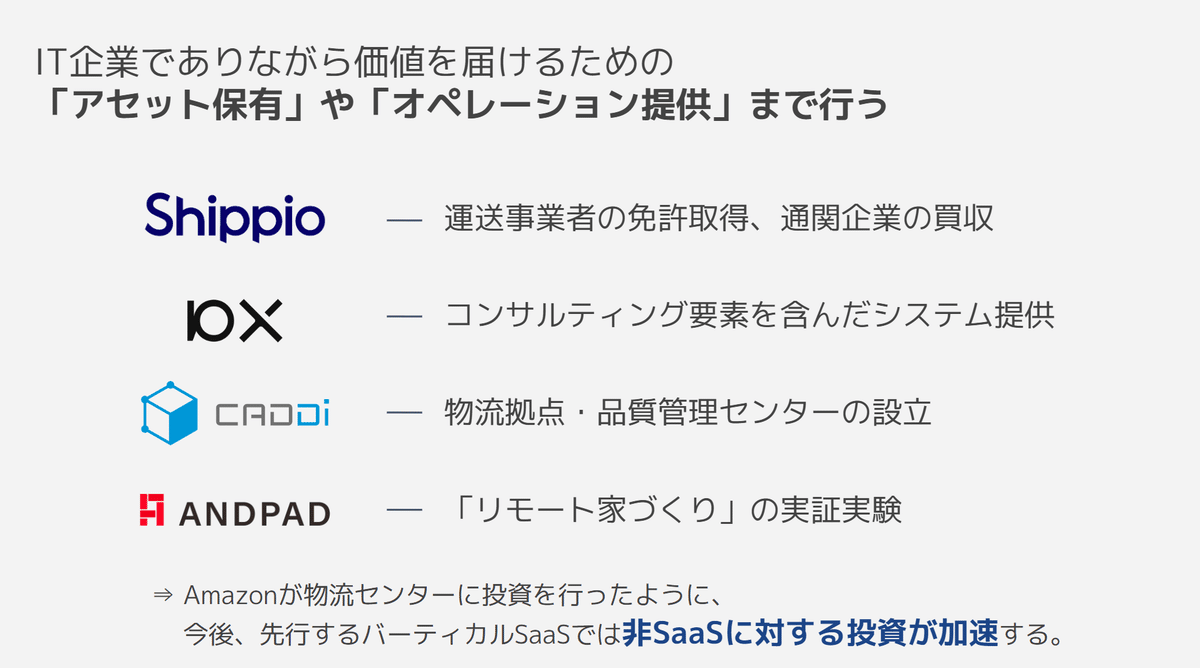

バーティカルDX企業にとっての3点目のポイントは、IT企業でありながら、設備投資によるアセットの保有や、オペレーションの提供をサービスに組み込む重要性が増している点を挙げたい。

一般的にオフィスにいるホワイトワーカーは、社内・PCによる作業が多く、その課題を解決するホリゾンタルSaaSでは、複数のITシステムを用いることで業務を効率化する事ができる。

一方で、バーティカル領域においては「ヒト」や「モノ」などが介するため、ソフトウェアだけではバリューチェーン全体に価値提供するには限界がある。

それぞれの業界では、ITによるソリューション提供のみならず、設備投資を行い、アセットの保有やオペレーションの提供といった非IT領域への拡大を広げる動きが活発化している。

Shippioは、2018年のサービス開始から物流業務に関する免許を取得している”物流企業”であるとともに、2022年に行ったシリーズBの調達資金をもとに通関企業を買収し、バリューチェーン全体に対するオペレーション提供の体制を整えつつある。

10Xでは、ECアプリケーションの提案にあたって、戦略・ITコンサルティングレベルに近いディスカッションを顧客と行うことで経営課題を明確化。単なるシステム提供に留まらないインプリやオンボーディングまでをカバーしている。

CADDiは、最適な部品発注を行いたい製造業と最適な価格・技術を持つ加工工場を繋ぐ、製造業の受発注プラットフォームを提供している。

同社は、実際に加工会社から納品された製品に対し、キャディ自身が品質の最終チェックを行い、顧客の品質基準にあった納品までを担保している。

このような価値提供を行うため、IT企業でありながら、物流センターや品質管理センターへの投資を積極的に行い、国内に複数の拠点を抱える。

これらはあくまで一例に過ぎず、各領域でハードウェアや店舗、設備などと掛け合わせたITシステムを提供する事で価値提供を行う事例も増えている。

ホリゾンタルSaaSから想起されるWebサービスとは異なり、バーティカル領域では、ユーザー起点からさまざまなタッチポイントでシステムが浸透している。

Shippio資金調達、M&Aの視点を聞く

2022年9月、国際物流プラットフォームを提供するShippioは、シリーズBで16.5億円の資金調達を公表。併せて通関事業者の協和海運の全株式を取得、買収したことも正式に開示した。

資金調達の背景、そして、M&Aを意図はどのようなものか。記事前半の観点を踏まえ、Shippio代表取締役の佐藤氏にバーティカルDX企業としての戦略を聞いた。

株式会社Shippio 代表取締役 佐藤孝徳 | 1983年生まれ。新卒で三井物産に入社。原油マーケティング・トレーディング業務、企業投資部でスタートアップ投資業務などを経て、中国総代表室(北京)で中国戦略全般の企画・推進に携わる。2016年6月、国際物流のスタートアップ「株式会社Shippio(旧サークルイン)」を創業。国際物流領域のデジタル化を推進、業界のアップデートを手がけている。

—―― 一般には理解されづらい物流領域ではありますが、着実に成長を遂げていることが伺える資金調達リリースとなりました。あらためてこの領域におけるビジネスの可能性を教えてください。

佐藤氏:Shippioは国際物流領域のアップデートを目指す日本初のデジタルフォワーダーです。2016年に設立して現在7期目、60名規模の会社になっています。

フォワーダーとは、貨物の輸出入を行う船会社や倉庫会社などの「実運送会社」と「荷主」を仲介する事業者を指します。私たちは、従来アナログで行われていた貿易関連業務をデジタル化してフォワーディングに取り組んできました。

貿易のクラウドシステムの開発に加え、私たち自身がフォワーディングの事業者としてオペレーションを抱えています。オペレーションとシステムの両輪で、物流のインターフェースを変えようとしています。

これまで日本の物流ベンチャーは、ラストワンマイルの配送に携わる企業が多く、国際物流のバリューチェーン全体に取り組む企業は少数でした。私たちは、島国である日本の輸出入に関わる生産性向上に寄与したいという想いから、国際物流領域で創業しています。

同領域の海外トッププレイヤーであるFlexportやFortoなどは、企業価値が1兆円を超える評価を受けるなどビジネス拡大が注目されはじめています。

日本においては、越境ECなどの影響で2001年時には2,000万件程度であった通関件数が2021年では1億2,000万件を超えるなど、物流規模が急増するとともにその管理ニーズも高まっており、成長市場と言える分野です。

—―― Shippioのプロダクトはアナログな物流業務に対しどのような点で革新性があるのでしょうか。

佐藤氏:我々は、荷主向けにデジタルフォワーディングサービスを提供しています。具体的にはコミュニケーションコストの削減、書類や手続きの一元管理による透明化、オペレーションのスリム化などに取り組んできました。

例えば、本船動静と呼ばれる船舶の航行情報の管理は、荷主にとって手間のかかる作業です。従来はメール、電話、ファックスといったアナログな方法で各フォワーダーに状況確認し、日々スプレッドシートを更新して運用していました。

これをShippioではプラットフォーム上で一覧で確認できるようにしています。

AIS(Automatic Identification System:船舶自動識別装置)という既存の航行情報データも存在しますが、信頼性は高くありません。弊社は独自で本船動静を把握するための仕組み化を進めています。

Shippioを通じての物流管理は非常に効率性があがるものの、まだまだ既存のメールや電話と併用する顧客が大半です。これはサプライチェーン上のリスク分散の観点から、荷主がフォワーダーを複数社起用しているため、Shippioに単独で輸出入を頼ることができないためです。

そこで、新たに「AnyCargo」という荷主向けの新サービス提供を開始します。

このサービスを通じて、他のフォワーダーが取り扱う案件もクラウド上で一元管理することが可能になります。現在、β版で約10社が試験運用中で、今後参加企業の数を増やしていく予定です。

—―― 従来のフォワーダーにはアナログな課題が山積しているように見えますが、Shippio以外でデジタルフォワーダーに取り組む企業はあるのでしょうか。

佐藤氏:"デジタルフォワーダー"はShippioが商標登録しており、該当する事業者は日本にほぼありません。

国内フォワーダーの大手企業であっても、DX、デジタル、ITというキーワードを経営戦略の要として掲げている企業は少ないようです。

この業界でShippioは、オペレーションとソフトウェア、あるいはネットワークを両立し、高額なオンプレシステムを提供する既存のシステムベンダーや、人が対応してオペレーションしている伝統的な物流会社とは異なる新たなポジションを築いています。

—―― 今回のシリーズB資金調達の背景を教えてください。また2022年は資本市場が冷え込み、バリュエーション水準も落ち込んでいますが、調達にあたっての市況感や投資家の反応はどのように感じましたか。

佐藤氏:Shippioは実績ベースで、昨年同月比で売上高4倍、利用企業100社にまで成長しており、本ラウンドでは16.5億円を調達できました。

シリーズBではデジタル通関事業への参画と、荷主向けの新サービスの仮設検証を進めていきます。

今回、リード投資家のDNX Venturesに加え、物流産業に知見のあるVCとしてSpiral Innovation Partnersの物流特化型ファンドから、そして将来的に海上貨物保険の領域に進出することも見込んで東京海上ホールディングスからも出資していただきました。

調達に向けて動く中では、今の市場環境では出資が難しいと言う投資家も複数いました。バリュエーションは市況全体の影響を受け、シリーズB以降のスタートアップでは大きく影響が出ているのではないでしょうか。

—―― このタイミングでの老舗通関会社のM&Aは、Shippioにとってどのような意味を持つのでしょうか。

佐藤氏:Shippioではこれまでフォワーダーとしてサービス提供する中で、既存顧客から通関業務についても請け負って欲しいとの依頼もありました。

しかし弊社では通関免許を取得しておらず、他社への紹介にとどめている状況でしたが、物流バリューチェーン全体で価値提供を行うために業態を拡大する必要があったことがM&Aの狙いとなります。

通関は巣ごもり需要による越境ECの増加に伴って、過去20年間で3倍以上に膨れ上がっている成長市場ですが、国内通関事業者974社のほとんどがIT投資に対し積極的とは言えません。

今回M&Aをした対象の会社は、国内の老舗通関会社です。事業承継の意味合いもありますが、弊社のビジョンや通関の未来について議論を重ねる中で、一緒にやっていこうと賛同いただき、通関業務のデジタルデジタル化を目指すことで合意しました。

—―― 特定業界における深い本丸の課題にアプローチするスタートアップが増えることが国内DXにとって重要です。このような取り組みが進む上で重要なことは何でしょうか。

佐藤氏:バーティカル領域に優秀な人材が入ってくることがまず重要です。

特定産業の伝統的な企業で権限を持つ方を巻き込むために、「大企業出身者でビジネスを知っている人」がスタートアップに流れ込む必要があります。

また業界特化型のシステム開発は「地味」だと捉えられがちですが、こうした領域にも興味を持って粘り強く開発をしてくれるエンジニアの存在が必要不可欠です。それと同時に、私たちが「ドメインエキスパート」と呼ぶ、過去に大手物流企業で働いた経験があり、業界に愛着があってなんとか変えていきたいと考えている人物が鍵となります。

Shippioの場合は、一般的な業務SaaSといったイメージではなく「オペレーションとプロダクトをセットにして新たなインターフェースを作る」ことを打ち出しています。産業を本当に変えるには、システムだけでなくオペレーションを含んだ包括的な体験ができるプロダクトが必要だからです。

代表例がテスラです。彼らは電気自動車を作ったのではなく、「ソフトウェアを積んだ自動で動くモビリティをオペレーションを内包して再発明する」という世界観を提示しており、それに魅せられた優秀なエンジニアを世界から集めています。

近年はグローバリズムの終焉や自国民の優遇政策が叫ばれ、先進国を中心にビザが出にくくなっています。一方で、日本は先進国の割にはビザが出やすく、住環境の良さなどから一定数の外国人労働者、エンジニアが増えていくと見ています。

このような人材をスタートアップが上手く取り入れて、グローバルチームを作っていくことでも可能性が広まると考えています。

—―― 海外と比較した際に、日本の物流産業DXやSaaS浸透の遅れをどのように捉えていますか。またそれをスタートアップシーンからいかに変革していくことができるでしょうか。

佐藤氏:Flexportが浸透する米国市場と比べると、日本の物流DXは10年ほど遅れている印象です。海外では荷主にとって、デジタルサービスが既に主流になりつつあります。

この背景の1つとして、米国と比較した際のスタートアップの支援環境の差は挙げられます。今回のラウンドでは物流特化型のファンドを運営されるような専門知識を持った方々にもご支援いただけていますが、日本では重い産業に対して知見があり、ピュアSaaSでない分野を積極的に支援できる投資家はまだ少ないと感じています。

Shippioも投資評価を受けるにあたって「利益率が高いSaaS企業と比べると、物流オペレーションを抱えていることで重くなっている」という指摘を度々受けました。ですが、オペレーションやアセットを持っているからこそ、顧客のインターフェースや顧客体験を真に変えられるのです。

最近では、バリューチェーン上で必要なオペレーションは経済全般の波に対しても影響を受けづらいことを実感しています。アップサイドで利便性を上げるようなプロダクトとは異なり、不況下でも物流オペレーションは動き続けるため、解約検討されづらい領域です。

今後はピュアなSaaSだけでなく、バーティカルな産業にど真ん中から切り込み、M&Aも選択肢のひとつとして周辺領域に投資をして、事業を拡大できる起業家やスタートアップが増えていくことで様々な業界に変革が起きるのではないでしょうか。

* * * インタビュー以上 * * *

バーティカルDX企業 2023年の視点

近年、日本の一人当たりGDPが先進諸国に追い抜かれ、各産業における低い生産性の改善は喫緊の課題となっている。

経済産業省がDXレポートで指摘したような独自システムに対する保守負担やIT人材の不足もまた変革のボトルネックだ。

長らくこのような指摘がなされながらも企業自身が変革を遂げたケースは稀で、今後も国内産業のIT分野において明確な変化が生まれるか、不透明感が漂っている。

その上で、このような状況を打破し、新たな環境変化をもたらす主体は各産業で挑戦を続けているバーティカルDX企業ではないだろうか。

「製造業における調達のデジタル化は0.1%以下(キャディ 加藤氏)」であり、「日本の物流DXは米国に10年遅れている(Shippio 佐藤氏)」と、まだ登るべき山の1合目に至っていない領域も多くあるなか、各スタートアップが地道で、かつ、非連続な成長に取り組むことのみが唯一の解決策と言える。

1発逆転ホームランではなく、数百社に及ぶバーティカルDX企業の地道で、しかし、着実な成長の積み重ねこそが真の変革への1丁目1番地に思えてならない。

企業データが使えるノートでは、これからもその牽引役となるバーティカルDX企業に着目し、取材をつづけていく。

(取材・編集・執筆: アナリスト 早船 明夫)

(サポート: リサーチャー 西谷 崇毅)

有料版記事購入者、マガジン読者専用 解説動画

実験的な試みとして記事の解説・裏話をお話しています。

動画と言いつつ、ほぼ音声がメインなので、移動中やながら聞きにしていただけますと幸いです。

内容や音質は今後改善していきますので、ぜひまたご意見あればお寄せください。

最新情報はTwitterでも発信していますので、noteと併せ、ぜひフォローください!