エフアンドエム 2023/3期1Q決算のチェック

少し前ですが、エフアンドエムの1Q決算が出ましたね。

私が「稀有な隠れSaaS」銘柄として注目している会社ですが、チェックしてる点を簡単にまとめました。以下は、同社の概要です。

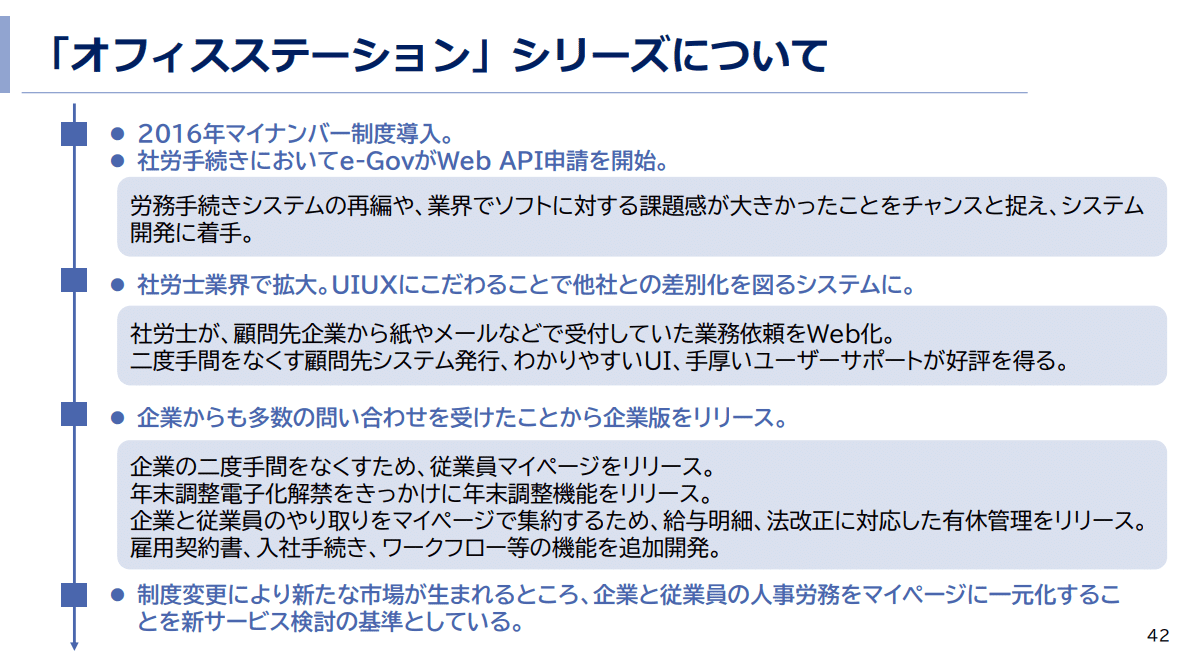

エフアンドエム(4771)社。1990年に大阪に設立され、生命保険会社営業職員向けの経理代行業を起点に成長して、中小企業向けコンサル(ISO取得や補助金申請)、士業向けコンサルに進出して、2016年9月より人事労務管理ソフト「オフィスステーション」シリーズを販売します。

エフアンドエムとSmartHR

全体の業績・セグメント別業績

全体の業績は好調ですね。営業利益の増加率がが売上高に比べると高いですが、要因が気になりますね。セグメントを見ていきましょう。

営業利益率が40%台と高いコンサルティング事業の売上・営業利益が前期1Qと比較すると大きく伸びてます。SaaSプロダクト「オフィスステーション」を展開してるビジネスソリューション事業は、売上が大きく伸びてますが、SaaSビジネスにありがちな先行投資モデルのためだと思いますが、赤字着地。今回の好決算は、コンサルティング事業のおかげのようですね。

コンサルティング事業、なんで儲かる?

この事業をもっと伸ばせば、ビジネスソリューション事業に投資しなくてもいいんじゃないと思いそうですが、事業の内容を見るとコロナ対策に関連した事業再構築補助金などの補助金申請代行で儲けてるようです。この事業が急に伸びたのも、コロナ対策の助成金がスタートした時期と整合しています。個人的な印象では、1億円の補助金申請で成功報酬10%みたいな相場感なので、補助金申請のノウハウがあって、金融機関・士業とネットワークがある同社なら儲けやすいでしょうね。

ビジネスソリューション事業、いずれ儲かるの?

ここからが本題ですが、コンサルティング事業は国策であるコロナ対策補助金による一時的な追い風だとすると、今後は何で稼げるかという話になります。そこで、同社が以前から注力していたSaaSプロダクト「オフィスステーション」が重要になってきます。

DXやらデジタル化やら叫ばれてる昨今ですが、同社のプロダクトは人事労務の煩雑な事務処理をスマートにできるというコンセプトで、行政のデジタル化も追い風に、トヨタのような大企業から近所の居酒屋みたいな個人事業主まで幅広く受け入れられてるようです。

業績・ユーザー数ともに、綺麗な右肩上がり。

電子申請件数の推移の資料を見ると、まだまだ開拓できる余地がありそうです。

以上、簡単にまとめましたが、今後も同社に要注目です!