【日本株】ヨシムラ・フード・ホールディングス(2884)の通期決算が発表されました!

ヨシムラ・フード・ホールディングス(2884)が、24/2期の通期決算を発表しましたので、その決算内容について書いてみたいと思います。

ちなみに、決算自体は事前の会社予想を大きく上回る良い内容でした。そのため、決算発表の翌日(4/16)の株価は、13.8%も上昇しました。ですので、多くの投資家の方々が、決算を非常にポジティブに受け止められたのだろうと思っています。

一方、個人的には(同社のことを応援し、期待はしているのですが)決算には引き続き「ネガティブ」な感想を持っています。

そのあたりのギャップも含めて、決算について書いてみたいと思います。

尚、以前に書いた同社に関する note を下記しておきます。

決算の内容は?

まず、決算の内容は以下でした。事前の会社予想からかなり大きく上振れしたので、いい意味でサプライズ決算でした。

事前の会社予想 24/2期 実績 対前年比増減

売上げ 466.8億円 497.8億円 +42.5%

営業利益 15.7億円 24.3億円 +258.3%

経常利益 15.7億円 30.5億円 +130.7%

当期利益 7.5億円 10.3億円 +67.7%

EPS 31.48円 43.4円

EBITDA 42.9億円 +115.2%

売上げと利益が大きく伸びた要因は、M&Aの実行です。

以下は、23/2期 → 24/2期にかけての売上げの伸びを、①国内事業、②海外事業、③新規M&A、に分けたグラフです。見ていただいての通り、新規M&Aによる売上げ増加が成長の主因です。

24/2期中の新規M&Aは、2社ありました。

いずれも、北海道のホタテなど水産品を生産・販売する水産加工品メーカーで、株式会社マルキチ(通期で寄与)と、株式会社ワイエスフーズ(24/2 4Qから寄与)です。

少し前の数字になりますが、マルキチは売上げ69億円、営業利益5.7億円、営業利益率8.3%(21/12期)、ワイエスフーズは、売上げ168億円、営業利益16.3億円、営業利益率9.7%(22/7期)という会社です。

2社をあわせると(ヨシムラ・フード・ホールディングスの業績に占める割合は)売上げで40%、営業利益で80%ほどになりますので、これら2社の買収完了が「好決算」および「高い成長」の主因です。

それから(細かい点ですが)、営業利益と経常利益に比べて当期利益の伸びが低いのですが、これは「在庫の評価損」を出しているのが原因です - (原発処理水の放出によって)北海道産ホタテの中国への輸出がストップしたため、国内でホタテがダブつき、価格が大きく下がりました。それで、在庫の評価損(10億円)を計上しています。

同社の事業は「M&Aによって地方の中小食品メーカーをロールアップし、日本の美味しい食品を海外に販売すること」なのですが、これまでのところ着実にそれを実行しています。

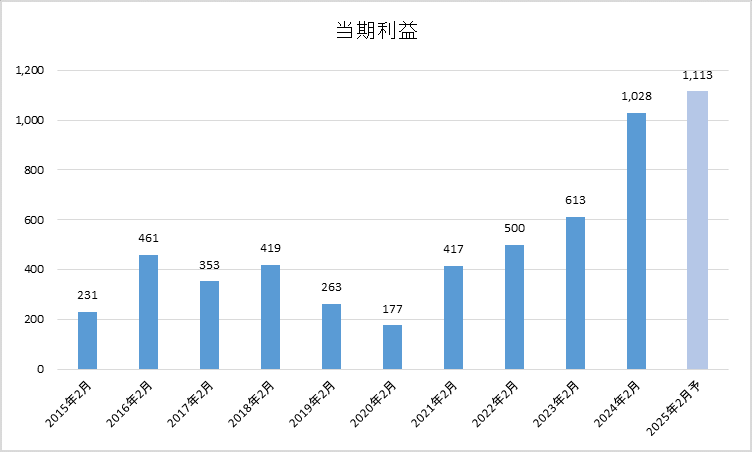

以下は、これまでの売上げ、営業利益、当期利益の推移です - 一番右の薄い色の棒グラフは25/2期の会社予想の数値です。

※ 以下、グラフの単位は「百万円」となっています。

続いて、今期(25/2期)の会社予想です。

25/2期 会社予想 対前年比

売上げ 582.1億円 +16.9%

営業利益 27.4億円 +13.0%

経常利益 26.7億円 ▲12.5%

当期利益 11.1億円 +8.3%

EPS 47.0円

EBITDA 48.9億円 +14.0%

上記の会社予想は、新たなM&Aによる増収・増益は考慮しておらず、現在の事業のオーガニックな成長のみを前提としています。

その上で、売上げが16.9%、営業利益が13.0%と引き続き2桁の成長となるという会社予想です - 但し、(前述のように)ワイエスフーズは24/2期 4Qからの連結ですので、今期の成長の大部分は「ワイエスフーズが通期で連結寄与する」ことが主因になります。

それから、経常利益が減益になっているのは、24/2期にあった「円安による為替差益(3.8億円)」と、「補助金収入(1.2億円)」を含めていないためです。25/2期にはそれがなくなるために、減益となる予想です。

こんな感じで、24/2期、25/2期ともに「良い数字」が発表されましたので、株価はポジティブに反応したようです。

バリュエーションは?

4/16の終値をベースにすると、以下のようなバリュエーションになります。

株価(4/16) 1,402円

時価総額 335億円

配当利回り 0.0%

ROE 12.7%

ROA 2.0%

PER 29.8倍

PBR 3.8倍

今期(25/2期)のEPSに対して、PER 29.8倍となっています。「高い!」と感じるバリュエーションです。

決算に対する個人的な感想

ここからは、決算に対する個人的な感想です。

先に結論を書いておくと、決算は数字ほどは良くない(むしろ、厳しい)。

しかし、(前述した)2社の買収など”希望”となりそうな点もあるし、(中小の食品メーカーをグループ化して、世界に打って出る、という構想は)とにかくおもしろいので、ぜひがんばってほしい!

そして、(現状の自己資本比率を考えると)ひょっとして「公募増資」があるかもしれない。すると、その時は株価が下がるだろうから、そこで(バリュエーションが切り下がれば)「買いのチャンス」になるかもしれない、といった内容です。

① 今のところ、M&Aはそれほど価値を生んでいない?

(繰り返しになりますが)同社の売上げ・利益の成長は、基本的に「M&Aによる成長」です。すると、M&Aのために投下した資金と、投資先からの利益の比較が大切になります。

以下が、同社が過去10年間にM&Aのために投下した資金の推移です - 過去10年間の合計額は150億円になります。

一方、そのグラフに過去10年間の当期利益とフリー・キャッシュ・フロー(FCF)をそれぞれ並べてみたのが以下のグラフになります - 当期利益だとプラスになっていますが、FCFだとマイナスになっています。

過去10年間の金額を累積したのが、以下のグラフになります。

もちろん、直近のM&Aもあり(=まだ十分なリターンが実現していない可能性がある)、詳細に検証するには個々の企業について分析する必要がありますが、少なくとも現状では「それほど高いリターンを出しているわけではない」という印象です。

ですので、同社の売上げと利益が拡大していることを、そのまま評価することはできないように思います。むしろ、今後、収益力をかなり改善していかないと、キャッシュをどんどん失っていることになってしまうのではないか、とも思えます。

② ROAで見ると「収益性の低さ」がよくわかる。

以下のグラフは、同社のROAの推移です。

ROAは「その企業が投下した総資産を使って、どれだけ稼いでいるのか?」という指標になりますが、同社の場合には2.0%ほどの利益しか生み出せていません。ですので、「収益性はとても低い」という評価になります。この水準だと、簿価よりもかなり割安に買収しない限り、プラスのリターンを出すのは厳しいように思います。

ご参考までに、同じ食品メーカーである日清食品ホールディングスのROAは6.43%です。巨大な製造工場を必要とするトヨタ自動車でも3.45%あります。それから、多くの店舗を必要とするファーストリテイリング(ユニクロ)は9.13%です。

やはり、同社の収益性の低さが際立ちます。

念のため、同社のROEは12.7%と「そこそこ高い数字」なのですが、これは同社の自己資本比率が低く(16.7%)、それによりROEがかさ上げされていることが原因です(所謂、レバレッジがかかったB/Sになっている)。仮に、同社の自己資本比率が50%だった場合、ROEは4.0%ということになります。

③ 結局、利益率が低いことが最大の原因。

ROAが低く、買収資金に対するリターンが低いのは、利益率が低いことが原因です。

同社の営業利益率はずっと2.0%前後で推移してきました。それが、今期から4.9%に上昇してはいますが、それでも低い水準です - 前述のマルキチとワイエスフーズの利益率が高いため、同社全体の利益水準を押し上げてはいます。

以下は、当期利益率の推移です。

当期利益率については、過去5年ほどの期間に少しずつ改善はしているものの、それでも終わった期で2.1%です - 今期は1.9%に低下する予想です。

これは、そもそも論になるのですが、中小企業をロールアップしても、それは「中小企業の集まり」であり、収益性や成長性が”自動的”に良くなることはないと思っています。

特に、地方の食品メーカーのような古い業界では、サプライチェーンに多くの非効率性があったり、出口となる小売店や飲食店に価格競争力がないことが多く、そのしわ寄せが食品メーカーに及ぶことが多くあったりします。結果、商品単価が上がらず、利益率が非常に低くなってしまうのが常です。

要は、古い業界にいる中小企業の利益率が低いのは(”その企業の業務が非効率である”こともあるのですが)それよりも遥かにパワフルな要因は「その企業が属する業界全体の中に、低利益率になる構造が存在する」という点です。よって、その構造から脱却しない限り、低利益率・低収益性からは脱却できないのですが、そのためにはビジネスやビジネス・モデルの抜本的な変革・改革が必要になる、という非常に重要なテーマを抱えています。

同社がそこに気付いて、かつそれを実行するガッツがあるかどうか、ということが今後のフォーカスになっていくと思います。

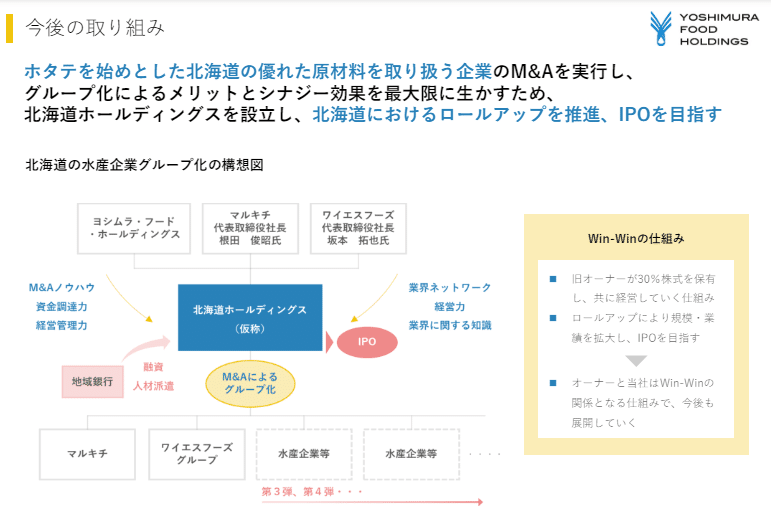

その意味では、マルキチとワイエスフーズの買収は(低利益率の構造から)脱却する大きな転換点になるかもしれません。いずれも、ホタテを中心に北海道の水産物の加工・販売をする企業です。「北海道」というブランド、「北海道の水産加工品」という最高級の商品、2社あわせて売上げ約250億円、営業利益約23億円という規模(=規模の経済 & 寡占化)を、それぞれ獲得することができました - ブランド、商品力、規模(=寡占化)を背景に、価格決定力を強化できるといいのですが。

同社は、今後の成長戦略として「北海道ホールディングス(仮称)」という中間持ち株会社を設立し、その下にマルキチやワイエスフーズ、それに今後買収する(可能性のある)北海道の食品メーカーをぶら下げ、「北海道を代表する食品メーカー」へと拡大させていきたい方針のようです。

「規模の経済」を活かし、「儲からない中小企業」という構造を脱却する最初のケースになるかもしれません。

④ 増資の可能性があるのではないか?

前述の通り、同社の自己資本比率は16.7%です。

今後ともM&Aを継続していく方針のようですので、どこかで自己資本を充実させる必要があります。

自己資本充実の手段のひとつとして「北海道ホールディングス(仮称)」の上場もあると思うのですが、それよりもずっと前に自己資本の拡充が必要になるのではないかと思います - 公募増資。

上場企業が公募増資を発表した場合、(多くのケースで)株価が下落します - 発行済み株式数が増加するのが原因。自己資本比率からいって、結構大きな割合の増資が必要になる可能性があり、そこで株価が下落すれば「買いのチャンス」という風に感じています(※ あくまでも、私の個人的な意見ですのでご注意ください)。

もちろん、同社の経営が健全であることや、「北海道ホールディングス(仮称)」の構想が順調に進捗しているなどの前提条件はありますが、PERが15倍か、それ以下になってくれれば「買いのチャンス」のように思います。

まとめると、①決算数値は良かったが、内容はまだまだ利益率の改善が必要、②そもそも論として「中小企業の集まり」から脱却する必要があるが、そこはかなり険しい道のりになる、③但し、「北海道ホールディングス(仮称)」という希望はある、④公募増資を発表して、株価が十分に下がれば投資のチャンスになるかも、といった内容でした。

最後まで読んでいただき、誠にありがとうございました。