20231101 見通し ニュース

おさらい

半導体のレーザーテック・アドバンテスト・ソシオネクストなどの決算、日銀会合があったためレンジではあったが乱高下。

日銀会合:金融政策決定会合で長短金利操作(イールドカーブ・コントロール、YCC)の再修正。長期金利の事実上の上限だった1%を「めど」とし、一定程度超えることを容認。

これにより金利上昇する可能性と決算前ということもあり半導体は買い控え、逆に銀行株に買いが入る展開。

決算

レーザーテック

コンセンサス1%下回る結果。さらに通期コンセンサス11%下回る。会社予想は前期の据え置き。中長期で成長は見込めるというコメントあり

最先端のEUV(極端紫外線)リソグラ フィを用いた半導体製造能力の増強や次世代製造工程の開発に係る投資は一定の水準で実施されたものの、メモリ およびロジックデバイスメーカーの多くは設備投資に対して慎重な姿勢を継続しました。一方で、脱炭素社会の実 現に向けたパワー半導体関連や、生成AI向けHBM(広帯域メモリ)など特定分野への投資は堅調に推移しまし た。 半導体市場は生成AIや普及が進みつつある電気自動車など、さまざまな用途で中長期的に拡大すると予想され ており、高まる地政学リスクへの備えという要因も加わって、世界各地で半導体工場の新設・増設計画も推進され ています。また、半導体デバイスの製造工程では、継続的な微細化による高性能化や消費電力の低減が求められて おり、半導体製造装置市場も中長期的に成長を続けると見込まれております。

受注残高は若干減少。

受注残高をどうとるのか。時間外では一時期売られていたものの現在は回復している模様。織り込んだので次への期待買いが出るかどうか。

アドバンテスト決算

コンセンサス下回る・通期損益も下方修正。

54.2%減益。通期コンセンサス27%下回る結果。

半導体市場は、自動車の半導体需要は堅調。

スマートフォン向け半導体需要の減少

データセンタ投資も減速、設備投資の抑制が継続

SoCテスタ市場は、車載・産機向けでは底堅い需要が持続。高性能半導体向けではテスタ稼働率は改善されつつも、回復に想定より時間を要する見通し

民生機器向けでは需要の低迷が継続しているものの、生成AI向けのHBMやDDR5などの高性能メモリ向けでは、顧客の生産計画の増加や品質保証強化の動きに連動したテスタ需要が増加

スマホが苦戦している模様。AIは強い中長期で強い。引き続き厳しそうだが、大底ととらえられるのかどうかを見定めたいところ。

ソシオネクスト決算

通期コンセンサスは前回の会社予想より上方修正されるもコンセンサスには至らず。

7nmや5nmなど商談を獲得してきていること、量産段階に移行していることから、特に製品売上が増加し、売上水準の拡大に寄与。 2023年8月にイン ドのベンガルールに設計開発拠点を開設しグローバルな事業拡大を支えるエンジニアリングリソースを強化

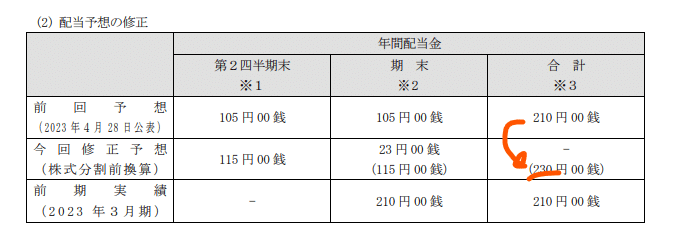

配当修正で20円増額

見通しに関しては、将来性は直近の中国市場や民生市場が弱含みである影響はあるものの、新製品の開発及び量産が順調に進んでいることや、2023年4月28日に公表しました為替レート(1米ド ル115円)に対して円安(第1四半期の実績137.4円、第2四半期の実績144.6円)が進んだこともあり、売上高を上方修正しております。

米株の動き

FOMCやAAPL決算前で調整モードか。

引け後AMD決算。

AMD決算

Q3決算発表

EPS 予想$0.68 結果$0.70 beat

売上高予想$5.69B 結果$5.8B (+4.1% Y/Y) beat

ガイダンスQ4 売上高予想$6.39B $5.8B~$6.4B miss

ゲーミング事業の売上高 前年同期比8%減

Ryzenモバイル・プロセッサー 前年同期比42%増の売上

データセンター事業 売上高前年と同じ

ガイダンスの売上高でmissしたため、時間外で-4%下落したが元に戻る。理由は

今後の見通しとして、AMD(エーエムディー)は第4四半期の売上高について、ゲーミングの低迷が続くと予想されることから、プラスマイナス3億ドル程度(予想64億ドルを下回る)の61億ドル程度になると予想している。しかし、ポジティブな面として、AMDは、人工知能に焦点を当てたGPUであるMI300AとMI300Xが一助となり、来期のデータセンター・セグメントは「力強い成長」を見込んでいると述べた。

半導体の見通し

アドテストの下方修正が大底とみられて買いが入るのか、それとも引き続き半導体回復が弱いことを受け売られるのか市場を見てからの判断になりそうだが、アメリカのAMD含め全体的に半導体の見通しはあまりよろしくないように感じている。一度調整が入るかもしれない。

レーザーテックの日足をみてみると5日線の丁度中間あたり。

なんとも言えない位置。下落すれば調整局面に入りそうな位置ではあるが巻き返せば29000円を狙う位置になるか。この決算を見て29000を狙えるのかどうかがわからない。

アドバンテストがこのまま調整に入るのであれば3550あたりを意識するか。

プレではストップ安に張り付いてるが…。

ソシオネクストにかんしては15400を抜けない限り長期のゆったりとしたダウントレンドになるか。

この記事が気に入ったらサポートをしてみませんか?