40代なら備えるべき!家族のリスクを管理する重要性とは

兵庫県神戸市にて、「しごと改革コンサルタント」として活動している山本 顕一です。

今回は、40代なら備えるべき、「家族のリスク」を管理しておく重要性についてお話します。

先日、母が亡くなりました。

発していた腹痛について、かかりつけの病院に相談したところ、末期の胃がんであることが判明。抗がん剤治療も効果がなく、入院からわずか1ヶ月でこの世を去る結果となりました。

「人生100年時代」と言われているこのご時世ですから、あと30年くらいは、母が元気でいるものと思い込んでいました。

ところが、現実はそうではなく。人生には何があるかわかりません…。

40代になったら、「家族のリスク」への管理が必要

あなたは、「家族のリスク」に対する危機管理はできていますか?

私はまったく出来ていませんでした。

それでも、私が日中の時間を確保しやすい職業柄だったので、突発的な事態でも何とか対応することができました。

これがもしフルタイムの勤め人だったら、おそらくは周りに多大な迷惑をかけていたことでしょう。

平穏で何事もない「今」だからこそ、有事に対する準備をしておくことが必要です。有事に対する準備をしておかないと、「何か」があった際に対応することはできないのです。

私の実体験をもとに、有事に対する具体的な事柄について触れておきましょう。

「何か」が起こる前に知っておくべきこと

40代ともなれば、親との会話も少なくなっているもの。

親が日頃どのような活動をしているのか、経済状況はどうなのか。すべてを理解している人はまずいないと思われます。

しかし、周囲に迷惑をかけずに生活を維持するためには、「日常の活動内容」と「経済状況」の2点は、知っておく必要があります。

■日常の活動について

私の両親は、60歳になってから同窓会や趣味のサークル活動などに積極的になり、月に何日かは外出していました。

しかし、そういった活動における幹事が「誰」なのかわからないため、連絡を取ることができないのです。

病状の進行が急であったこともあり、いまは母の遺した手帳類を確認しながら、携帯電話に連絡があるか確認する日々となっています。

■経済状況について

経済状態の把握も重要です。どの口座から月にどれだけの金額が引き落とされるのか、そもそも、口座と通帳はどこにあるのかから把握する必要があります。

母がこまめにつけていた、手書きの家計簿と通帳を照らし合わせて、各項目をExcelに落とし込みました。

これにより、月払いの生活費と年払いの維持費について、おおよその概算を認識することができましたが、非常に手間がかかる作業でした。

なお、2019年1月に施行された「休眠預金等活用法」により、最終取引日から10年が経過した残高1万円以上の預金については、金融機関が届け先の住所に通知状を郵送してくれます。

よって、知らなかった通帳があったとしても、10年以内に銀行が通知してくれますが、先の長い話になるうえに、引越しなどがあると大変です。

《外部リンク》

休眠預金等活用法

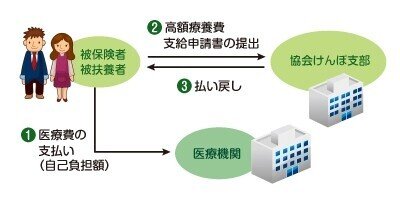

■高額医療費の備えは十分か

治療費も、健康保険の自己負担分(通常は3割、70歳以上は2割)については支払う必要があります。

ちなみに抗がん剤治療を実施すると、1回で保険等負担が100万円を超えますので、自己負担額は1回あたり30万円以上となります。

このように高額となる場合は、「高額療養費制度」により、自己負担限度額を超える金額の払い戻しを受けることができますが、通常は払い戻しまで3ヶ月以上の期間を要します。

つまりある程度の治療費は、あらかじめ用意しておく必要があるのです。

【高額療養費の流れ】

出典:全国健康保険協会「高額な医療費を支払ったとき(高額療養費)」

なお、「高額療養費の現物給付化」によって、窓口での支払いは自己負担限度額で済む医療機関が多いので、医師による治療説明時に、実際の窓口支払額を確認しておくことをおすすめします。

有事の際における対応

■入院の対応

緊急搬送などで入院が必要となった場合、入院中に使う用具類の準備が必要となります。

家族や親戚で分担して対応できるならよいのですが、自分一人で対応する場合は、準備する時間を確保する必要があります。

手術や治療の説明は日中に行われることが多いため、その度ごとに仕事を調整して、有給休暇を取得することになるでしょう。

なお、緊急搬送に指定されている病院(急性期病院)に在院できる期間は、およそ2週間から1ヶ月程度です。

したがって、リハビリ等については別の病院に転院して実施する必要があり、転院の手続きや準備についても、治療の状況を見ながら仕事を調整して行わなければならないのです。

■退院後の介護について

状態が安定した(治療により状態が改善されなくなった)場合は、在宅でのケアに遷ることとなります。

本人が自立して活動できる状態であれば良いのですが、何らかの介護が必要な場合は、対応をどうするか考える必要があるでしょう。

【介護サービス施設の利用】

家庭での負担を軽減するために、介護サービス施設を利用することは有効な手段です。

しかし、介護サービス施設について厚生労働省が実施した調査※によると、1施設当たりの利用率は90%前後となっています。

このことから、地域や立地によっては順番待ちの状態が生じうることが考えられます。

表1:1施設当たり定員、在所者数、利用率

出典:厚生労働省「平成29年介護サービス施設・事業所調査の概況」

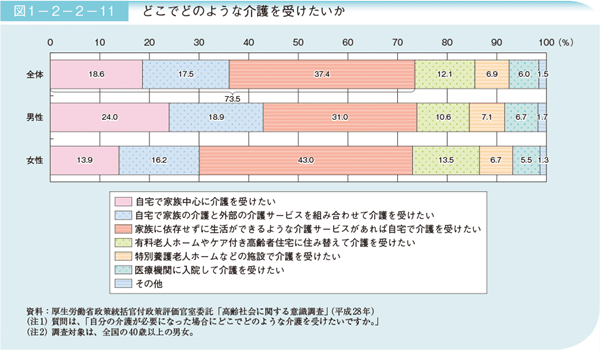

【在宅介護の動向は?】

自宅で介護を受けたい人の割合は73.5%と、介護における在宅志向が強いことは重要な判断材料となるでしょう。

図2:介護が必要となった際における希望

1999年に妻の介護を理由に、大阪府高槻市の市長を辞任した江村市長のように、在宅介護となった場合は、働き方を変えることを検討する必要があるかもしれません。

実際に、介護や看護の理由による離職者は85.8千人※と、少なからぬ方が職場を変えている現状にあります。

※ 厚生労働省「平成28年雇用動態調査」より

■近年は介護休業制度が充実

ただ最近では、仕事と介護の両立支援についての体制が整いつつあります。

平成29年に「育児・介護休業法」が改正され、介護休業を3回(合計93日間)に分けて取得できるようになったので、仕事を辞めずとも介護の体制を構築できるようになりました。

企業側も人手不足の状況ではありますが、助成金※などの公的支援もあるため、介護休業に対する意識が変化しつつあるようです。

【両立支援等助成金】

介護休業取得時および職場復帰時にそれぞれ28.5万円を支給

(出典:厚生労働省「両立支援等助成金」)

家族に「突発的な事態」が発生するリスクを想定して

今回は私の経験をもとに、「親が倒れた」ことについて具体的な事柄について触れてきました。

「突発的な事態」は親だけに限りません。配偶者や子ども、または自分自身に発生することだってありうるのです。

・自分や配偶者が、事故や病気で倒れた際はどうするのか?

・両方が倒れた際、子どもは誰に扶養してもらえるようにするのか?

地震など天災時への対応と合わせて、年に1回くらいは、さまざまなケースについて、家族で話し合う機会を作っておくべきです。

重要なことは情報を共有すること。家庭における「BCP(事業継続計画)」を、平常時のうちにしっかりと立てておきましょう。

「BCPとしての転職」という考え方で見ると、今までとは異なる視点で、転職先を見ることができるかもしれませんね。

《あわせて読みたい》

40代のキャリアプランを考える|大切にするべき軸と構築のヒントとは?

40歳からの転職はけっして無謀ではない!新しい挑戦を成就させる考え方とは

40代の転職が決まらない5つの理由とうまくいかない人の特徴とは?