世界一楽しい決算書の読み方

決算書の読み方をクイズ形式で簡単に解説している。プラス各財務3表についてもわかりやすく詳しく解説されている。

▼決算書って何のためにあるの?

・決算書:企業の売上高や利益を見ることができるもの

・有価証券報告書:決算書に事業内容の説明等を加えたもの

・四半期報告書:有価証券報告書の経過報告的位置づけの書類

※上場企業は年に一回「有価証券報告書」を、三ヶ月に一回「四半期報告書」を提出する事が求められている。

企業は上記を開示しないと、投資家などのステークホルダーが被害を被ってしまう可能性がある。多くの人が健全な取引を行う上で必要な情報。

また、経営者が自社の状態を把握するのに役立て、チェックするため。

決算書は一般的に、以下の4つからなる。

①貸借対照表(B/S)

②損益計算書(P/L)

③キャッシュ・フロー計算書(C/S)

④株主資本変動計算書(S/S)

※①~③を財務3表と呼ぶ

▼①貸借対照表(B/S)とは

※バランスシートとも呼び、BSと言われる事が多い

・財務の状況がわかる

企業が保有している財産(現金や建物等)の残高を記録したもの。

この企業にはいくら財産があるのかの情報が見れる。(借金含む)

・項目によって左右にグループが分けられている

左側に試算をまとめ、右側に夫妻と純資産をまとめている。

・借方と貸方は一致する

試算の合計額(左)と夫妻と純資産の合計額(右)は必ず一致する。

実際には何が記載されているのか?

・資産(左):企業が保有している現金や建物等の財産

・負債(右):負債として企業の借金や債務など他人から借りているお金と、

純資産として経営者が会社設立時に入れたお金や会社が利益を

あげる事で獲得したお金の情報が記載される

実際にはどのように記載されるのか?

※以下画像参照

資産

資金の回収期間が長期に及ぶかどうかで「流動資産」「固定資産」に分類され記載される。

・流動資産:短期的に資金回収ができるもの(1年以内)

→現金、売ればすぐ現金になる商品製品、債権など

・固定資産:資金回収が長期に及ぶもの(流動資産以外)

→事務所、社用車、PC等の備品など

※固定資産は、固定資産そのものから収益を生む事はあまり無いが、事務所が無ければ書類の保管や従業員の作業スペースがない事になるから、間接的に売上をあげる事に貢献していると言える。そのため資産に記載される。

JALやANAだと「航空機」という勘定科目がある。

負債

資産と同じ様に、債務の返済期間が長期間に及ぶかどうかで「流動負債」「固定負債」に分類され記載される。

・流動負債:債務の返済期間が短期間のもの(1年以内)

→買掛金、固定負債を買う時の分割払いの未払金、返済期間が1年以内の借

入金など

・固定負債:債務の返済期間が長期的なもの(流動負債以外)

→返済期間が1年以上になっている長期借入金や社債など。

※返済期間が1年以上か否かが判断基準になる

純資産

「返済が不要な資金」の事。

主に、会社を設立の時に入れたお金の「資本金」や、今までに上げた利益の積み重ねである「利益剰余金」など。

これらをまとめて「株主資本」と呼ぶ。

その他は、有価証券評価差額金や為替換算調整勘定など

また、資産の合計を負債が超える際は、債務超過と呼ぶ。

※上場企業は、債務超過が1年以上続くと上場廃止となる

(投資によって一時的に債務超過に陥ることもある)

今まで利益を上げ続けている企業は純資産の比率が非常に大きくなる。(利益余剰金)

▼②損益計算書とは?(P/L)

※プロフィット&ロス・ステートメント=PL

・企業の1年間の活動の中で、いくら売り上げて、いくら費用がかかったの

か、そしてその結果いくら利益が出たのかを記録したもの

※PLは特定期間における会社の経営成績を表す。企業の成績表。

・左(借方)に「費用」を、右(貸方)に収益をまとめる

・借方と貸方は一致する

費用と収益の合計額には差が生じるが、この差は「利益」または「損失」

になる。

PLに記載される情報

・収益:企業が1年間に売り上げた金額

・費用:従業員の給料や広告費用など、企業が1年間でかけた費用

・利益や損失:収益と費用の差

PLの「5つの利益」

①売上総利益:売上高-原価(粗利)

=商品の利益

②営業利益:売上総利益-販管費

=本業の利益、本業でどの程度儲かったか

③経常利益:営業利益+営業外収益-営業外費用

=会社の実力が一番反映される利益

④税引前当期純利益:経常利益-特別利益・特別損失

=当期に起きた特別な事象も含めた全体の利益

⑤当期純利益:税引前当期純利益-法人税や法人税等調整額

=税金支払い後に純資産に返っていく利益

※販管費とは

商品を販売するために発生する費用(販管費)と、会社全体の管理にかかる費用(一般管理費)の総称。

→給料、広告宣伝費、運送費、地代家賃、減価償却費、等々

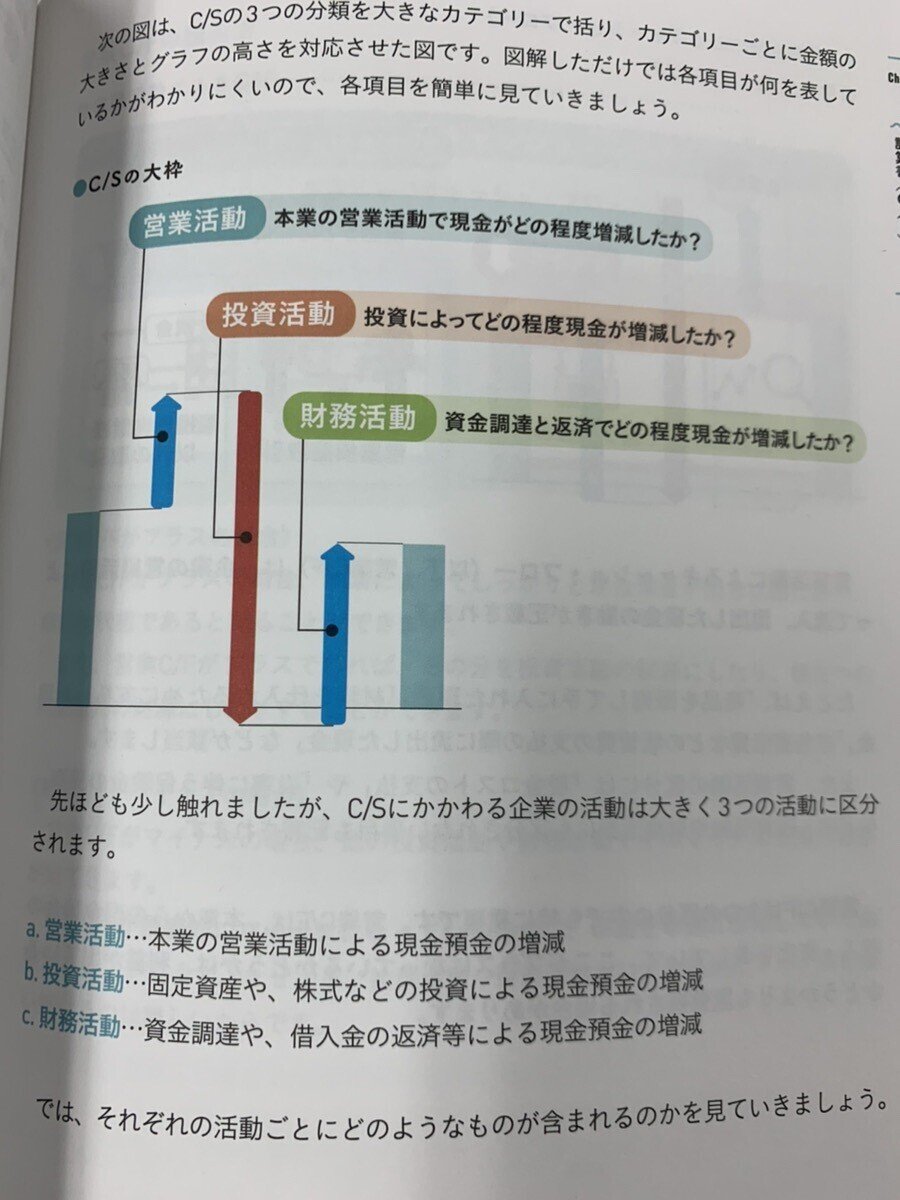

▼③キャッシュ・フロー計算書とは?(C/S)

「企業の現金、預金がどれくらい増減したのか」を計算する書類。

現金が無くなってしまい、仕入れキンなどが支払えなくなり、倒産する黒字倒産もある。

利益がプラスでもCSがマイナスになる事もある。

クレジットカード支払いなどの場合、売上利益には記載されるが、現金は後追いで入ってくるため、売上は立っているが現金変動がゼロの事がある。さらにきの期間に仕入れ代金が払えず倒産になる事がある。

企業の3つの活動

営業活動、投資活動、財務活動の3つ。CSはこの企業の活動によって得られた「収入」から外部への「支出」を差し引いて手元に残る資金(現金)を計算するもの。

・営業活動CF:企業の営業活動によって流入流出した現金の動き

※本業からの現金預金の収入支出を表していて、とても重要!

・投資活動CF:企業の投資活動によって流入流出した現金の動き

現金を投資して事業拡大を目指した動きができているかがポイント。

投資CFを読む事で企業の投資方針などの経営スタンスを推測する事ができ

る。

※投資の財源、投資先、投資する市場、等々が着目される

・財務活動CF:企業が株式や借入金を通して資金調達を行う際の調達と返済

の状況

▼感想・まとめ

・読むの先へいかないといけない

決算書や書類を「読む」事はすぐできるようになるけど、結局それがどんな状態なのか、これからどうなるのか、等々が読めないと全く意味が無いと感じている。普段仕事をしていてもこれは本当に思う。自社の事ならまだある程度雰囲気でわかる事も多いけど、他社の事になるとほぼわからなくなる状態。(良い悪いくらいしか)

・ビジネスモデルを意識する事が必要

企業の事例の問題を見ていても、ただのデータだけではなく、その企業がどのような戦略でビジネスモデルで運営されているのか読めないとどんな状態なのが読めないなととても感じた。

・色々な会社のパターンで見れるようになる必要がある

自分の会社で置き換えた時に、項目の名前はわかるけど、どの部分がどうヒットしているのかがわからない事が最初は多かった。今はたくさん聞いてそれなりにわかるようになってきたと思う。CFはまだまだ。。

基本的にクイズになっていて、会話形式で思考が追えるのでわかりやすいし、答えが出るまでの流れが理解しやすいと思った。

特に言葉の意味や初級の知識を得る部分ではとても良いと思った。