2022年 注目銘柄 アマチュアアナリストレポート_EV時代の到来に備えよ

はじめに

本記事は、企業分析(投資)が趣味であるわたくし、境勇人が2022年1月1日現在、注目している企業とその理由を備忘録として残すことを目的として執筆しております。1年後にどのような結果になったか振り返りたいと思います。

昨年の振り返り

投資手法は千差万別ありますが、私がもっとも得意とするのはマクロ経済・世の中の大きな流れをとらえて、次に社会が必要とするサービスやテーマを予測し、数か月~1年単位で投資を行う手法です。2020年後半からバイデン政権の誕生→再生可能エネルギーのトレンドがくると予想しておりましたが、ある程度あたったかと思います。注目していたレノバ、ウエストHDどちらもツイート時点から300%~500%ほど伸びました。

(※レノバは直近急落しましたが。。)

今年の注目テーマ

今年も引き続き、再生可能エネルギーは注目テーマです。世界的かつ不可逆的なトレンドであり、経済状況が読みにくい2022年において、テーマ性の大きさから引き続き物色されるかと思います。ただし、昨年2021年に再生可能エネルギー本命銘柄(レノバ、ウエストHDなど)はかなり上昇をしてしまったため、2倍以上のリターンを目指すなら昨年とは違った少しひねった銘柄を選定する必要があるかと思います。そこで注目しているのがEVです。

EV

2021年は自動車メーカーのEV注力宣言がひっきりなしに行われた1年でした。2021年12月、トヨタは2030年までにEV販売台数を350万台、8兆円もの巨額資金を投じると発表しました。

元々、トヨタは水素自動車の開発を進めており、EV化に後ろ向きとみられていたため、トヨタの方針転換を示す、日本のEV時代の幕開け宣言ともいうべき象徴的な発表となりました。

日本のEV普及率は2020年時点でたった0.6%しかありません。各社メーカーが巨額の資金を投じてEVに注力する+日本政府の脱炭素政策の文脈からEV化を後押しすることを考えれば、EV市場は急速に拡大していくでしょう。

さて、それではEV普及にあたり壁となるのが何かといいますと、「充電設備の普及」です。仮に電気自動車を買ったとしても充電できなければ不便で使われません。なので、政府としてもメーカーとしても、まずは充電設備の普及に注力すると思われます。EV充電市場は2020年~2025年にかけてGACR21%成長が予想されています。

【EV充電ビジネスについて】

▼マネタイズ方法

①充電収益(ガソリンスタンドと同じ)

②充電インフラのハードとソフトを提供し、サブスクで稼ぐ(New)

▼充電方法

①基礎充電

→自宅での充電

②目的地充電

→ホテルや映画館、コンビニなど車で行った先で、駐車時間に充電。

③経路充電

→サービスエリア、電気充電スタンド

ガソリンスタンドは消防法による規制があり、設置場所や営業方法などに規制がありました。そのため、設置場所が限定されており、ガソリンスタンドにわざわざ立ち寄る必要がありました。一方、EV充電の場合、ホテルや映画館、コンビニの駐車場に充電器を設置することができるため、従来の③経路充電ではなく、②目的地充電が主流になる可能性が高いです。

企業としても、一石三鳥の取り組みとなります。

・充電目的での来店促進+

・新たな充電収益+

・SDGs促進の広告効果

このような背景から、2022年は大手コンビニチェーンやスーパー、商業施設系の企業を中心に、EV充電器スタンド設置リリースが相次ぐ年になるのではないかと予想します。

具体銘柄

前置きが長くなってしまいましたが、具体銘柄でいうと、「双信電機」に注目しております。

【双信電機】

▼概要

1938年創業。ノイズフィルターと積層誘電体フィルターを主力製品として扱う電子部品企業。

▼株価(2022年1月1日時点)

868円/1株

▼PER(2022年1月1日時点)

13.54

ノイズフィルターとは、一言でいうと、電子機器の発生する電磁気が人体や他の機械に影響を与えないよう、不要なノイズを除去する装置です。

積層誘電体フィルターとは、スマートフォンやパソコンなどに搭載される無線LANやブルートゥース通信モジュールなどに使われる電子部品です。

これらは、EV充電器製造の際に必要な材料であり、EV市場拡大に伴って恩恵をうけることになる可能性が高いです。直近の業績も堅調です。情報通信事業が5G普及の影響をうけて大幅に伸びております。5Gは2022年も引き続き伸びると思うので、ここにさらにEV市場普及の影響がじわじわ入り始めることを期待したいです。

直近株価チャートも形的に悪くないです。2021年8月31日につけた936円の高値を超えられるかが短期でみたときに一つ目のポイントです。安全策をとるなら、936円を超えたタイミングでエントリーするのがいいでしょう。PERも13.5とかなのでまだ割安感があります。業績がきちんと伸びて、投資家たちに注目されたらPER20倍~30倍くらいついても違和感ありません。

【ユニバンス】

▼概要

1937年創業。自動車部品の製造、販売。

▼株価(2022年1月1日時点)

938円/1株

▼PER(2022年1月1日時点)

8.5

ユニバンスはEV向け駆動装置を開発する自動車部品メーカーです。ユニバンスは日産、フォード、ホンダの三社が主要顧客であり、同三社だけで売上の70%ほどを締めます。日産も例にもれず2021年11月にEVに注力する中期経営計画を発表しています。

日産のEV販売台数の増加に伴いユニバンスのEV用ギヤボックスの売上が伸びると予想します。

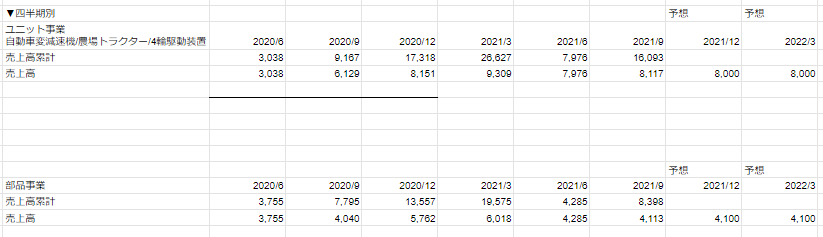

直近売上高に関しては「ユニット事業」が伸びております。半導体不足の影響もあって2021年3月決算に比べると回復傾向にあります。2023年3月決算についても自動車需要が底堅く推移することが予想されていることから大きな落ち込みはないのではないかと思います。

また、売上総利益率が2021年3月期と比較して、12%→19%ほどに大きく改善されている点も注目です。

有価証券報告書には「過年度より取り組んでいる事業構造改革の効果」と記載されており、会社として利益率が高い事業経営を行えるようになってきたと評価できます。

直近のチャートをみてみると、2021年12月から人気化して一気に50%近く上がってしまっています。一度調整を待ちたいところではありますが、人気化した場合は押し目を待たずに上がり続けることが多く(昨年の海運株、再生可能エネルギー銘柄など)、「EV」というテーマについても2022年の本命テーマになった場合は、このまま上がり続けてしまう可能性があると思っております。PERが8.5と割安水準なことからここから倍くらいまではスルスルいってしまってもおかしくないとみてます。