金融所得課税の増税案についての議論

背景

税収は4年連続で過去最高を更新しており、2024年度も過去最高が見込まれている。しかし、石破総理は「増収分を国民に還元すべき」という野党の提案に否定的な姿勢を示した。

そんな中、国民民主党が金融所得課税の強化が議論となっている。金融所得課税とは、投資信託や株式などの金融商品から得られる所得にかかる税金(現在は約20%)。国民民主党はこれを30%に引き上げ、総合課税と選択式を提案している。

玉木雄一郎議員の見解

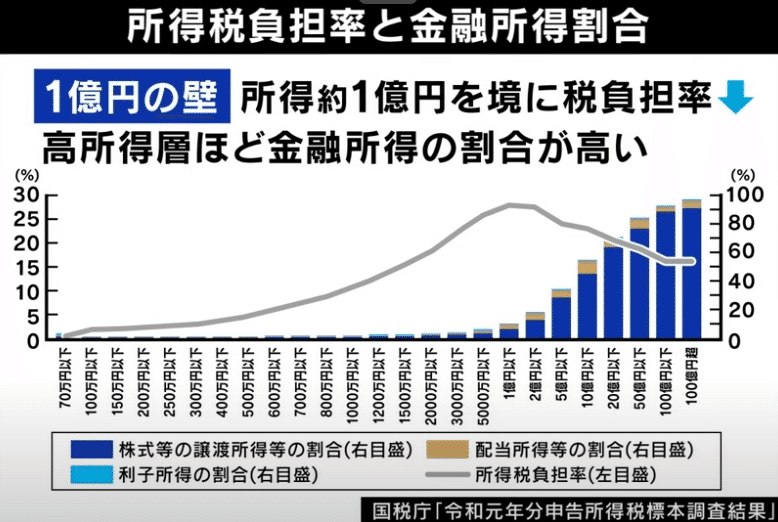

「1億円の壁」問題があり、所得税は累進課税(最大45%)だが、金融所得は一律20%のため、1億円以上の所得を持つ人の税負担率が下がるという不公平がある。

なぜ過去に金融所得課税を一律にしたかというと、国民全員が確定申告していないので分離課税にした方が、税金を取りやすいという判断だった。

今回の提案は超富裕層(1億円以上の所得者)への負担を増やすことで税の公平性を求めるものであり、将来に向けて資産形成するNISAやiDeCoを利用する投資家には影響はない。

この税収を103万円の壁の財源にするほどにはならないと玉木氏は言っている。

反対意見と回答

一般人は増税と誤解

2022年30億円以上の金融所得に対する増税が行われていたが、その影響は限定的(税収増は1〜2億円程度)。今回金融所得課税の強化はその延長だと捉えられている。デイトレーダーにはメリットがある可能性(累進課税を選択可能)があるのに課税強化だと思われている。玉木氏の言い方に問題がある。

海外への資金流出の可能性

「金融課税強化で富裕層がシンガポール等、金融所得課税0の国に逃げる」という問題があるが、現在は多くの国が金融情報を共有する仕組み(CRS)を導入しているのと、出国税(国外転出時課税)があり、富裕層が海外に資産を移すのは難しくなっている。

結論と今後の課題

総合課税への一本化が最も公平な仕組みだが、現実的には技術的なハードルがある。

年収1000万円の年収層や都市部の「パワーカップル」と呼ばれる共働き世帯には影響でないようにする。年収1500万円以上を対象。NISAやiDeCoの非課税枠を活用すれば、一般の投資家は影響を受けない。

目的は金融で儲けている富裕層の税負担を増やし、所得の再分配を促進することである。

いいなと思ったら応援しよう!