#あとは分かるな、その先へ「日銀金融政策運営、ドル円、ダウ日経スプレッド」

当 note 内の文章等の内容の無断転載及び複製、配布、共有等の行為はご遠慮ください。また、NAVERまとめ等のまとめサイトへの引用を厳禁致します。

*** 尚、上記の禁止事項が発覚した場合、然るべき対応をさせていただきます。予めご認識頂きます様お願い申し上げます。***

Unauthorized copying, reproduction, duplication and distribution prohibited. Those act are a violation of applicable laws.

Copyright © 2020 @dfinvestment All Right Reserved

++++++++++++++++++++++++++++++++++++++++++++++++++

2019年12月12日 アップデート

12月8日に行った、「Ryota x DF」コラボツイキャスの録音を合言葉にて公開します。ちょっと DF の声が途切れ途切れになってしまう所もあり、申し訳ございませんが、良太の声は良く聞こえているので問題はないかと思います。

FINATEXT が運営する様々なコンテンツ説明 → 「STREAM」

FINATEXT の人材募集に関して

フィンテック企業が考える必要な人材と、今後の仕事の在り方

フィンテック企業から見る仮想通貨の可能性

日本の電子決済事情 → 日本における電子決済サービスをどう考えられているのか?

ザックリ上記の様な事を対談形式で話してます~。時間は2時間弱。

株アプリ「Stream」にちなんで、今回の公開は、#NYダウ & #日経225 の #あとは分かるなその先へ 限定にします☆

(2019年11月13日)

(2019年11月3日)

(2019年9月23日)

(2019年9月15日)

(2019年9月11日)

(2019年9月3日)

(2019年8月27日)

(2019年8月20日)

(2019年8月15日)

(2019年8月10日)

合言葉 はこの #あとは分かるなその先へ の一番最後に。

#あとは分かるな ツイキャス

— DF AG (@dfinvestment) December 7, 2019

「Ryota x DF」

2019年12月8日(日)

日本時間: 21時30分頃(予定)〜

Fintech 業界をリードする『FINATEXT』CEO 林良太氏 @Ryota とコラボ。https://t.co/OcZy5pRTx9

Fintech の将来、求められる人材、仮想通貨、金融商品、何でも雑談☆ #リツイートお願いします pic.twitter.com/IrdsZPFDWZ

++++++++++++++++++++++++++++++++++++++++++++++++++

追記1 2019年11月10日 23:50 GMT

ドル円の動きの考察、10月日銀決定会合を受けて

長い追記を書きました。ドル円の動きの考察のアップデートと10月日銀決定会合後の円金利の動向。

現在、円金利もかなりボラティリティが上がり、米金利だけを見ながらのドル円、クロス円取引はリスクがあると考えられます。

最近、ハッピーメロディー @taiyakitrade さんのツイートを見て、

たしかに、陰キャしかチャラいアピールしないですよね

— ハッピーマイメロディ (@taiyakitrade) November 6, 2019

DF は年甲斐もなく、

チャラい練習

をしています(笑)。ツイッターって楽しむところです。

DF 何やってんだよ、おじさんのくせに…

なんて思っていただけて少しでも緊張感のない感じになって肩の力抜ければいいな☆なんて思っています。

頑張ってチャラい感じで書いたツイート

ダウ日経スプレッドアルティメットタピオカミルクティーロング

— DF (@dfinvestment) November 8, 2019

パねぇ、セカンダリーうぇ~い、30年米国債入札乙

ドル円 here we go ショート

ゴールドヤバタニエンロング

入札直前の超長期の動き、7日の 10s30s & 2s10s30s に暑い夏がマジ卍#あとは分かるなその先へ11月3日 https://t.co/McmpLzjZeY pic.twitter.com/9DO5h8J0ys

これを、日銀の金融政策動向と一緒に紐解いていこうと思い、

追記1

をしました。説明はチャラなく、まじめに分析しているので、ご安心ください Onz

++++++++++++++++++++++++++++++++++++++++++++++++++

DF です。少し体調を壊していて今回の #あとは分かるなその先へ の執筆が遅れてしまいました。申し訳ございません。ロンドンもかなり寒くなり、特に朝晩が冷え込みます。家の中は、セントラルヒーティングで温かく快適なのですが、日本のエアコンの様に温度を細かく調節できないので(部屋ごとに)たまに、

サウナの様に暑く(笑)

なってしまい、温度差で体調不良なんてことは多々あります(笑)。日本も徐々に寒くなってくると思うので外気と内気の温度差に気をつけながら健やかにお過ごしください。

++++++++++++++++++++++++++++++++++++++++++++++++++

今回の内容は

10月の日銀金融政策決定会合も、予想通り無風に終わりましたが、「展望レポート」、「当面の金融政策運営について」の一部を抜粋して市場サイドの考察、着眼点を。

1:日銀金融政策運営について

a:日銀の金融政策

b:エコノミスト & ストラテジストとトレーダー

c:10月の日銀金融政策決定会合を受けて

10月 FOMC からの DF のドル円、ダウ日経スプレッドに関するツイートの説明とビュー、#あとは分かるなその先へ を。

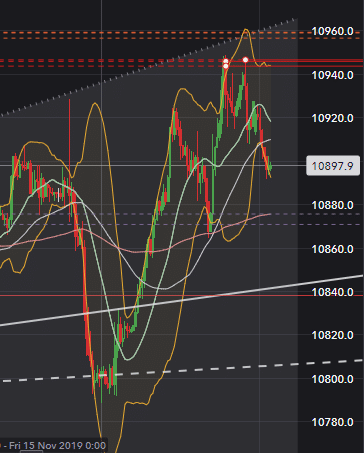

2:ドル円 & ダウ日経スプレッド

米金融政策、日銀は既に読めてたわけだから、パウエル議長の会見さえ理解できれば、どちらが比較優位性があるか、

— DF (@dfinvestment) November 1, 2019

「誰でもわかった事」#あとは分かるな https://t.co/4Bt6lpHMBT pic.twitter.com/6ibvWLHHQp

これ見てた人いますか?超長期売り。そこから考える、他の資産クラスの動き。

— DF (@dfinvestment) August 29, 2019

でも円金利のトレーダーなら、終焉は容易に想像出来るはず。

"Japanification"

潰れていく、カーブは。#あとは分かるなその先へ https://t.co/WTBVM4ZVpX

それでは、はじめます、

#あとは分かるな 、その先へ、

++++++++++++++++++++++++++++++++++++++++++++++++++

1:日銀金融政策運営について

a:日銀の金融政策

今般の日銀の金融政策は

量的緩和(QE:年+80兆ペースでの MB(マネタリーベース)の増加)

イールドカーブコントロール(YCC:オーバーナイトが -10ベーシスポイント、10年が 0ベーシスポイント近傍)

さらに付随して、

フォワードガイダンス(10月日銀金融政策決定会合で、オープンエンドに変更)。

さらに上記金融政策の下、調整手段として複数のオペ(買入オペ等)が存在します。

まずここまでが大前提。

それでは、日銀の存在意義とは?

これは間違いなく、

物価の安定

そこで、勘違いしていけないのは「超長期の金利が低すぎ!」という事実は上記の金融政策とは矛盾していません。

金利が低すぎても、現在の金融政策運営に沿って、日銀は国債を買入、即ち量的緩和(QE)を行っているので、超長期金利(金利全般)が低すぎることが MB(マネタリーベース)に影響を与えているわけではありません。そして、YCC (イールドカーブコントロール)は長期金利(10年金利)までなので、超長期の金利は対象外です。

では、どうして超長期の金利に関して議論が上がるのか?

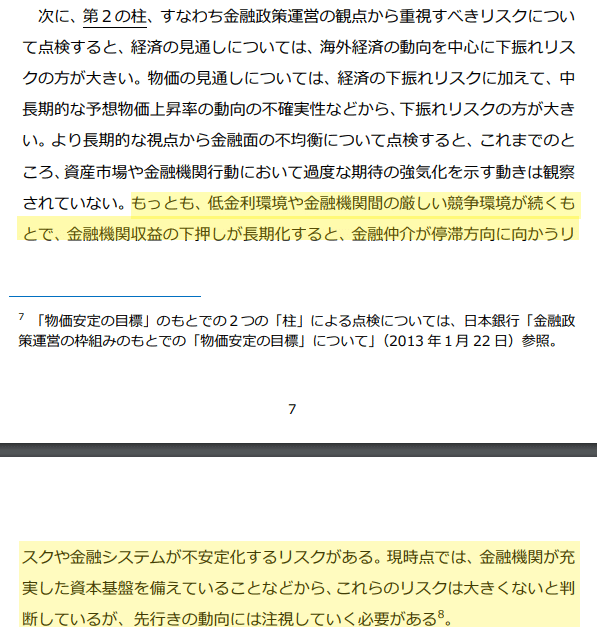

それは 10月の日銀展望レポートに載っています。

『もっとも、低金利環境や金融機関間の厳しい競争環境が続くもとで、金融機関収益の下押しが長期化すると、金融仲介が停滞方向に向かうリスクや金融システムが不安定化するリスクがある。現時点では、金融機関が充実した資本基盤を備えていることなどから、これらのリスクは大きくないと判断しているが、先行きの動向には注視していく必要がある』

(10月日銀展望レポートより抜粋)

つまり、今般の金融政策で、金利が低すぎると、金融機関が機能不全を起こすリスクがある、と記されています。これらのリスクは大きくないと言っておきながら、現状の超長期の金利をめちゃくちゃ気にしている時点で、

日銀は何を言っているんだか?

と市場に受け取られる要因にもなります。

現在の日本国債のイールドカーブを見てみると、

(investing.com から抜粋)

プラス金利が残っているのは15年超40年まで。10年超(10年は含まない)が超長期という扱いなので、超長期という年限はなんとしてでもプラス圏を維持したいという日銀。

従って、話を戻すと、

金融政策上、超長期の金利は YCC 対象外だが、金融政策運営を持続するために、

ここから先は

¥ 1,340

この記事が気に入ったらチップで応援してみませんか?