個人の損得でなく、ふるさと納税の制度について考えてみた。

1.はじめに

ふるさと納税をすればお得だとか、所得税と住民税がどうなるとか、ここの返礼品がいいとか、そのような様々な人が過去書いたであろう論点を記事にするつもりはありません。

ふるさと納税の制度といいますか、お金の流れといいますか、そのあたりについて少し違った視点でふるさと納税について書きたいと思いました。

2.ふるさと納税はどのようにお金が流れるのか

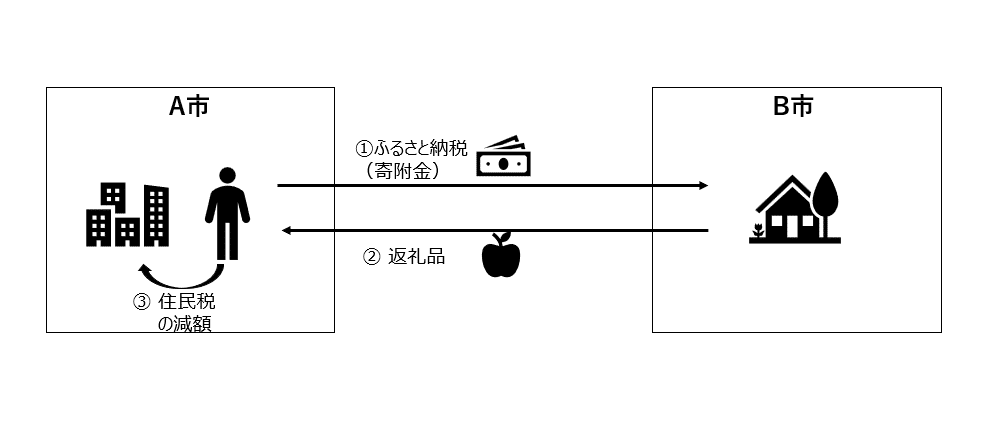

(1)通常のふるさと納税

ふるさと納税のお金の流れを考えてみるといったが、世間で認知されているように、一般的には下記の図の解釈で十分だと思われる。

今回も金額の前提を置いておこう。今回、B市にふるさと納税を行ったのはA市在住の甲である。

① ふるさと納税(寄附金):100,000円

② 甲に適用される所得税率:20%(復興税込みは20.42%)

③ 自己負担2,000円の限度額金額:100,000円(厳密に計算したわけではありません)

④ 返礼品の価値:30,000円

通常のふるさと納税(確定申告において寄附金控除を適用)においては、B市が得たふるさと納税分につき、税務署(国)が所得税の還付の形式で、A市が住民税の減額を行うことで残額を負担することになっている。

甲は、ふるさと納税の限度額である100,000円のふるさと納税(寄附)を行った。現金の流出は先行するものの、自己負担2,000円で、確定申告による還付(20,000円弱)と翌年度の住民税の減額(78,000円弱)により、返礼品分(28,000円=30,000円ー2,000)を得をする制度である。返礼品については、B市から甲への贈与となるが、法人(地方公共団体も法人である)から贈与により取得する金品であることから、一時所得に該当することになるが、その返礼品が50万円以下である限りは、課税されることにもならない(今回は30,000円のため50万円以下である。)。

この制度をよく見てみると、③所得税の還付金(或いは減額)は、形を変えた補助金と見ることができると思われる。補助金の受給者は甲ではなく、A市の負担を減額していることから、A市への補助金と同じ効果と見るべきであろう。

お金の流れ、という意味では、この返礼品(このイラストではりんご)は当然に地方公共団体であるB市が生産したものではないことから、B市は地元の企業から仕入れたことになる。更には、ふるさと納税に関する事務やふるさと納税サイトにも支出が発生していると考えられる。

今回の前提に立てば、B市の返礼品は地元業者から30,000円で仕入れたものであり、それ以外にふるさと納税の事務やサイトに合わせて10%の手数料を支払っていたとするならば、B市の収支は以下のとおりになる。

① 収入金額:100,000円

② 費用:30,000円+100,000円×10%=40,000円

③ 利益:①ー②=60,000円

ここで一番損をしたのは、敢えて書く必要はないと思うが、甲が居住する自治体A市(厳密には78,000円弱はA市とA市が所在する道府県であるが、話を簡便化したいため、ご容赦願いたい。)であり、実質的に税収をB市に奪われたといえるであろう。

それらを図にしてみると以下のようになる。

改めて説明する必要は不要と思われるが、念のために説明を繰り返すと、甲は還付及び翌年度の住民税の減税を通じて、98,000円弱を取り戻すため、実質的な負担者は税務署(国)及びA市ということがご理解いただけたと思う。

得をしたのは、甲、B市、B市地元企業、事務委託等を行う企業であり、損をしたのは税務署(国)及びA市ということになる。

単なるパイの奪い合いという批判的な意見があるが、B市地元企業にも恩恵があるとするならば、ふるさと納税は一概に悪い制度といえない気もするのである。また、ふるさと納税の運営企業など新たなビジネスを生み出すことにも貢献をしている。

(2)ワンストップ特例制度の場合

ワンストップサービスとは、寄附する自治体の数が限られるものの、確定申告をすっ飛ばすことができる制度であり(勿論、他の要件で確定申告が必要な場合を除いて。)、所得税の還付(減額)はないものの、翌年度の住民税から減税額が控除されるという仕組みだ。

私はこれの導入時点においては、納税者の利便性に考慮した制度というぐらいの認識でしかなかったが、今はとらえ方によっては別の側面がある気がしてならない(当初は私はふるさと納税に関心を持ち合わせていなかった。)。

ワンストップ特例制度を用いた場合、ふるさと納税は下記のような変化が生じる。

登場人物に変化があるのはこの図からも一目瞭然であろう。

そのとおり、税務署(国)の存在が消えてしまっているのだ。確定申告を経由しないのであるから、当然といえば当然であるが、お金の流れで考えた際に、別の側面が顔を出すことになる。

図解を確認していただけた際には、もうお分かりだろうか。

先ほど、実質的に補助金?とした国からの補助(所得税の還付(減税))の姿は消えており、A市は減税分の全額を負担しなければならない状況になっている。

3.ワンストップ特例のもう一つの狙い?

2(2)で問題提起をすることはできたと考えているが、よりセンセーショナルな事例が必要と感じた。

そこで見つけたのが浦安市のホームページだ。

そこでは浦安市の悲痛な叫びを確認することができた。

https://www.city.urayasu.lg.jp/todokede/zeikin/1034408/1037848.html

「国などに制度の改善を要望しています」のまさに2つ目のポチが、私が言いたいことを見事に代弁してくれている。

納税者の利便性という綺麗なキャッチコピーで用いられたワンストップ特例制度が結果としてA市のような自治体をより苦しめている現状はいかんともしがたいものである。

これこそ、ワンストップ特例制度のもう一つの狙いであったのかという疑義を拭い去ることができない、と言わざる得ない。

3つ目のポチの地方交付税に関しては、税理士が実務で取り扱うことはまずもってなく、知見がないため、触れるか否か悩んだが、令和4年度の不交付団体(いわゆるお金持ち自治体)がどこか、程度であれば問題ない気がしたため、そのリンクを貼らせてもらう。

https://www.soumu.go.jp/main_content/000826808.pdf

ふるさと納税で、かつ、ワンストップ特例制度を利用する方が、上記自治体にお住まいな場合には、居住する自治体の行政サービスに対して影響を及ぼす可能性がある、ということも踏まえる必要も少なからずあると思われる。

4.おわりに

ふるさと納税は、税理士にとっても経営者やその親族の確定申告の際には登場する非常にポピュラーな話題である。

法人の決算や税額報告と比べて、空気が若干和やかになることもあり、その点は税理士にとってもありがたい制度であるように感じる。

そのような角度でしか見ていなかったふるさと納税であるが、自治体からの目線になると非常にシビアな問題であり、浦安市の悲痛な叫びをお伝えしたように、行政サービスにも影響を及ぼしかねない問題だと思い警鐘を鳴らしたいと考えた。

ワンストップ特例制度が加速させたパイの奪い合いは、特にシビアであり、

確定申告を行った場合と同様に、ワンストップ特例制度がなかった場合の、少なくとも所得税還付金(減額)相当額は地方交付税の有無に関わらず、国が負担すべきものでないかと感じたのが、今回の記事に至った経緯である。

勿論、確定申告が行われない限り、厳密な「本来国が負担すべきであった税額」は算出することができないわけであるが、寄附総額と寄附をした人数によって概算的に所得税の超過累進税率を求めるなど、いくらでもやりようがあるように思えてならない。

そのような問題意識を一人でも多くの人と共有できればと、今回もまた拙い文章を書かさせていただいた次第である。

なお、再度になるが私は税理士ではあるものの地方交付税については、全くの素人である。負担関係などの記載に誤りがある場合には、訂正は必須と考えているため、そのようなご意見をお持ちの方はご指摘をいただけると幸いでございます。

5.(参考)税流出する自治体

記事の紹介になってしまい大変恐縮ではあるが、東洋経済に特に登録などが必要ない記事で、ふるさと納税の赤字自治体をランキング化させたものがあったので、これを機にリンクを貼っておく。

東洋経済のランキングについては、特に物申すことはないが、敢えて言うのであれば、東京23区は一体としてとらえた方がよいのではないかと考える。

そうすれば、第1位の横浜市とは比にならない流出が起きていることがわかるはずである。

だが、そもそも税収そのものが多い都市は、どう抗おうとも、ふるさと納税による収入を支出が上回ることは致し方ないと思われる。

特にベッドタウンとされ、目立った特産品がない自治体はいかんともし難い状況にあると思われる(それ故、ベースとなる税収は高いわけであるが)。

なお、首長の姿勢は当然これを左右するものと思われる。

ホリエモンこと堀江貴文氏が、「ふるさと納税は自治体が行うクラウドファンディング」と表現したように、状況的には不利な京都市がふるさと納税に力を入れ、急伸していることからも、首長が本気になれば歴史や特産品が多い自治体は有利な制度である。

となると、我がふるさと奈良…これに続いていただけないものか…。

もしご用命ございましたら

南山圭税理士事務所のHPは下記になります。

ご用命ございましたら、下記の「お問い合わせ」からご連絡ください。

お問合せ | 東京都三鷹市下連雀の税理士|南山圭税理士事務所 (tkcnf.com)

ブログの内容についてのお問い合わせにはお答えできかねますので、ご了承ください。