Embedded Financeの観点からみた4RAPの紹介

株式会社FOLIOは2021年1月14日に、新規プロダクト「4RAP(フォーラップ)」をローンチしました。

FOLIO、金融機関向けエンタープライズSaaS事業「4RAP」を新たにローンチ

大変ありがたいことに、すぐに複数の金融機関様からお問い合わせを頂いたり、取材のご依頼や記事等での言及など、事業そのものに対してご興味を持って頂けているという実感があります。

そこで、本記事では4RAPについてより深く知ってもらうために、「Embedded Finance(プラグイン金融)」の概念をベースに、4RAPが提供するスキームと付加価値について紹介できればと思います。

Embedded Finance (プラグイン金融)とは

Embedded Financeについては、Finatext様が詳しく、分かりやすく面白い記事を書いておられます。

【2021年トレンド予想】フィンテックの新潮流―Embedded Finance(プラグイン金融)が開花する

本記事はEmbedded Financeをベースとして4RAPをより理解して頂くことが目的ですので、勝手ながらFinatext様の記事から用語等を引用させて頂きたいと思います。

まずEmbedded Financeの定義は以下となります。

「Embedded Finance(プラグイン金融)」とは、「金融以外のサービスを提供する事業者が金融サービスをシームレスに組込んでサービス提供すること」。例えば、顧客が「洋服を買いたい」と考えた時、購入の瞬間にそのショップがお金を貸す選択肢を提示し、購入者が簡単にお金を借りて購入資金に充当できるようにするといったものだ。 (出典 : 【2021年トレンド予想】フィンテックの新潮流―Embedded Finance(プラグイン金融)が開花する)

Embedded Financeを実現するためには3つの役割が存在します。

出典 : 【2021年トレンド予想】フィンテックの新潮流―Embedded Finance(プラグイン金融)が開花する

4RAPは金融機関向けに金融機能を提供するものですので、厳密にはEmbedded Financeの定義からは外れます。

しかしながらEmbedded Financeのこの3つの役割は、4RAPのスキームにおいてもとても重要なため、Embedded Financeをベースとして紹介していきたいと思います。

Enabler

4RAPが提供する金融機能は、「投資一任契約による資産運用」です。

「投資一任契約による資産運用」を行なっているサービスには「ロボアドバイザー」と「ファンドラップ(ラップ口座)」があります。

広義の「ロボアドバイザー」には助言型のものもありますが、ここでは含めておりません。

2つのサービスの差異は以下のように、顧客との接点を営業員が主体として対応するか、Webサイト等を通じてオンラインを主体として提供するかという点にあります。

4RAPは対面か非対面か、上場商品か非上場投資信託かというようなサービスの形態を問わず、「投資一任契約による資産運用」を行なうためのシステム機能を提供するものです。

機能の具体的な内容については4RAPホームページのシステム紹介をご参照ください。

これら4RAPが提供する機能がEmbedded Financeにおける「Enabler」に相当します。

License Holder

では次にLicense Holderについて見ていきましょう。

少し長くて細かい話になりますので、結論だけが知りたいという方は「License Holderまとめ」に飛んでいただいても大丈夫です。

なお、これ以降では投資一任契約の運用対象は投資信託等のいわゆる「第一項有価証券」を想定しております。

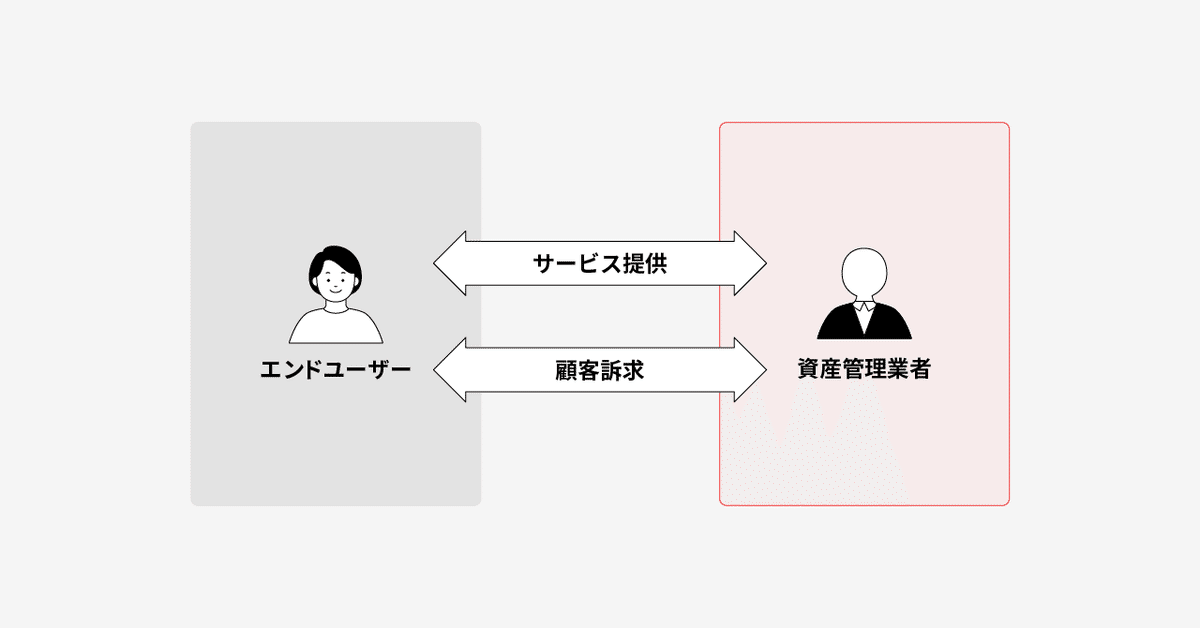

投資一任契約を使った資産運用を実現するためには、2つの業務を行なう必要があります。

一つはエンドユーザーの資産を運用すること = 資産運用、もう一つはエンドユーザーの資産を管理すること = 資産管理です。

資産運用は「投資一任業務」、資産管理は「有価証券等管理業務」です。また、投資対象が上場有価証券であればその取引執行は「有価証券の売買」又はその「(委託の)取次ぎ」に該当し、投資対象が非上場投資信託であればその取引執行は「募集又は私募の取扱い」に該当することとなります。

そもそも資産運用は資産の保有者であるエンドユーザー自身で行なうことが原則です。

しかしながら、多忙である、知識がない、興味がないなど、様々な理由から全てのエンドユーザーが保有資産の運用に向き合えるとは限りません。

「投資一任契約による資産運用」では、エンドユーザーが第三者の専門家と「投資一任契約」を締結することにより、専門家に資産運用をお任せすることが可能となります。

ただ「投資一任契約」は資産運用を一任してしまう契約ですので、もし何も制約がなければエンドユーザーの資産を勝手に売却するなど悪用されかねません。

悪用を回避するため、「投資一任契約」は内閣総理大臣の登録を受けた業者 = 「投資運用業者」だけが締結可能と金融商品取引法で定められています。

この「投資一任業務」を行うライセンス= 投資運用業が、4RAPを利用する上で必要なライセンスの一つです。

次に資産管理ですが、現在では、ほぼ全てのエンドユーザーの資産はどこかの金融機関(銀行や証券会社など)の証券口座で管理されています。

証券口座での顧客資産の管理は「有価証券等管理業務」と呼ばれ、預金と同様にエンドユーザーの資産を預かるものですので、不適切な管理によって大切な資産が毀損することのないよう、内閣総理大臣の登録を要する業務のひとつとされています。

投資信託等の有価証券等管理業務を行うためには、登録金融機関としての登録又は第1種金融商品取引業者としての登録というライセンスが必要となります。

「登録金融機関」の場合は、投資信託等の取扱いにかかる「有価証券関連業」および「有価証券等管理業務」を行うことが出来る登録を受けていることを前提としています。

ここまでをまとめるとこうなります。

なお以下では資産運用を担当される法人様を「投資運用業者」、資産管理を担当される法人様を「資産管理業者」と記載いたします。

4RAPで対応可能なLicense Holderのパターン

ここまで投資一任契約を使ったサービスを行なう上で最低限必要となるライセンスを紹介してきました。

最低限というのは、この2つのライセンスを保有する金融機関であればサービスを立ち上げられるという意味です。

例えばFOLIOやWealth Navi社などのロボアドバイザーや、多くのファンドラップはこのケースに該当します。

ここからはこの最低限のライセンスをベースに、実際にサービスを立ち上げることが可能なスキームについてご説明します。

パターン1:1社で資産運用と資産管理を実施するパターン

4RAPは既にロボアドバイザーのサービスの基盤として利用されていますが、それはこの資産管理業者が投資運用業者を兼ねるパターンで運営されています。

このパターンは実現可能ではありますが、2つのライセンスを1社で用意するために体制やオペレーションの整備が必要で、それなりにハードルが高いものとなります。

たとえライセンスを用意できたとしても、良いサービスを作るにはシステム投資や人材の採用、育成など多くを準備する必要があり、かなりコストがかかります。

こういったハードルの高さから、ロボアドバイザーやファンドラップは一部の大手金融機関とリスクをとった投資が可能なスタートアップ以外にはなかなか広まってきませんでした。

パターン2:資産運用と資産管理を別々の法人に分担するパターン

1社で2つのライセンスを用意するハードルを下げるために、4RAPは資産運用業者と資産管理業者を別の法人が担うことも想定してシステムを構築しています。

そのため例えば、

・ 投資運用業者 → グループ内のアセットマネジメント会社が担当

・ 資産管理業者 → 信託銀行ではない「登録金融機関」または投資運用業の登録のない「第一種金融商品取引業者」(主に銀行や証券会社が担当)

というように、ライセンスを分担するパターンの採用が可能となります。

このパターンのメリットはライセンスの準備が楽になる点以外にも、

・ 資産運用の為のシステム導入が不要 (投資運用業を既に行なっている業者はシステムも一定程度保有している)

・ 資産運用の体制構築が不要 (新たにファンドマネージャーを採用するようなコストが不要)

などがあげられます。

逆にデメリットとしては、

・スキームに登場人物が増えることによる複雑さ(個人情報の共有など)が発生すること

があげられます。

資産運用と資産管理のライセンスで素直に分担すると以下のような構図になるかと思います。

しかしながら、このパターンは現実的に実現が困難な為、2021年1月現在は4RAPでこのパターンはサポート外とさせて頂いております。

理由は以下の2つです。

・投資運用業者は資産運用のプロであって、エンドユーザーとのダイレクトな接点をほとんど持たないことがほとんど

・投資一任契約の当事者と口座開設の窓口が分かれることで、同一性の保証のための認証など連携のコストが大きい

パターン3:資産管理業者がエンドユーザとの接点を担うパターン

一方で資産管理業者は、業務上エンドユーザーとの接点が豊富で、必要な体制も既に構築されています。

そこで、投資運用業者から資産管理業者にエンドユーザーとの接点についての代理を依頼することで、この2つの問題点がクリアとなります。

・エンドユーザーとの接点は資産管理業者のチャネルが利用可能

・窓口が統一され同一性が自明

なお資産管理業者が投資運用業者の代理としてエンドユーザーの接点となるためには、資産管理業者が第一種金融商品取引業(証券会社)である場合には「投資助言・代理業」のライセンスが必要となり、登録金融機関(銀行等)である場合には投資助言・代理業を行うことが出来る登録金融機関としての登録が必要となります。

ただ「投資助言・代理業」は、「投資運用業」との対比では、比較的体制構築が容易であることなどから、より実現可能性が高いと考えられ、4RAPではこのパターンをサポートしております。

License Holderまとめ

長くなりましたがまとめると、4RAPがサポートしているLicense Holderのパターンは以下のようになります。

各種書面の交付は投資一任契約締結の代理と同様の理由で、その他の付随業務としてA社が行なう事を想定しております。

Brand

では最後にBrand = サービス提供者ですね。

まだサービスローンチ直後で想像になってしまうところですが、ここは3つのパターンが存在しうると考えています。

まず一番自然なのは資産管理業者(銀行や証券会社等)がBrandを提供する形式ですね。

資産管理業者は既にエンドユーザーとのチャネルを持っているところが多いですので、このパターンが4RAP導入の基本となると思われます。

次に考えられるのは、2段階目のEmbedded Financeとして資産管理業者から金融サービス仲介業者へサービス提供する形式です。

2020年6月の法改正により、非金融事業者による金融サービスの仲介への参入が比較的容易になることが期待されていると思います。

投資一任契約を使った資産運用のサービスは、

・ 投資対象として比較的商品設計が複雑ではないものを使い

・ ユーザーの操作もシンプルで初心者にも易しく

・ リアルタイム性を求められないことから仲介業者としても組み込みが容易

であることから、新しい金融サービス仲介業者が提供する金融サービスの一つとして、広まっていく可能性が高いと考えております。

最後のパターンは、投資運用業者がBrandを提供する形です。

イメージとしては保険会社と保険代理店の関係に近いもので、投資運用会社( ↔︎ 保険会社)がプロダクトをブランディングし、エンドユーザーは資産管理業者 ( ↔︎ 保険代理店)を通してプロダクトを購入します。

現状では保険会社ほどの知名度や顧客接点を持った投資運用会社は多くないと思われるため、このパターンが採用される可能性があるかは未知数です。

ただ、

・ 保険という似た業態で実現されている方式であること

・ 資産運用を行なっている業者が自ら顧客訴求をする形でインセンティブとしては自然なこと

などから、実現の可能性がない訳ではないと考えております。

4RAPが提供する付加価値

これまで4RAPのスキームをEmbedded Financeの観点で紹介してきました。

最後に投資一任契約を使った資産運用サービスの実現のために、4RAPが提供する付加価値について紹介したいと思います。

複数の投資運用業者が参加可能

先ほどLicense Holderの項でパターン1およびパターン3を紹介致しました。

実はそれぞれのパターンは組み合わせることが可能 = 複数の投資運用業者を4RAPに参加していただくことが可能です。

そのため、例えばパッシブ運用が得意な投資運用業者とアクティブ運用が得意な投資運用業者と組むなど、プロダクトラインナップの拡充を容易にしてくれます。

もちろん資産管理業者自身(銀行や証券会社等)が投資運用業の登録を行なうパターン1との併用も可能です。

一度組んだ投資運用業者のラインナップに縛られて差別化が難しいといった課題がそもそも発生しませんので、かなり柔軟に戦略を選択頂けるプロダクトになっているかと思います。

また投資運用業者目線でも、ある資産管理業者向けの対応が別の資産管理業者向けにも横展開が可能となるため、経済合理性が成り立ちやすいなどの利点があるかと考えています。

任意の数のロボアドバイザーやファンドラップが設定可能

一つの商品で全てのエンドユーザーのニーズが満たされることはあまりなく、ターゲットに合わせた商品展開が重要かと思います。

4RAPはBrandとなる会社様のトータルアセットマネジメントサービスをサポートするため、任意の数の投資一任契約を締結可能なよう設計されています。

この機能を使うことで、預金口座でもあるようなバーチャルな口座が実現でき、これまでの資産運用サービスでは難しかった目標ごとの運用が可能となります。

まとめ

Embedded Financeの観点からの4RAPを紹介してきました。

4RAPは、License Holderである「登録金融機関」様や「第一種金融商品取引業者」様によるロボアドバイザーやファンドラップといった投資一任契約を使った資産運用サービスの立ち上げを、総合的に強力にサポートするサービスです。

その上、もう一つのLicense Holderである「投資運用業者」様のビジネスの機会を広げるものでもあります。

また、非金融機関である「金融サービス仲介業者」様に、Brandとしての立場から簡便で有意義な資産運用サービスの提供を、間接的にサポートするものでもあると期待しています。

金融機関様だけに止まらず、幅広い会社様にご活用頂けるサービスとなっておりますので、もし本記事で4RAPにご興味を持って頂けましたら、ぜひお気軽にお問い合わせ頂ければ幸いです。