株独り言 ~製粉会社

はじめに

きっかけは家族の趣味で、毎年優待商品を送ってくる食品関係の株式を何社か塩漬けしています。これらを整理しようと自分なりに業界調査してみようと思いました。

製粉業界のことは何も知りませんし、会計士でも株のプロでもない素人なので信憑性は低いです。その点はご容赦ください。

東証一部上場している主要製粉会社

2001 日本製粉

2002 日清製粉

2003 日東富士製粉

2004 昭和産業

2009 鳥越製粉

これらで、製粉販売量の80%以上を占めるそうです。

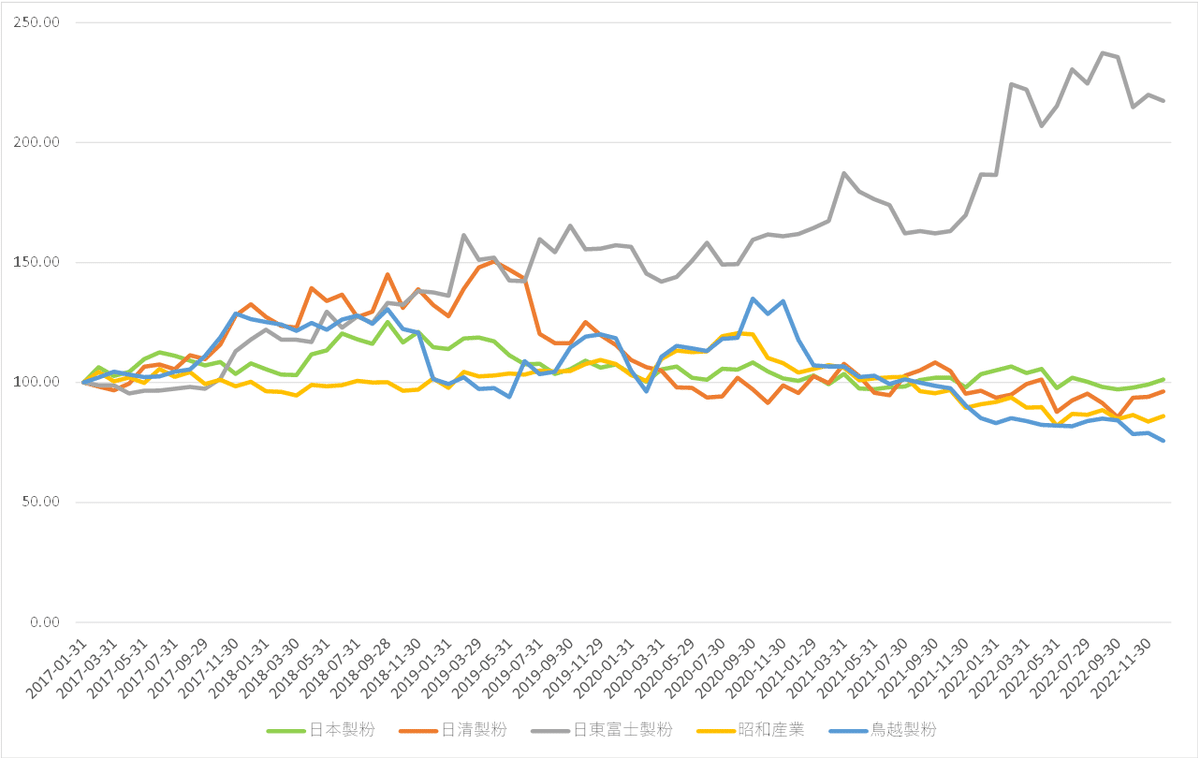

2017年からの株価推移

2017年を100とした推移

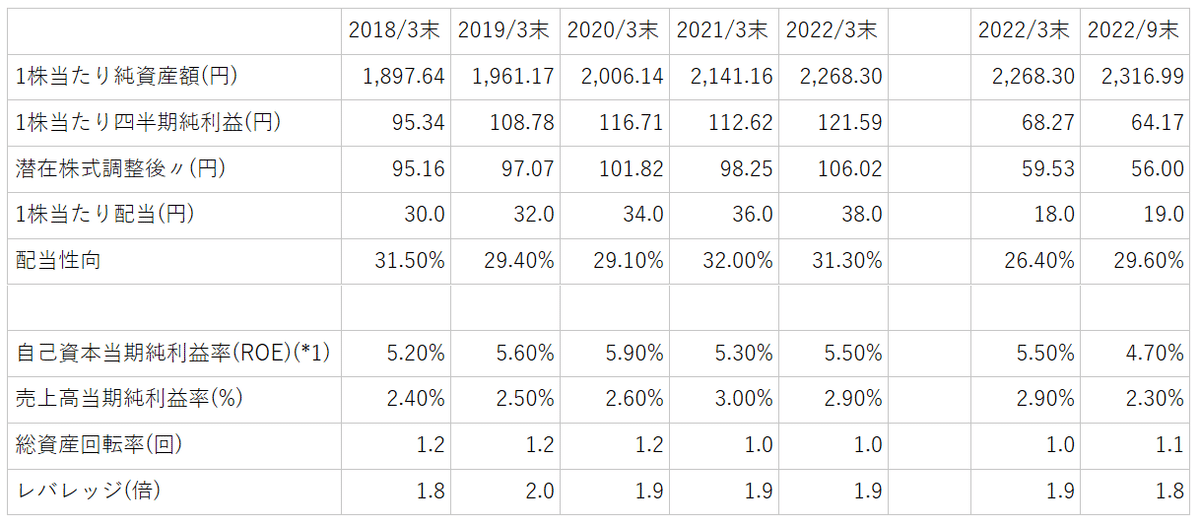

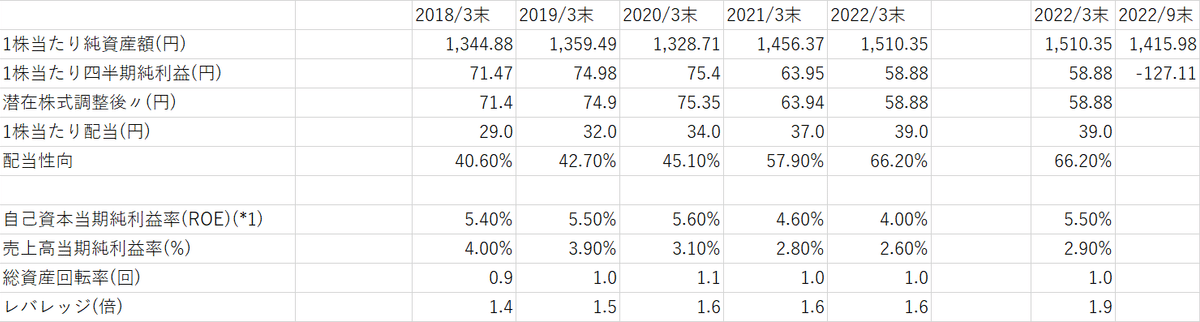

売上利益と借入金

各社の数値は22年度年度決算です

まとめ

株価上昇は日東富士製粉1社のみで、残りは横ばいか右下下がり

売上総利益は20%ぐらいですが昭和産業だけは過去5年を見ても18%ぐらいで原価率が悪いようです。

営業利益は日東富士製粉だけ7.4%と際立っています。日清製粉、鳥越製粉は4%前後、日本製粉は3.5%前後、昭和産業は過去5年平均は3%です。

借入金は日東富士製粉は無借金経営と優秀です。日清製粉と鳥越製粉は少額、日本製粉と昭和産業は20%以上と良くないようです。

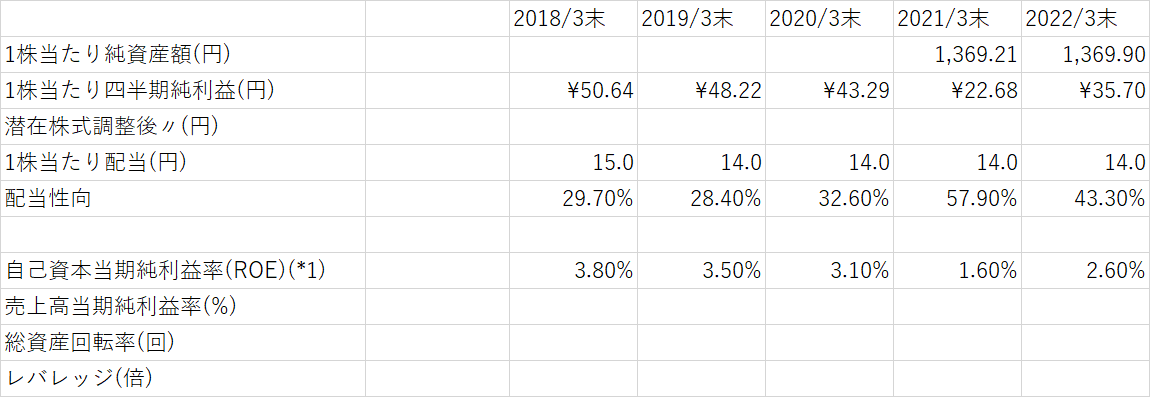

日本製粉

チャート

売上利益

資本・配当

ひとこと

2022年統合報告書 の9ページ目より

日本製粉の2026年売り上げ目標が、売上高4000億円、営業利益150億円と5年間の売上平均が3000億円前後から30%程度の売上増、営業利益は100~110億円から40%程度の収益増を掲げています。この売上推移からは、そのイメージがわきません。

しかし、増配しようとする姿勢と半期ごとの配当・1500円程度の優待食品は長期保有を考えると悪くないです。

ご参考資料は製粉業界の初心者にが読むにはありがたい資料でした。

日清製粉

チャート

売上利益

資本・配当

ひとこと

今年、豪州製粉事業で600億ほどの欠損、株価も日本製粉より下がることとなりました。2023年3月期 第2四半期決算説明会の5ページには本業は増収増益とのこと。

それとコアである製粉事業はトップシェアで、日本製粉よりほんの少し高い配当と優待商品は悪くないと思います。普通に考えれば、豪州の欠損は時間が解決してそれなりに株価も戻っていくとも考えられますが、確信は持てません。

補足資料の製粉業界の現状、日本製粉の資料を読んで簡単なアウトラインをつかんだ後で一読するとよりわかりやすいとと思います。

日東富士製粉

チャート

売上利益

資本・配当

資料なし

ひとこと

資料が少ないので何ともいえません。

決算短信で分かるのは業界唯一株価上昇、利益率が一番高く、無借金安定経営と良いところばかりです。

懸念するところは、日々の出来高が2000~4000、大きく動いても20000ぐらいと流動性が少なく、手が出しにいと思いました。

昭和産業

チャート

売上利益

資本・配当

ひとこと

他社と比べ製粉というより、同社の言う製粉、油脂、糖質、飼料の「複合系シナジーソリューション」が特徴的でした。

他社と比べて営業利益率が低いのが気になります。短期目標の景表利益が130億円なのですが過去5年が65~80億円なので、よほど高付加価値に転換するの何かがないとと思ってしまいます。

株価も2020年から下降線なので、何らかのきっかけが欲しいところです、

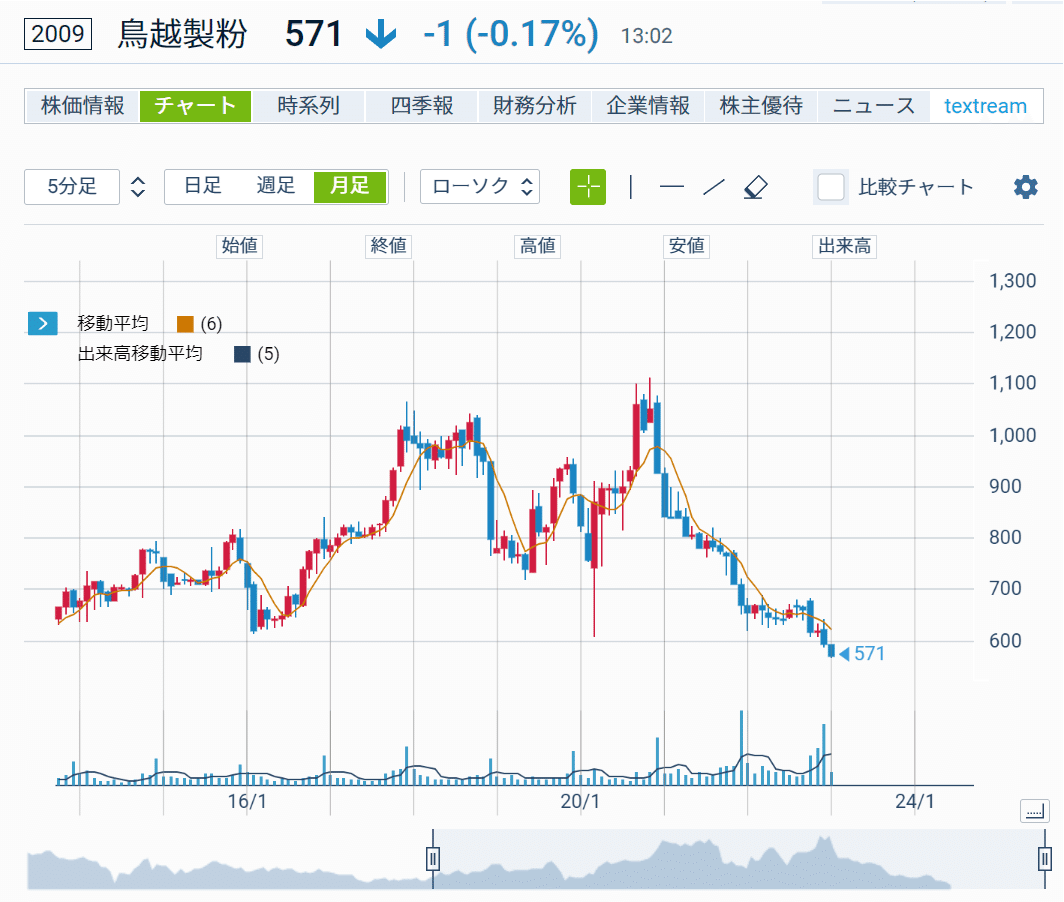

鳥越製粉

チャート

売上利益

資本・配当

ひとこと

2018年頃の株価急上昇は第3社からの大量取得行為があったため(当社株式の大量取得行為に関する対応策(買収防衛策)の更新について)。2020年末からの株価急落は、主たる顧客が飲食業者のためコロナ外出禁止の影響をまともに受けたこと(2020 年 12 月期連結業績予想及び配当予想の修正に関するお知らせ)と報告しています。

しかし、売上高を考えるとここまで株価低迷なのが理解できません。Yahoo掲示板も見てみたのですが同様で原因が知りたいです。

2月13日決算短信でどっちかに大きく振れそうな気がします。

まとめ

今回製粉業界の報告書を読んでいて、寒波とウクライナ騒動での穀物価格の高騰と急激な円高円安にもかかわらず食品価格が微増ですんでいるのは、製粉業界や商社のおかげと感謝しています。

5社の中で一番有望な日東富士製粉は情報不足なのが残念です。

日清製粉と日本製粉は、含み損があるのですが配当と優待を考えれば塩漬けしていても問題ないように思いました。

鳥越製粉は2月まで目が離せない注意銘柄として見ていこうと思います。