円安から円高へと進行した日本経済の実証分析。

昨今の日本経済においては、物価高に追いつかない賃金(実質賃金)の状況なども含めて、その元凶が「円安である」という意見も少なくありません。

2024年に入って34年ぶりの160円台に至ったドル円の為替相場における「円安」への進行は、以下の通り2011年代の円高水準における70円台の最安値から始まっていた経緯を辿っています。

上記の為替変動を踏まえて、以下は、直近で最も円高水準となっていた2011年から2023年までの各年度ごとの「名目GDP」「物価指数」「名目賃金および実質賃金」の推移を示したグラフになります。

出所2:政府統計の総合窓口「消費者物価指数(CPI)」(https://www.e-stat.go.jp/)

出所3:厚生労働省「給与所得者数・税額の推移」(https://www.mhlw.go.jp/index.html)

2011年から2023年にかけて、GDPの増加と共に賃金(名目賃金)の方も、ほぼそれに追従する形で上がっている状況にはあります。

ですが、それ以上のペースで消費者物価指数の方も上昇している状況にあるため、物価高を踏まえた実質賃金の方は、常に「低迷」か「横ばい」という状況が続いています。

つまり、賃金は経済成長と共に引き上げられているものの、物価高の進行に賃金の引き上げが追いついていない状況にあるということです。

そんな中で、名目値、実質値、共にGDPは増加傾向にあり、その恩恵は「企業利益の上昇」という形で、株主・資本家階級へと集中している状況にあります。

(https://www.e-stat.go.jp/dbview?sid=0003060791)

出所2:2023年分のみ財務総合政策研究所「法人企業統計調査(令和6年期)」

(https://www.mof.go.jp/pri/index.htm)

よって、2011年から2024年現在に至るまでの「円安」の進行状況にある日本経済においては、物価高に追いつかない実質賃金の低下により、大多数の「賃金生活者」は、困窮化が進んでいる状況にあります。

対して「企業」を所有する立場の株主・資本家階級は、その因果関係はともかくとして「円安の進行」に準じる形でどんどん「豊か」になっています。

端的に言えば、貧しい者がより貧しく、苦しくなり、豊かな者が、より豊かになっていく「格差」の助長と拡大が伴ってしまっているのが、現在の日本の経済状況ということです。

ここで幾つかのデータを示した「円安の進行に伴う日本経済の現状」については、以下の記事を介して、より詳しく解説していますので、こちらも併せて参考にしてください。

「円安」から「円高」へと進行した日本経済の実証分析。

上述したような、現在の日本経済の元凶が「円安」および歴史的な水準に及んでいる「円安の進行」にあるのかどうか。

これをまた別の視点で捉える上でも、過去の日本経済の経過において、円安から円高へと進行していた際の日本経済がどのような状況にあったのかを、幾つかの経済指標のデータから見ていきたいと思います。

以下は、直近で最も円高水準(70円台)となっていた2011年に対して、それ以前に現在に近い円安水準となっていた1998年(147円台)を基準とする2023年までの各年度のGDP、賃金、物価の推移をグラフにしたものです。

出所2:政府統計の総合窓口「消費者物価指数(CPI)」(https://www.e-stat.go.jp/)

出所3:厚生労働省「給与所得者数・税額の推移」(https://www.mhlw.go.jp/index.html)

1998年から2012年まではドル円の年間平均レートが円高へと進行していた円安→円高経済(以下、円高経済と表記)。

対して、2012年から2023年までを円安の進行に伴う円高→円安経済(以下、円安経済と表記)として、その境界線を引いてみました。

1998年から2012年までの『円高経済』では、ドル円の年間平均レートが110~120円台を推移していた2007年までは、GDPの方は緩やかに増加(成長)していたものの、2008年以降、為替レートが100円台を下回るようになって以降、マイナス成長が顕著になっています。

この間の「賃金」の方は、1998年以降、円高への進行と共に下がり続け、円高への進行と共に「物価」の方も下がってはいましたが、それ以上に賃金(実質賃金)の方が大きく下降していた模様です。

円高の進行に伴うGDPのマイナス成長と物価安を上回る賃金の下落。

その後、GDPが1998年のGDP水準まで戻るのは2012年以降であり、その後、円安から円高への『円安経済』となって以降のGDPは、常に1998年のGDP水準を上回っています。

対して、2012年以降の『円安経済』における賃金は、名目賃金の方は上昇しているものの、それを上回る形で物価高が伴っているため、実質賃金は、ほぼ横ばいに近い形で推移し、現在も1998年の賃金水準まで戻っていません。

その上で「円安の進行」に伴う経済成長(GDP増)の恩恵は、ほぼ全て「企業利益」として、その経営者や株主・資本家階級に還元され、その中で賃金労働者は、賃金が物価の高騰に追いつかず困窮化が進んでいるという点はすでにお伝えしたかと思います。

ですが、このデータから言える事として、現在も進行している「円安」が仮に大きく「円高」の方向へと移り変わったとしても『賃金労働者層の困窮化は改善されない可能性が高い』という点です。

少なくとも、直近の日本経済において、円安(140円台)から円高(70円台)へとドル円の為替レートが進行していた1998年から2012年にかけては、物価安以上の「賃金の低下」が生じていたことは間違いありません。

ある意味では、その間に伴った「低賃金」が、今だに元の水準に戻らない形で尾を引いている状況にあるということです。

円安 → 円高経済における「法人利益」の推移。

では、円安から円高へと進行していた1998年から2012年にかけての「法人利益(企業の純利益)」はどのように推移していたのかを見てみます。

1998年から2023年にかけては、その途中経過で法人税が大幅に改正された経緯があるため、この間の「法人利益」は『税引き前の純利益』を対象にその推移をグラフにしました。

(https://www.e-stat.go.jp/dbview?sid=0003060791)

出所2:2023年分のみ財務総合政策研究所「法人企業統計調査(令和6年期)」 (https://www.mof.go.jp/pri/index.htm)

多くの先進国の位置付けにある資本主義国では、長期的な視点において、一国経済(GDP)は相対的には成長(増加)する傾向が見られています。

その中で、日本経済は1998年を基準に見ても、上記で『円高経済』に分類した期間から『円安経済』の数年を合わせた十数年の間、GDPベースの経済成長は、むしろ「マイナス」という状況でした。

ですが、ここで示した「企業利益」に視点を向けると『企業としてより多くの利益を残す』という点では、日本企業は総体的に「成長」している経過が見られます。

1998年度には11.8兆円、GDPに対する割合としては2.2%ほどだった企業利益(税引き前純利益)は、2023年度には107.9兆円、GDPに対しては18.2%もの「利益」を残せるようになっています。

1998年 法人企業統計税引き前純利益 11.8兆円(GDP比:2.2%)

2023年 法人企業統計税引き前純利益 107.9兆円(GDP比:18.2%)

グラフを見ても一目瞭然の通り、そういった意味での「企業の成長」という点では、為替レートが円安から円高へ進行していても、円高から円安へ進行していても「一定範囲の企業成長」が伴っています。

また、利益べースで見た「企業利益」という点でも、為替レートが円高へと進行する状況下よりも、円安へと進行する状況下の方が、より多くの「企業利益」を残せる傾向にはあるようです。

利益ベースで総体的に見た日本企業は間違いなく「成長」している。

では、この間における日本企業全体の「売上」とその売上に対する「純利益」と、給与・賞与を合計した「賃金の支給総額」の推移を見てみます。

出所2:内閣府「国民経済計算(GDP統計)」(https://www.esri.cao.go.jp/jp/sna/menu.html)

出所3:厚生労働省「給与所得者数・税額の推移」(https://www.mhlw.go.jp/index.html)

1998年から2023年にかけて賃金(給与・賞与)の年間支給総額は、企業売上全体に対して9.3%~11.2%と、最大でも2%を下回る変動範囲であり、概ね横ばいに近い推移となっています。

対して、企業売上全体に対する純利益の割合は、1998年の時点では0.9%と、1%を下回る状況だった売上に対する利益率が、2023年には7.2%の利益率にまで増加しています。

1998年企業利益 11.8兆円 / 売上高 1381兆円 ( 売上に対する利益率 0.9% )

2023年企業利益 107.9兆円 / 売上高 1491兆円 ( 売上に対する利益率 7.2% )

これは1998年から2023年にかけて、日本企業の総体的な総売上に対する利益率の割合が8倍に増加(成長)したことを意味します。

GDP(生産量・消費量)から読み取れる日本の経済成長が他の先進国に比べて停滞傾向にあるため、日本企業全体の総売上高に関しては、上記の通り、そこまでの上昇傾向にはありません。

ですが、その売上高に対する「利益率」の割合は大幅に上昇しているため、日本企業全体において、賃金を含めた「コスト」に対するパフォーマンスの「効率性」は大幅に向上していると考えられます。

ただ、その恩恵は賃金労働者には、ほとんど還元されず、その恩恵が向かう先は、ほぼ企業の所有者の立場にある株主・資本家階級に集中しているということです。

「負の側面」から見る円高経済と円安経済。

続いて「負の側面」となる指標から同期間の「経済」および「社会」を捉えてみたいと思います。

以下は、1998年から2023年にかけての「失業者数」および「自殺者数(全国)」の推移の一覧と、その変動率をグラフにしたものです。

出所2:警察庁「自殺統計」(https://www.npa.go.jp/)より

どちらにも共通している言える傾向は、ドル円の為替レートが「円安」の方向へ動くと、失業者数、自殺者数は、共に減少傾向に動く点です。

円高への進行が顕著に失業者、自殺者を増加させているわけではありませんが、いずれも『円高経済(1998~2011年)』の時期における水準が高く『円安経済(2012~2023年)』の時期における水準は低い傾向が現れています。

ただ、以下の資料にある通り、基本的に「自殺者」に該当するのは『無職者(失業者)』と『被雇用者(賃金生活者)』が常に全体の約9割を占めています。

無職者の自殺が常に全体の半分以上を占めているため、これは実質的に「失業者数」と「失業者数」は相関することを意味します。

その上で、1998年から2023年にかけて、失業者数と自殺者数はいずれも30~40%減少している状況にあります。

1998年 失業者数:300万人 → 2023年 失業者数:172万人(42.6%減)

1998年 自殺者数:3.28万人 → 2023年 自殺者数:2.15万人(34.4%減)

つまり「賃金」に着目する限りでは、多くの人が間違いなく貧しくなっているものの『失業者・自殺者は減少している』という点で、社会の「底辺」と言える部分は、少なからず底上げされた状況と言えるのかもしれません。

言い方を変えれば、その「社会の底辺の底上げ」に対する代償として、賃金によって生活している多くの人の相対的な困窮化(賃金の低下)が伴っている可能性があるということです。

「円安」から「円高」へと進行した日本経済の実証分析。総括

以上の通り、1998年代における140円台の円安から、2011年代における70円台の円高水準へと為替レートが進行した際の『円高経済』の状況を、いくつかのデータから見てきました。

昨今の日本経済における物価高と、その物価高に追いつかない賃金(実質賃金)など、その元凶が歴史的な水準に及んでいる「円安」にあると仮定した場合、現状の打破は円安の進行に歯止めをかけること、強いてはドル円の為替レートが再び「円高」の方向へ向かえば良いという事になります。

ですが、ここで幾つかのデータを見てきた通り、少なくとも、直近で現在に近い円安水準から、実際に「円高」へと為替レートが動いていた時期の日本経済においては、決して現状の「賃金の低下」を打破できるような経過を辿ってはいなかったことが分かりました。

むしろ、ドル円の為替レートが「円高」の方へと進行していた時期の方が「物価」に対する「賃金」のマイナス方向への乖離は大きかったため、円安の歯止め、円高への為替誘導が有効となるかどうかには大きな疑問符が付くと言わざるを得ません。

出所2:政府統計の総合窓口「消費者物価指数(CPI)」(https://www.e-stat.go.jp/)

出所3:厚生労働省「給与所得者数・税額の推移」(https://www.mhlw.go.jp/index.html)

1998~2011年(円安→円高)実質GDP:536.4兆円 → 517.6兆円(-3.5%)

2012~2023年(円高→円安)実質GDP:549.3兆円 → 581.2兆円(+5.8%)

※円高への進行時はマイナス成長、円安への進行時はプラス成長

1998~2011年(円安→円高)実質賃金:418.5万円 → 372.8万円(-10.9%)

2012~2023年(円高→円安)実質賃金:386.5万円 → 388.8万円(+0.6%)

※円安から円高への進行時の方が実質賃金の下降が著しい。

1998~2011年(円安→円高)の失業者数:250~360万人

2012~2023年(円高→円安)の失業者数:150~270万人

※円高への進行時よりも円安への進行時の方が失業者は減少傾向

1998~2011年(円安→円高)の自殺者数:3.0~3.4万人

2012~2023年(円高→円安)の自殺者数:2.1~2.7万人

※円高への進行時よりも円安への進行時の方が自殺者は減少傾向

上記のような失業者数、自殺者数などの「負の側面」から確認できるデータも含めて、現状の打開策を『円高方向への為替変動』に求めるのは、現状を今以上に悪化させてしまう可能性もあるということです。

***

なお、以下のようにGDPを「ドル建て」で換算すると『ドル建てによるGDP』は、円高水準となっていた時期の方が大きいことになります。

2011年 実質GDP 517.9兆円 / 平均ドル円レート 81.9円 = 6.32兆ドル

2023年 実質GDP 581.2兆円 / 平均ドル円レート 140.8円 = 4.13兆ドル

このように「ドル建て」で見るなら、現在のような円安経済下にあるほどGDPは減少していることになるため『円安の影響で日本は常にマイナス成長になっている』と主張する方がいますが、この考え方は間違っています。

ここで言うような『ドル建てにしたGDP』では、ここで言うような日本の「経済成長」を捉えることはできないからです。

このような『ドル建てGDPで日本の経済成長を捉えることができない理由』については、以下のような記事がありますので、こちらを参考にしていただければと思います。

結論:「円安の歯止め」「円高への為替進行」は多くの実証データから見る限り危険信号。

以上の通り、仮に現在のドル円の為替レートにおける「円安への進行」に歯止めがかかり、また、円高方向への進行が見られるようになったとしても、現状の日本経済は、過去の実証値から見る限りでは、むしろ更に悪化する可能性があります。

とは言え、現時点において為替レートが円安へと進行するほど物価高となり、それに追いつかない賃金の上昇によって実質賃金は下がり続けている現実があります。

ただ、これでほぼ全ての人が不利益を被っているなら、現状をどうにかしようという動きも強まるのかもしれませんが、円安の進行によって「企業の純利益」はどんどん大きくなっている状況にあります。

これによって株主、資本家階級はどんどん豊かになっているため、彼等からしてみれば、そこまで現状を切り替えるメリットや必要性は存在しません。

また「名目的な賃金の上昇」は現在も伴っている状況にあるため、賃金生活者階級としても、名目賃金の上昇は目に見えて分かるものの『実質賃金の低下は実感しにくい』という現実もあります。

ですが、幾つものデータが表している通り、平均的な賃金やそれを下回る賃金で生活している中間層から貧困層が、どんどん困窮化している状況にあります。

そんな現状を打開するための方策が「為替の是正(円安から円高への誘導)」ではないとした場合、他にどのような方策が考えられるのか。

ひとまず「賃金生活者階級の現状改善」を前提とするのであれば『為替以外の要因による物価調整』『富の再分配構造の変革』などが考えられると思います。

ただ、これらを具体的に論じるには『物価(すなわち「お金」)の価値を変動させる要因』についてや『富の再分配とは何か』といった前提知識が不可欠になります。

もし、こういったものに興味があれば、それらを詳しく解説した記事がありますので、下記の記事をそれぞれ参考にしていただければと思います。

・「物価」すなわち「お金」の価値を変動させる要因について(準備中)

・社会における「富の再分配」について(準備中)

***

ちなみに以下は『法人利益(各年度の法人純利益)』と『個人株主数』の推移から算出できる、直近の『円安経済(2011年から2023年)』の個人株主(資本家階級)一人あたりの推計利潤額とその推移の一覧です。

データが無かった2011年から2013年までの個人株主数は2014年と同数とし、2023年の個人株主数は2022年と同数とした上で算出しました。

日本証券業協会『個人株主の動向』東京証券取引所「株式分布状況調査」より https://www.jsda.or.jp/shiryoshitsu/toukei/kojin_doukou.html

出所2:日本証券業協会『個人株主の動向』(https://www.jsda.or.jp/shiryoshitsu/toukei/)

2011年時点では個人株主一人あたりの利潤は144万円ほどで、この時点では賃金の方が、株式保有から算定できる「資本収益」を上回っていました。

ただ、2016年あたりから、賃金(実質賃金)を個人株主一人あたりの利潤が上回るようになり、株主利潤の増加率は2023年の時点で2011年から239%(約2.4倍)にまで増価しています。

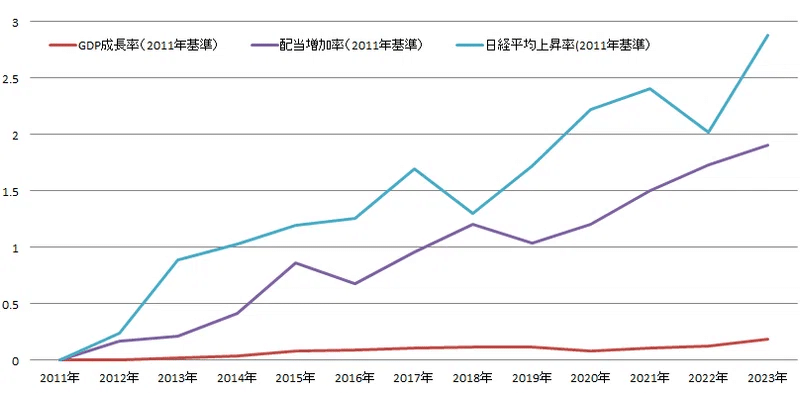

また、このような株主階級の利潤は「株主配当の推移」や「日経平均の推移」からも読み取ることができるため、同期間のそれらの推移も以下のような形でグラフにしてみました。

政府統計「法人企業統計全産業(除く金融保険業)」(https://www.e-stat.go.jp/)

株探「日経平均(時系列)」(https://kabutan.jp/stock/kabuka?code=0000&ashi=yar&page=1)

株式配当額も2011年から2023年にかけて金額にして23兆円ほど、190%(1.9倍)の増加が見られると共に、日経平均株価も同期間で288%(2.8倍)上昇しています。

つまり、2011年から2023年にかけて、企業を「所有」する立場にある株主階級(資本家階級)は、実質GDPベースでは6.5%という経済成長率の中で、賃金労働者とは比較にならない恩恵を受けているということです。

「労働収益」<「資本収益」

よって、個人株主の総数で推計した「個人株主一人あたりの利潤(資本収益)」は、すでに「実質賃金(労働収益)」を超える水準となっています。

これはまさにフランスの経済学者、トマ・ピゲティ氏が『21世紀の資本』という論文で示唆していた「歯止めのきかない格差構造」に他ならないものだと思います。

自らの「労働」による所得でなければ生活ができない人は、ひたすら自らの時間と労働力を投じて「労働収入」を得て生活していくしかありません。

対して、平均水準を超える資産を持っている人は、その資本を投資に回して「資本収益」を手にしていくだけで、一切の時間と労働力を投じることなく一般的な労働者の「労働収入」を超える収入を得ることができます。

資本収益は「資本」を更に追加してごとに、どんどんその収益を増やしていくことができますが、資産を持たない人は、自らの時間と労働力を「労働収入」に変えるしか手立てがありません。

ゆえに、なかなかその状況から抜け出すこともできないわけです。

まさに「勝ち組」と「負け組」の図式がそこに展開されてしまうわけですが、それが本当の意味での「実力社会(実力主義)」による結果であるなら、それこそが資本主義の宿命であり、原則と言えるのかもしれません。

ですが、現実はそうとは言い切れない部分が大きく、いわゆる富裕層や資本家階級の「富(資産)」の大半は「相続」によって世襲されています。

ピゲティ氏も主張していたように「生まれ(出自)」によって、経済的な「豊かさ」という意味での『勝ち組(豊かな人生)』と『負け組(貧しい人生)』が決まってしまっている可能性があるということです。

富裕層階級の人生と貧困層階級の人生は「出自(生まれ)」でほぼ決まってしまう?

相続財産を持つ人々は、財産からの不労所得収入の一部を貯蓄するだけで、その資本を経済全体より急速に増やすことができる。こうした条件下では相続財産が生産の労働で得た富より圧倒的に大きなものになり、資本の集積は極めて高い水準に達する。これは現代の民主社会の基本となる能力主義的な価値観や社会正義の原理を覆す水準に達しかねない。

---(中略)---

自分の労働力以外の何も持たず生まれ、慎ましい状態で日々、労働に明け暮れて暮らす人々にとって、その一部、大部分を相続で得ただけの資産家達が、自分たちの労働で作られた富のうちの大量の部分を獲得しているという現実は受け入れ難い事実だろう。

富の連鎖と貧困の連鎖、そして、それが世代を跨いで受け継がれてしまうような社会や制度が果たして「公正」と言えるのか。

富裕や貧困が、本当に自分自身の努力の結果であるなら、それは現代社会の宿命かもしれませんが、実際にはそうではない要因で貧困から抜け出せていない人達がいるというのは、決して否定できない現実だと思います。

そんな現代社会における貧富の差、富の不平等の原因について、もしご興味があれば、以下のような記事も併せてお読みいただければと思います。

最後までお読みいただき、ありがとうございました。

この記事が気に入ったらサポートをしてみませんか?