【無料公開】最近話題の、とある銘柄を分析してみた

こんにちは、サラリーマン投資家のゆっぴです。

株式投資にハマって約2年。現在約+50万。

損益評価率は50%超え(市場平均は5%程度)で

10倍株と4倍株を保有している株オタクです。

投資について発信しているインスタグラムのフォロワーさんは、

1.1万人を突破しました。

いつも本当にありがとうございます!

以前公開したnoteがどれもめちゃくちゃ好評で

、

「個別株を買おうと思ってます。有料でいいので保有銘柄を教えてください!」

というDMがきます。

それと合わせて、

「ゆっぴさんにぜひ、企業分析をしてほしい会社があるのですが、この銘柄はゆっぴさん的にはどう思うか一言もらえませんか!」

というお願いもたくさん来るようになりました。

なので20時間以上かけて分析した銘柄を、

インスタのフォロワーさんが1万人を突破したお礼に、

【無料公開】

します。

・フォロワーさんから要望があった、とある銘柄について分析しました。

・「業界」が注目されている理由についても、詳しく書いてます。

このnoteで得られるもの

・銘柄を選ぶ時間の削減

・銘柄を選ぶ際の基準が知れる(今後の銘柄選びにも役立ちます)

・ぼくがどんな視点で銘柄分析をしているか知れる

投資で少しでもお金を増やして「人生を豊かにしたい!」って思っている方にはお役に立てると信じて、一生懸命書きました。

ちなみに以前の有料noteも、購入者様からの評価がかなり良いです。

今回の無料記事を最後まで読んで、

内容が良ければ「有料の方も見てくれると嬉しい」です。

本記事を読む前の注意点(2つ)

・こちらの記事は特定銘柄の購入を推奨しているものではありません。あくまでも投資判断はご自身の責任でお願いします。

・PRでもなんでもありません。笑 僕が個人的に銘柄を分析して個人的見解を書き散らかしてます。

それでは本編へどうぞ。

最後まで読んで、少しでも良いって思ってくださったら、♡を押してってくれると励みになります。

さっそく、僕が今回企業分析してみた銘柄は....

ウェルスナビ(7342)

という、ノーベル賞受賞の金融アルゴリズム「現代ポートフォリオ理論」に従って、資産運用を全自動化したロボアドバイザーの開発・提供を行っている会社です。

↓HPはこちら

投資を勉強していて本記事を読んでくれているあなたなら、一度は「ウェルスナビ」って名前を聞いたことがあったかもしれませんね!

まず結論からお話ししますが、

ウェルスナビの魅力をまとめると、以下の通りです。

・今後伸びる業界の企業である(注目度も高い)

・時価総額は2,000億とそこそこ(他の証券会社と比較するとまだ低く、売上の伸びが比較的株価に反映されやすい)

・自己資本比率45%で、実質無借金経営(倒産リスクが低い)

・直近IPO銘柄で注目度が高い

・売上高、営業利益は右肩上がり

・現段階では赤字、でも今期中に黒字化を達成しそう

などいろいろ書きましたが「今後も伸びそうか」「リスクは低そうなのか」を判断してます。

それではさっそく【市場が伸びそうか】分析していきましょう!

【ロボアドバイザー市場ってどうなの?】

結論:

・市場規模が「25倍」になる余地がある

・ここ数年で、複数の会社がロボアドバイザーにどんどん新規参入しており、短期的にも長期的にも、今後の成長市場だと捉えられている

ロボアド市場ですが、日本では実はかなりのブルーオーシャン(未開拓市場)と言われています。

そんな未来を見越して、ウェルスナビの真似をしてロボアドバイザー投資を提供する会社(楽天の「楽ラップ」、ミンカブの「MINKABU ROBO」、松井証券の「投資工房」など)が、ここ数年でドンドンと新規参入してきています。

これは、どういうことかというと、

ロボアドバイザービジネスが今後伸びる!儲かる!!と思われている証拠ですね。

これは各国の個人の資産割合を示したグラフです。

「貯金命!」の気持ちが根強い日本では、いまでも資産割合のうち貯金が50%を超えています。(ボーナスの使い道のランキングでも一位は貯金でしたね)

アメリカなんかは小学生から投資をするのが当たり前なので、貯金の割合はたった13%しかないですね。

まだ資産運用をすることが、当たり前になっていない日本には、今後投資をする人の割合が増えるのではないかと考えてます。

とはいえ、突然アメリカやイギリスと同じくらいまでに資産が貯金から投資に向かうとは考えにくいですよね。

なので、「今後10年間で貯金割合が、日本と同じような堅実な国民性を持つドイツ並みになったらどうか?」という点から、市場規模がざっくり計算されています。

すると、今後10年間だけでも潜在市場(まだ十分に開拓されていないと思われる市場のこと)は約20兆円。いまの日本のロボアド市場が大体8,000億円程度なので、市場規模はなんと25倍にも拡大すると言われています。

そして、今後ウェルスナビがターゲットとしている最大の潜在市場は若者です。その市場規模の最大ポテンシャルは約650兆円。

すると、10年後以降を考えても、単純計算で「1,000倍以上の成長余地」を残しています。上に書いた通り、日本ではまだまだ、「ブルーオーシャン」なのです。

そんな中アメリカでは、すでにロボアド投資が成功して、普及しています。

1年前の時点で、もう100兆円超えちゃってます...

アメリカではロボアドが一旦浸透して、今はロボアド+人間のアドバイスというハイブリッド型アドバイザーというのが流行っているみたいですね。

経済の中心で最先端を行くアメリカを見ればわかるように、世界的にみても今後のロボアドバイザー投資の市場規模は拡大していきそうですね。

また、そんなロボアドバイザーを後押しするかのように、来年の令和4年度から、日本でのロボアドバイザー投資に対する税制改正が行われます。

画像のように、ロボアドの費用を「特定口座」の経費として計上可能になります。来年からは手数料が経費として控除されるようになったので、手数料の20%が戻ってきます。

カンタンに言うと、

ウェルスナビにかかる手数料が「1%→0.8%(20%OFF)」になるということです!

この税制改正のおかげで、ロボアド投資もより積極化することでしょう!

【資産運用って、ほんとに普及していくの?】

ところで資産運用は、本当に日本で普及するのでしょうか。

「老後は1人2000万円が必要になる!」

最近ニュースでもよく聞きますよね。

日本では超少子高齢化に伴って、高齢者1人を働く世代1人が支えるというめちゃくちゃ恐ろしい時代が、数十年後ほぼ確実にやってきます。

そうなると、未来の働く世代(僕たちの子供)の毎月の年金負担額が増えて、給料から大きく天引きされる上に、高齢世代(つまり、将来の僕たち)の1人あたりの受取年金額は減ってしまうという悲惨な状況になると言われています。

そんな中、2022年には高校の家庭科の授業で「投資信託」の授業が開始されます。

これはざっくりに言うと、

「これから資産運用っていう、自分でできるお金の増やし方を学校で教えるよ!」

「だから、年金はそんなにあてにしないでね?あとは自己責任。老後の資産を作るために、いまから自分でも資産運用してね、よろしく!」

という、国からの意思表示です。

つまり、個人の資産運用は、国の方針(=国策)となってきています。

「NISA」や「つみたてNISA」なんていう、投資家にとってはめちゃくちゃラッキーな税制優遇を国が認めたのも、投資を後押しするこういう背景があったのか、と納得できますよね。

そんな中ウェルスナビは、

・「老後2000万円問題」

・「将来への不安」

・「日本人のマネーリテラシーの低さ」

こんな、日本の課題を解決するきっかけとなる可能性を大きく秘めた会社です。

【ぶっちゃけ、ウェルスナビのロボアド投資ってどうなの?】

ウェルスナビの投資は、世界50か国11,000銘柄への分散投資になっています。

そのポートフォリオには株式、債券、物価連動債、不動産、金(コモディティ)も含まれており、資産配分による分散投資も行っています。

その手間と面倒さから、今まで富裕層の人しか使うことのできなかった、「現代ポートフォリオ理論」というノーベル賞も受賞している金融アルゴリズムで、完全お任せの自動運用をすることができます。

突然ですが、質問です!

「あなたはどんな方法でどんな投資をしていますか?」

・企業分析をして自分なりの個別株投資

・全世界株の投資信託をコツコツと積み立て投資

・がっつりデイトレード

人それぞれだと思います。

では、ロボアドバイザー投資をしている人はどれだけいるでしょうか?

多分ですが、まだほとんどいないと思います。

むしろ、ロボアドバイザーにはあまりいいイメージを持っていない人のほうが多いんじゃないでしょうか?

「自分で運用したほうが絶対に儲かるでしょ!」

「てか、手数料高すぎww」

「全部おまかせとかつまらなくない??w」

分かります。僕もそう思ってました。笑

でも、ほんとうにそうでしょうか??

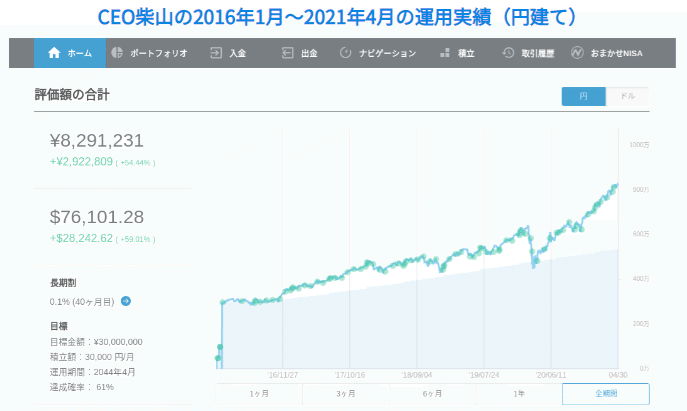

これは、ウェルスナビの社長である柴山さんが、

「実際に、ウェルスナビで運用をしたらどれだけのリターンが得られるのか?」

ということを明らかにするために、サービス開始から随時公開してくれている実際の運用モデルです。

5年間、毎月3万円を積み立てただけなのに、

利益率も「+59%」と、市場平均を上回ってます。

5年間ロボアド投資に預けて毎月積み立てていくだけで、手数料1%込みでも

「資産が1.5倍以上、300万円以上の利益」になっちゃってますね!

平均リターンに換算すると、「+10%以上」になります。

(5〜10%で良い方と言われてます)

これがもし、利率が0.001%の銀行に「ただ貯金しているだけ」だと、

数千円しか増えないです。

こう比べてしまうと、投資をしていない人は損してる感が出ちゃいますね。

ここで、もう1つ質問です!

みなさんは、毎年の投資でどれだけのリターンを得ることが出来ていますか?

「個人投資家が、自分で運用した際の毎年のリターンはどのくらいなのか?」

ということを2016年に世界的に調査した統計があります。

その調査によると、個人投資家の10年平均リターンは市場平均を下回る「+4.23%」だそうです。

これが、個人投資家が下手に資産運用するよりも、インデックス投資(市場平均に連動する投資)でつみたて投資をしたほうがいいと言われる理由ですね。

ちなみに、多くの人が投資をしているS&P500に連動するインデックス投資での10年平均リターンでも「+7.31%」だそうです。

こうしたデータと比較するだけでも、ウェルスナビがサービスを開始してからの平均リターン換算で「+10%以上」というインデックス投資も上回る、かなり安定したリターンを出してくれているのが分かりますね!

ここで、さらに質問です!

・あなたは1年のうちで、銘柄選定・市場調査・資産のリバランスにどれだけの時間を費やしていますか?

・税金の最適化(デタックス)は、自分で出来ていますか?

税金の最適化(デタックス)は、損が出ている銘柄を一時的に売却して損を確定してからまた買い戻すことで、利益を相殺して税金を回収する手法なんですが、こんな面倒でリスクが伴うことを個人でやってる人はほとんどいないと思います。

ただ、このnoteをここまでじっくり見てくれているあなたなら、

きっと本気で資産運用に取り組んでいて、毎日それなりの時間を費やしている

と思います。

しかも、その多くの時間を費やしているのに、むしろ資産がマイナスとなっている人も少なからず、いらっしゃるんじゃないでしょうか?

なぜそうなってしまうのでしょう?

それは、僕たちが人間だからです。

「めちゃくちゃ利益出てて利確したいけど、もう少し待てば更に利益が出そう!」

「いまは損が出てるから悲しいけど・・・大丈夫、きっと戻るからそしたら売ろう!」

そう思いながら、うまく利確・損切出来なかったことが何度もあるはずです。

ちなみに僕もあります。笑

投資をする上で、最も邪魔になるもの。

それは「感情」です。

儲かっていれば更に儲けよう、損が出ていれば取り返そう。

そう思ってしまうのが、感情のある人間です。

ウェルスナビは感情を左右されずに、自分はただ毎月一定額を入金して積み立てを行うだけ。

(ウェルスナビに限らず積立投資は、時間や分散といった面でもかなりメリットがあります。これは過去の歴史から証明されてます)

ノーベル賞を受賞した「現代ポートフォリオ理論」に基づいて、これまで一部の富裕層や機関投資家だけのものだった高度な理論に基づく資産運用を、テクノロジーの力でだれでも行うことが出来るようにしました。

つまり、1%という手数料込みでも、下手に資産運用をして時間を浪費するより、ウェルスナビでロボアド運用をした方が、毎日の時間を自分の好きなことに使える上に、儲かっちゃう可能性が高いかもしれないのです。

柴山さんの運用モデルから見ると、自分は運用設定をしたあとは、毎年10%ずつ資産が増えていき、複利の力で7~8年後には資産が2倍以上になってます。

しかも、最初に設定をするだけで、1秒も自分の時間を割く必要がないんですよね。

手数料込みでも、ここまでのサービスを利用できるのはすごいですよね。

またロボアドバイザーを否定したり、いい印象を抱いていない人のほとんどが、大きく勘違いしている点が1つあります。

それは、ウェルスナビは大きな利益を追求するサービスではなく、「安定した資産形成」をサポートするサービスだということです。

だからこそ、これだけ安定的に資産が増やせていると僕は考えています!

【なんでウェルスナビが今後伸びるのか?】

ここまでの説明を踏まえて、僕がウェルスナビが今後伸びると考える大きな理由は以下の3つです。

①日本の社会的課題(資産運用に対するリテラシーの低さ)を解決するかも

②全世界経済が成長していく限り、会社の利益成長は永遠に右肩上がり?

③新しい金融サービスを提供する大企業になるポテンシャルがある

①日本の社会的課題(資産運用に対するリテラシーの低さ)を解決するかも

これまでの説明の通りです。

ウェルスナビは投資の知識や勉強はほぼ必要なく、とりあえず始められるロボアドによる安定した資産形成サービスです。

国民に資産運用をさせるという大きな課題を解決することができますし、投資を始めることは資産運用への知識や勉強へのきっかけ作りになります。

つまり「ウェルスナビの事業内容(無駄な時間・手間・ストレスフリーで安定した資産形成をサポートしてくれるサービス)は、これからの資産形成が必要になる時代のニーズにぴったり合致してそうじゃない?」

ということです。僕はぴったりだと思っています!

②全世界経済が成長していく限り、会社の成長が止まることはない

つぎは実際に、ウェルスナビの企業分析を行っていきます。

ウェルスナビはいわゆる「ストックビジネス型」の収益モデルとなっています。

現在の収入源は、ロボアドバイザー投資の単一サービスによる手数料収入のみです。

そして、ここで通常のストックビジネスと異なるのが、この手数料は定額収入ではなく「預かり資産の1%」という割合収入ということです。

投資をしている皆さんはご存じの通り、資産運用における複利の効果は絶大です。

複利による資産運用をサービスとしているウェルスナビは、「時間」という大きな味方をつけることで、世界経済の成長に伴って、預かり資産が雪だるまのようにドンドン増えていきます。

つまり、利益となる手数料の割合収入もぐんぐん増えていくのです。

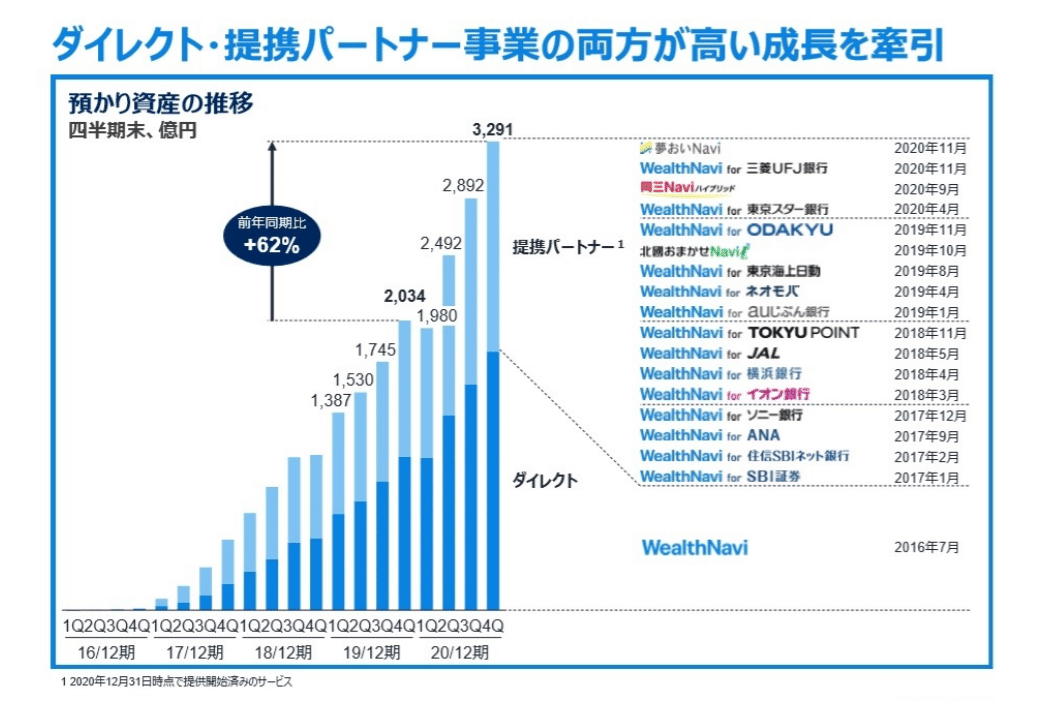

現在の預かり資産は2021年3月31日時点で、4,000億円を突破しています。

サービス開始後数年は預かり資産が100億円を増えるために、2-3か月かかっていましたが、いまでは1-2週間に100億円のペースで増加しています。

それを示すのが、以下の適時開示です。

これはつまりどういうことかというと、

2年前は1億円(100億円の1%)を稼ぐポテンシャルを得るために2-3か月必要としていたウェルスナビが、今ではたった1-2週間で1億円を稼ぐことが出来るようになってしまったということです。

預かり資産は複利の力でどんどん増え続けていきますので、長期的にみると、

「1日で1億円以上を稼げる」

ウェルスナビが、そんな大企業へと成長していく未来も見えます。(あくまで想像です!)

次に、ウェルスナビが経営を行っていくうえで必要な費用についてです。

現在、従業員数は91人という、小規模の少数精鋭で経営を行っているため、不動産費や人件費などの固定費があまりかからない企業体質となっています。

サービスはロボアドによる全自動取引がメインなので、通常の企業では多くの人員が必要なはずの「メインサービスに割く人員が、ほぼ不要」なのです。

つまり、今後莫大な広告費や開発費をかけない限りは、費用が大きく増加することもありません。

その内に預かり資産は増えていきますので、利益もぐんぐん伸びていきます。

またその人員の内、約半数の47%がエンジニア・デザイナーという利用者のサービスの使いやすさに力を入れている会社ということもあり、配信アプリでは希少なグッドデザイン賞を受賞しています。

利用可能なサービスの開発・拡充もどんどん行っています。

利用者にサービスを継続してもらうためには、アプリの使いやすさや新機能のリリースは重要なので、ここに力を入れていることはとても好印象ですね。

その甲斐あってか、平均月次解約率は驚異の1%未満(<1%)となっています。

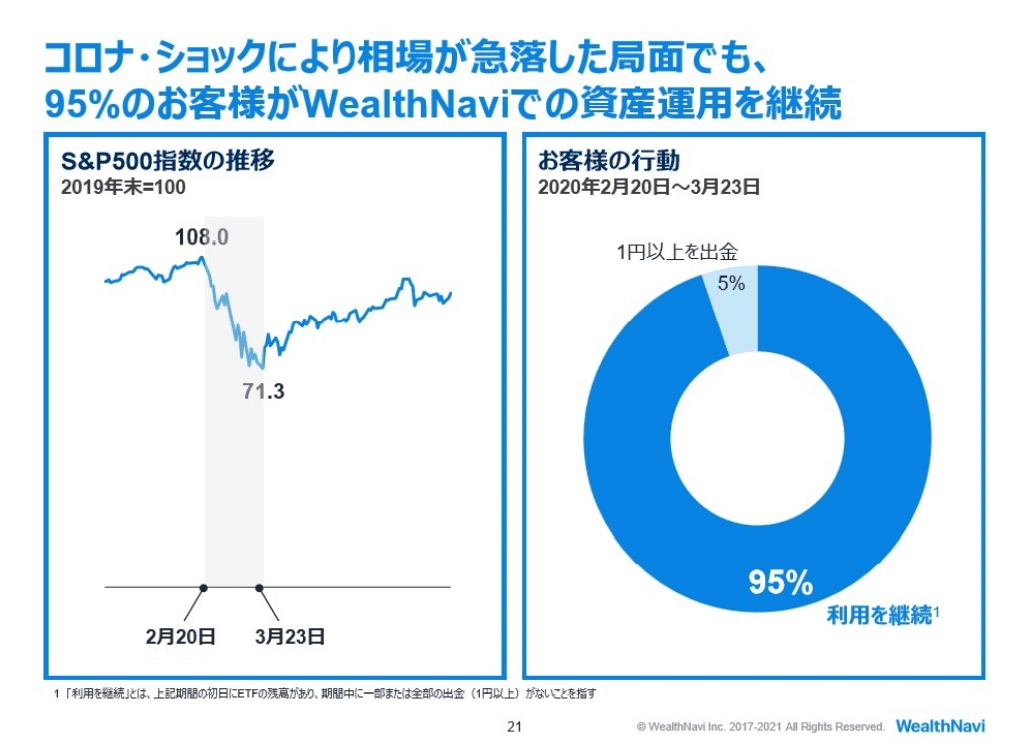

また、今回のコロナショックのような暴落局面においても、むしろ運用者数は右肩上がりで増加しており、95%の利用者がサービスを継続しています。

これは、ウェルスナビの利用者に対して、

「めちゃくちゃ下がったから投資は怖い!もう資産運用はやめよう!」

と考えさせるのではなく、

「暴落しているいまこそ買い増し!運用資産を増やすチャンス!」

と考えられる、資産運用を行う上ではとても大事な「やめずに継続する」というメンタルを持つことが出来る、安定したサービスを提供できているという証です。

このことから、「ウェルスナビにとって、暴落局面はピンチとはなりづらく、むしろチャンスになり得る。」ということが証明されています 。

そして僕が今回、ウェルスナビを分析していて、最も重要だと感じたのはこのポイントです。

直接ウェルスナビと契約する割合以上に、「提携パートナーの預かり資産」がかなり伸びてきています。

提携パートナーには手数料収入1%の内、一定割合(約0.5%前後)を分配する契約となっているようです。

「半分も渡しちゃって大丈夫?そんなの損じゃない?」と感じる人もいるかもしれませんが、これは大きな誤解です。

提携パートナーは契約を取るだけで手数料収入が入るというメリットのために、顧客に対してウェルスナビでの運用を勧める営業を行ってくれます。

ウェルスナビは一切何もしていないのに、提携パートナーが勝手に契約を取ってくれちゃうんです。

つまり、提携パートナーの契約者を増やすためにかかる「広告宣伝費は0」です!

提携パートナーがたくさん増えれば増えるほど、宣伝広告費が必要なくなってくるため、費用がドンドンと抑制されていくものと私は考えています。

この提携パートナーは毎年4~5社ずつ増えています。

今後も、毎年4~5社との提携パートナー契約を継続して増やしていく予定のようです。預かり資産の増え方がますますスピードアップしてくことが予想できますね!

また、ここで注目したいのが、資産運用を主に取り扱っている銀行や証券会社以外にも「ANA」「JAL」「小田急」「東急」といった金融とはあまり関係のないように思える企業が、提携パートナーとして参加していることです。

つまりこれは、金融機関以外にもウェルスナビを導入していく企業が今後増えていく可能性を示しています。

いま日本では、福利厚生の一環として、企業型年金(DC)や労働金庫による資産運用の紹介、確定拠出年金(401k)などが導入されています。

現在その運用内容は、定期預金や投資信託がほとんどです。

もし、この企業型年金や福利厚生、労働金庫による運用サービスの選択肢の中に、 ウェルスナビを導入する企業が出てきたらどうなるでしょう?

安定した資産作りを提供するウェルスナビであれば可能性としては十分あり得ることだと思っています。

しかも、もし採用され始めたときにはドンドンと運用者が増えていき、預かり資産の増え方はものすごいことになるんじゃないかと思っています!

③新しい金融サービスを提供する大企業になるポテンシャルがある(成長戦略)

また、ウェルスナビの強みとしてはその莫大な「預かり資産」という保有キャッシュにあります。

将来的にはその資産を担保としてクレジットカードやキャッシングサービス、車・住宅ローンといった貸付サービス、証券会社としての株取引の提供、マネーフォワードなどのような個人資産管理、生命保険の提供などといった、

「人生のライフイベントに寄り添った、個人向け金融プラットフォーム」

スケールがとても大きく、世のため利用者のためになる金融サービスを提供する!

そんな大企業を目指すための、先進的な成長戦略を掲げています。

このように会社は、現在のロボアドバイザーによる単一サービスだけでなく、大きな将来を見据えていることが分かります。もしかするとウェルスナビは、銀行や証券会社ともまた違った、「唯一無二の新しい金融サービスを提供するトップ企業」になるかもしれません。

【投資をする上でのリスクは?】

投資リスクは、下記の3点です。

①株式市場の調整により、前期比増収が止まる瞬間

②競合他社との価格競争

③黒字化していない

①株式市場の調整により、前期比増収が止まる瞬間

投資による資産形成サービスを提供しているため、世界的な暴落には注意が必要です。今回のコロナショックのような株式市場の調整はいずれ、またやってきます。

その場合には、預かり資産が一時的に目減りしてしまうため、前期比での手数料収入の成長が一時的に止まってしまう瞬間が来るかもしれません。

そのときには、一時的な株価の調整があるかもしれないですね。

ただ、今回のコロナショックを含めた長い歴史が証明しているように、暴落による調整は一過性のものになるので、長期投資が前提であれば、これはそこまでリスクと捉える必要はないでしょう。

②競合他社との価格競争

次に、価格競争です。

競合他社の参入によってウェルスナビよりも安い手数料でロボアドを提供する会社も出てきています。そのため、もしかするといずれ手数料割合を減らさなければいけないときが来てしまう可能性はあります。

ただ、ウェルスナビは他サービスと比較して、圧倒的なシェアを誇っています。提携パートナーも多数です。

また「シェアNo.1というブランド力」は、どの業界においてもかなり大きなメリットになります。

では、ブランド力についてちょっと考えていきましょう!

30℃を超えるある真夏の猛暑日。

あなたは、突然コーラが飲みたくなってコンビニに入ったとします。

そこには2種類のコーラが売っていました。

①100円のみんながよく知っているコカ・コーラ

②80円だけど、あまりよく知らないパッケージの無名コーラ

さて、あなたはどちらを買いますか?

ほとんどの人が、コカ・コーラを選ぶんじゃないでしょうか!笑

なんとなく、コカ・コーラの方が美味しそうで安心感があるように感じますよね?

このように、名前や提供してくれるサービスが同じ場合に、人はよく知っていて、ブランド力の高いものを好む傾向にあります。少しくらい値段が高くてもです。

むしろ値段が少し高いほうが安心感がある、なんてことも。

日本人は特に、この大衆心理(よく知っている、みんなと同じものを好む気持ち)に流される傾向が強いです。これは行動経済学によっても証明されています。

スマートフォンでも同じです。

日本人は、ほとんどの人がApple製品のiPhoneを使っていますよね?

諸外国と比べても、これだけiPhoneのシェアが高い国は日本だけです。

ウェルスナビもAppleと同じように、そのシェアNo.1のブランド力を生かして、このままぐんぐんと他社を突き放していければ、中途半端な競合他社はロボアド市場から撤退せざるを得なくなります。

このように見方を変えると、競合他社が増えたとしてもリスクになりづらいのではないかと考えることができますね。

ただし証券会社に手数料無料の流れがきているので、どこまでロボアド投資が広まるかも大切なポイントかもしれません。

③黒字化していない

現時点では、まだウェルスナビは経営が黒字化していません。今期中にはほぼ間違いなく黒字化する成長スピードになっていますが、これはあくまで予想です。

なので、PERなどの指標による適正価格の評価が出来ません。(PSRという赤字でも成長企業を評価することができる指標もありますが、今回は省略します。)

つまり、今の株価は「将来の期待のみで成りなっている株価である」というところにだけは注意しなければいけません。

後はサイバーテロなどのリスクもあるっちゃありますね。しっかり対応しているとは思いますし、どんな企業においても当てはまりますが...

【まとめ】

振り返りですが、ウェルスナビのいい点をカンタンにまとめると下記の通りです。

・今後伸びる業界の企業である(注目度も高い)

・時価総額は2,000億とそこそこ(他の証券会社と比べると低く、売上の伸びが比較的株価に反映されやすい)

・自己資本比率45%で実質無借金経営(倒産リスクはかなり低い)

・直近IPO銘柄で注目度が高い

・売上高、営業利益は右肩上がり

・現段階では赤字、でも今期中に黒字化を達成しそう

少しでもウェルスナビに興味が出た方は、改めてご自身で調べて納得してから投資してみても良いかもです!

よくある質問

「これ聞かれそうだなぁ〜」っていうのを先読みして書いておきます。

追加でご質問あれば気軽にインスタからDMください!

Q:ウェルスナビで投資を始めたくなっちゃったんですが、やり方知ってますか?

A:ブログでメリット・デメリットを書いてます。

↓

Q:ウェルスナビは100株いくらで投資できますか?

A:40万円前後です。

Q:ウェルスナビに「少額」で投資したいんですが、方法はありますか?

A:LINE証券なら1株から投資できます。

Q:ゆっぴさんはウェルスナビに投資しました?

A:LINE証券を使って「2株」投資しました。

Q:その理由は?

A:40万円も投資資金はないけど、ウェルスナビに少額で投資してみたくなったからです。

Q:他に100株単位でゆっぴさんが最近投資した企業は?

A:下のnoteに書いてます。無料部分だけでも覗いってください。

↓

ここまで読んでくださったあなた!本当にありがとうございました。

今回は【フォロワーさんが1万人を突破したお礼として】無料で記事を書かせていただきました!

最後に2つお願いですが、

このnoteを読んで少しでも役立つと思ったら...

・下の「♡」ボタンを押して「❤︎」にしてってくれると励みになります!

・インスタでフォローしていただき、DMで感想を送ってくれるめちゃくちゃ嬉しいです。

(ここだけの話、このメッセージがかなり励みになってます(TT))

また引き続きお役に立てるように努力しますので、これからもよろしくお願いします。

ゆっぴ

感想はインスタまで!気軽に送ってくれると嬉しいです!

↓

https://www.instagram.com/yuppi_kabu/

次回予告

次回は「銘柄の選び方」の投稿になります。

少しだけネタバレすると、内容はこんな感じです。

できるだけ早く出せるように頑張るので、首を長くして待っててくださいね!

先着順で割引キャンペーンをしますので、noteの通知をonにしておくとお得に買えるかもです。

おまけ

「ウェルスナビに投資したいけど、証券口座を持ってない!」

「100株40万円はちょっと手が出ない...」

「やっぱり手数料の1%が気になる...」

って方向けに、こちらの記事を置いておきます。

「LINE証券」なら手数料も安い方ですし、1株からでもウェルスナビに投資できます。今なら口座開設するだけで最大◯,000円分の株がもらえちゃうので、このキャンペーン中に始めるのもアリですね。

↓