7071 アンビスホールディングス 決算分析

8/9に発表された証券コード7071 アンビスホールディングスの3Qの決算分析を行いましたので分析内容について記載していきます。

1.事業内容

業種: サービス業

住宅型有料老人ホーム「医心館」施設内の訪問介護など終末期医療も提供。

※「医心館」とは

通常の介護施設では受け入れが困難な「がんの末期状態にある方」、「人工呼吸器を装着されている方や気管切開を受けている方」、「神経変性疾患など特定疾患の方」、「お看取り対応の方」などを積極的に受け入れ、看護師・介護士による24時間365日の安心ケアを提供する有料老人ホーム。

→ 通常の老人ホームとは異なり、居住者1人あたりの売上が高く・利益率が良いのが特徴。

2.3Q業績内容

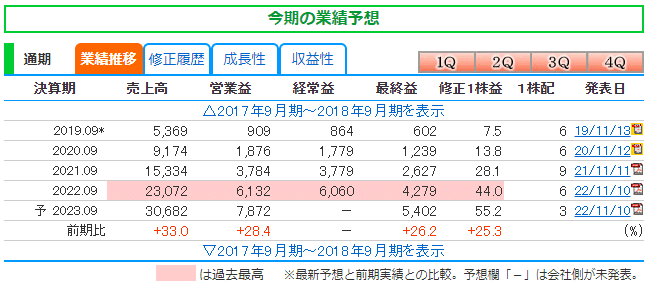

株探より通期予想と四半期業績の推移を確認していきます。

〇通期予想

売上・利益が過去最高予想。

〇四半期業績_進捗率

売上75% (過去平均71%)

営業利益78% (過去平均69%)

純利益85% ( 過去平均70%)

進捗率は例年より良い状況。

上方修正が出るか株探だけではまだ判断が難しいが、通期予想は達成しそう。

QoQでも売上・利益は伸びており、過去最高を出して好調。

上方修正を出しそうなのか、今後も業績が伸びそうなのか決算内容を確認していきます。

3.決算内容

〇ビジネスモデル

医心館に入居してもらい、月々ユーザーから費用を受け取り収益を上げる

→ストックビジネス。

売上=月々の1人あたりの売上単価×居住者数

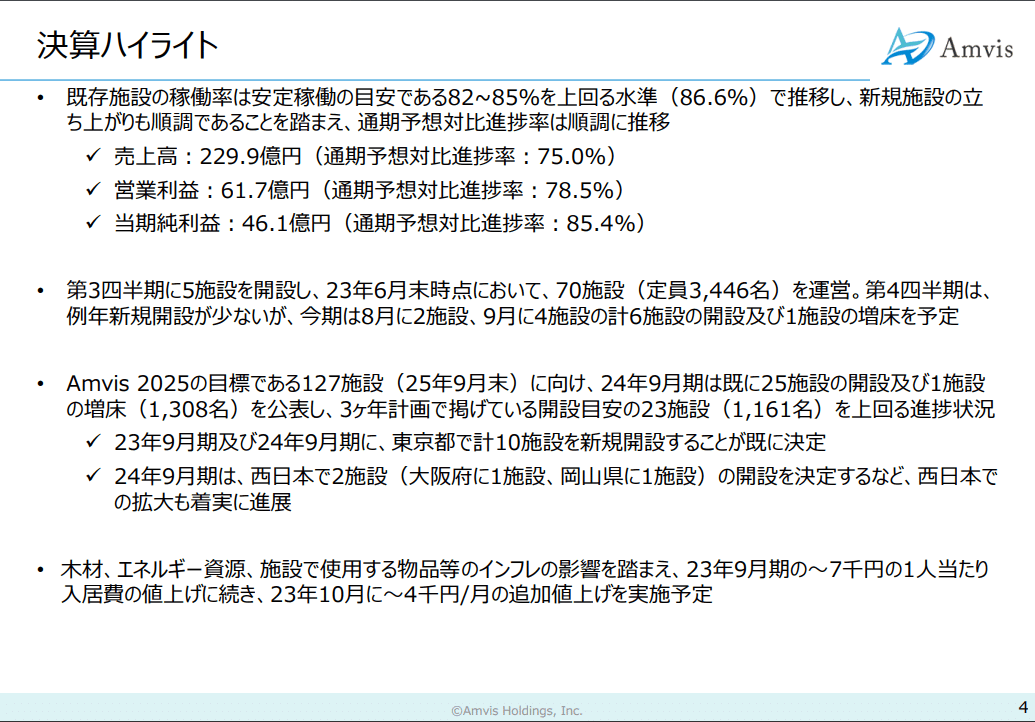

〇決算ハイライト

既存施設の稼働率が会社予想を上回る水準で推移しているので、売上・利益の進捗率が良い。

施設の建設は計画通りに開設できている。

〇KPIについて

売上が上がるためには居住者数が増えているかどうか。

居住者数=施設数(部屋数)×稼働率

KPIは施設数(部屋数)・稼働率となる。

既存施設の稼働率 1Q:87.5%→2Q:86.6%

→会社目標の値より高い水準。がん末期の方を中心に受け入れているため90%台を維持することは困難とのこと。このままの水準を維持すれば、通期予想は82~85%で見通しているので上方修正の可能性は高まる。

新規施設の稼働率 1Q:61.7%→2Q:50~55%

→新規施設の稼働率が落ちたのは、6月に新規で建設された施設が多いため下落したと考えられるので、そこまで問題ではないと考える。

施設数 1Q:65施設→2Q:70施設

部屋数 1Q:3196室→2Q:3446室

→計画通り増加しているので、QoQで売上・利益が増加している。

〇今後の成長について

・新規ホスピス開設予定

2023年9月期

4Q:6施設

2024年9月期

25施設

→開設中止になったり、開設時期がズレると業績に悪材料になるため、株価下落につながるので計画通りなのか確認が必要。

・3ヶ年計画

毎年新規の施設を開設して売上・利益が成長する予定。

計画通りに施設が開設され稼働率が維持されれば、計画達成となるので他の業種より予測はしやすい。

〇現在の株価が割高か検討

25/9期に純利益が83.3億円なので、EPSは85.1円となる。

記事作成時の株価2897円で25/9期の業績成長を織り込んだPERはPER=2897÷85.1=34となる

現在PER52.5で割高ですが、25/9期の業績成長まで考えるとPER34となり、20%以上成長している企業なので妥当水準かなとは思います。

ただし2年後までの業績を織り込んでおり、これ以上株価が上がると割高に感じるので、ここから株価が上がるには上値が重そうに感じます。

4.まとめ

アンビスの決算評価

今後の期待★★★★☆

今後の決算での注目ポイント

・計画通り施設建設が進んでいるかどうか

・稼働率の推移

ストックビジネスで来期も成長が期待できるので高PERである理由がわかりました。ただしすでに成長を織り込んでいる株価ではあるのでどこまで上値があるか注意が必要。

以上となります。

最後まで読んで頂きありがとうございます!!