3038 神戸物産 決算分析

9/12に発表された証券コード3038 神戸物産の3Qの決算分析を行いましたので分析内容について記載していきます。

1.事業内容

業種:卸売業

業務用食品スーパーFC展開。

レストラン経営、再生エネルギー事業も行っている。

※業種が卸売業ということで小売業ではありません。

ビジネスモデルとしては、海外から輸入した商品や

神戸物産がつくったプライベート商品を

業務スーパー(フランチャイズ)に売ることによって

売上を計上しています。

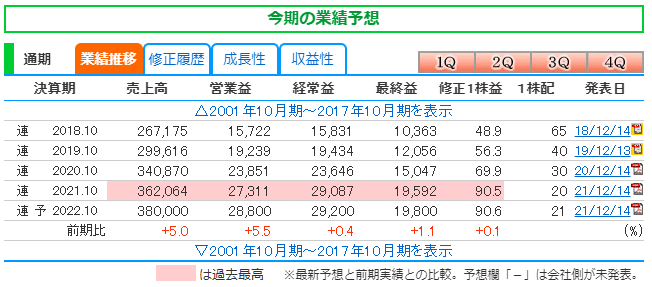

2.1Q業績内容

株探より通期予想と四半期推移を確認していきます。

〇通期予想

売上、利益過去最高予想であるが大幅成長期ではなく店舗数を増やして堅実に成長している。

〇四半期業績

・進捗率

売上79% (過去平均75%)

営業利益76% (過去平均78%)

経常利益81% (過去平均77%)

純利益80% (過去平均77%)

例年通りの進捗率で通期予想近くに着地しそう。

店舗数が右肩上がりなので基本的には

QoQの業績は右肩上がりでないと

成長鈍化となってしまう。

3.決算内容

セグメントは3つ

①業務スーパー事業

②外食・中食事業

③エコ再生エネルギー事業

〇売上・営業利益割合

・業務スーパー事業

売上割合97% 営業利益割合98%

セグメントは3つあるが現状業績の

ほぼ全て業務スーパーとなる。

〇業務スーパー事業

業務スーパー事業について見ていきます。

業務スーパーの特長

・海外からの輸入製品が多い

→円安デメリット

・プライベート(PB)商品を増やしている

→PB製品は利益率が高い

・直営店は3店舗のみでフランチャイズで

店舗を増やしている

→土地代、店を建てる費用などがかからずに

店舗を増やせる

今期は円安や原油・原材料高騰の影響を受けて

価格改定を行って売上は伸びているが

利益が伸ばしにくい事業環境。

PB商品を増やして利益率向上の取り組みを

行って、営業利益率が大幅に悪化するのを

防いでいる

(前期利益率9.1%→今期利益率8.4%)

4.神戸物産の決算で確認したい項目

〇店舗数

→店舗数が増えると売上アップに直結

※FC店なので設備投資費用はかからないので

利益に影響なし

〇PB商品の比率

→比率が上がると利益率向上につながる

神戸物産は月次を出していますので月次で次の決算の業績がおおよそわかりますので確認は重要!!

5.最後に

神戸物産の決算評価

今後の期待★★☆☆☆

他にもっと成長している企業があり

国内展開だけではそろそろ限界が来そうだなということで星2個としました。

今後海外展開や利益率が高い再生エネルギー事業の規模が大きくなれば

企業価値は大きく変わると思います。

以上となります。

最後まで読んで頂きありがとうございます!!

何かわからないことなどあればツイッターやnoteに

コメント頂ければと思います。

この記事が気に入ったらサポートをしてみませんか?