7061 日本ホスピス 決算分析

5/12に発表された証券コード7061 日本ホスピスの1Qの決算分析を行いましたので分析内容について記載していきます。

1.事業内容

業種: サービス業

全国でホスピス住宅や訪問看護、在宅介護を展開。医療的ケアに対応。

2.1Q業績内容

株探より通期予想と四半期業績の推移を確認していきます。

〇通期予想

売上・利益が前年に比べて大幅成長で過去最高予想。

〇四半期業績_進捗率

売上22% (前期22%)

営業利益21% ( 前期13%)

経常利益23% ( 前期17%)

純利益23% ( 前期17%)

売上の進捗率例年通りで、利益の進捗率は少し良い状況。

上方修正が出るかまだ判断が難しいが、通期予想は達成しそう。

QoQの売上が下がっている。

1Qで決算後になぜ株価が下落したのか決算内容を確認していきます。

3.決算内容

〇ビジネスモデル

ホスピス住宅に入居してもらい、月々ユーザーから費用を受け取り、収益を上げる。

→ストックビジネス

売上=月々の1人あたりの売上単価×居住者数

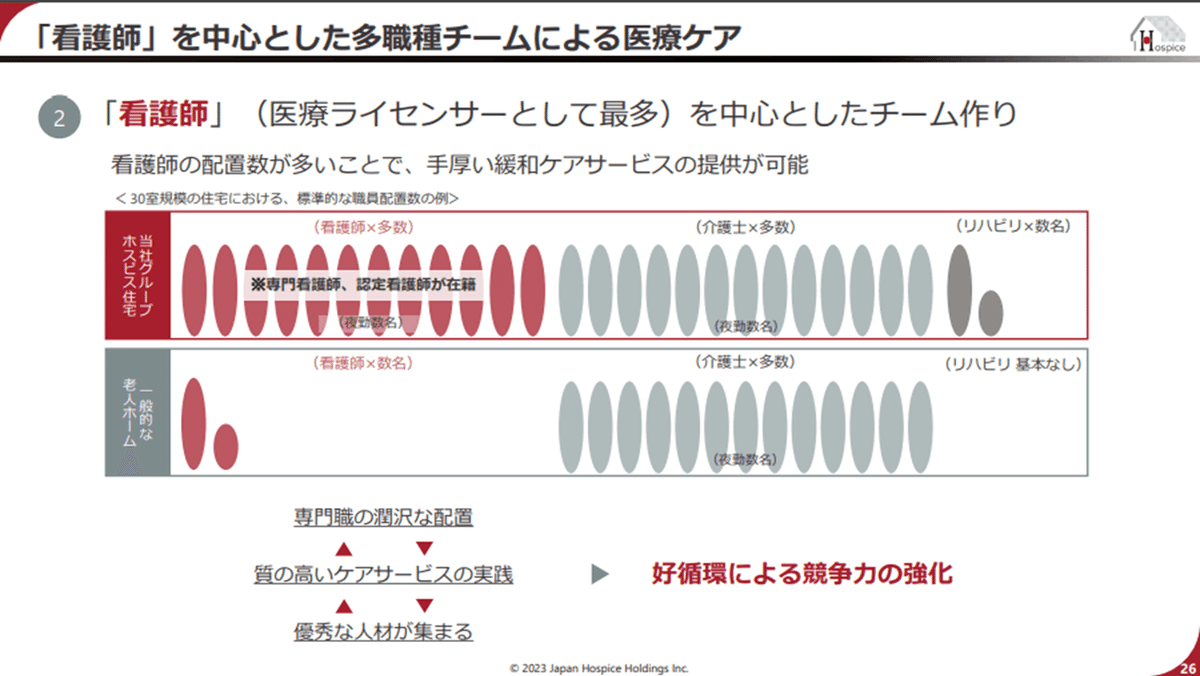

〇ホスピス住宅とは

がんや難病など専門的な緩和ケアを必要とする患者さんが集まって住む家。

訪問看護師などが常駐しているため、「病院の安心感」と「自宅の快適さ」の両方を実現する場所。

→老人ホームとは異なり、居住者1人あたりの売上が2~3倍高く、付加価値が高いため利益率も高い。

〇決算サマリー

2023年2月まではコロナの影響を受けたが、3月以降は影響がなくなった。

→今後の業績は伸びやすい市況。

QoQで施設数・部屋数が増えているのに売上が下がっている。

→入居率が下がったため。

ストックビジネスなのにQoQで売上が下がっていたことがマイナスとなり、株価は下落したと考えられる。

コロナの影響で入居率が下がったということで、今後回復するか重要。

〇KPIについて

売上が上がるためには居住数が増えているかどうか。

居住者数=施設数(部屋数)×入居率

KPIは施設数(部屋数)・入居率となる。

施設数と部屋数は順調に増加している。

入居率が低下しているので、悪材料。

→次の決算で回復するかどうか。

〇今後の成長について

・市場環境

高齢者の増加と共に市場が拡大し需要が増加する一方で、社会保障費の抑制を目的として、病院を中心とした施設から在宅を中心とした医療へのシフトが 進むため、市場規模は拡大していく。

・新規ホスピス開設予定

2Q:1施設

3Q:2施設

4Q:4施設

開設が中止や延期になると居住者数が伸びないため悪材料となる。

順調にいけばQoQで売上は伸びるはず。

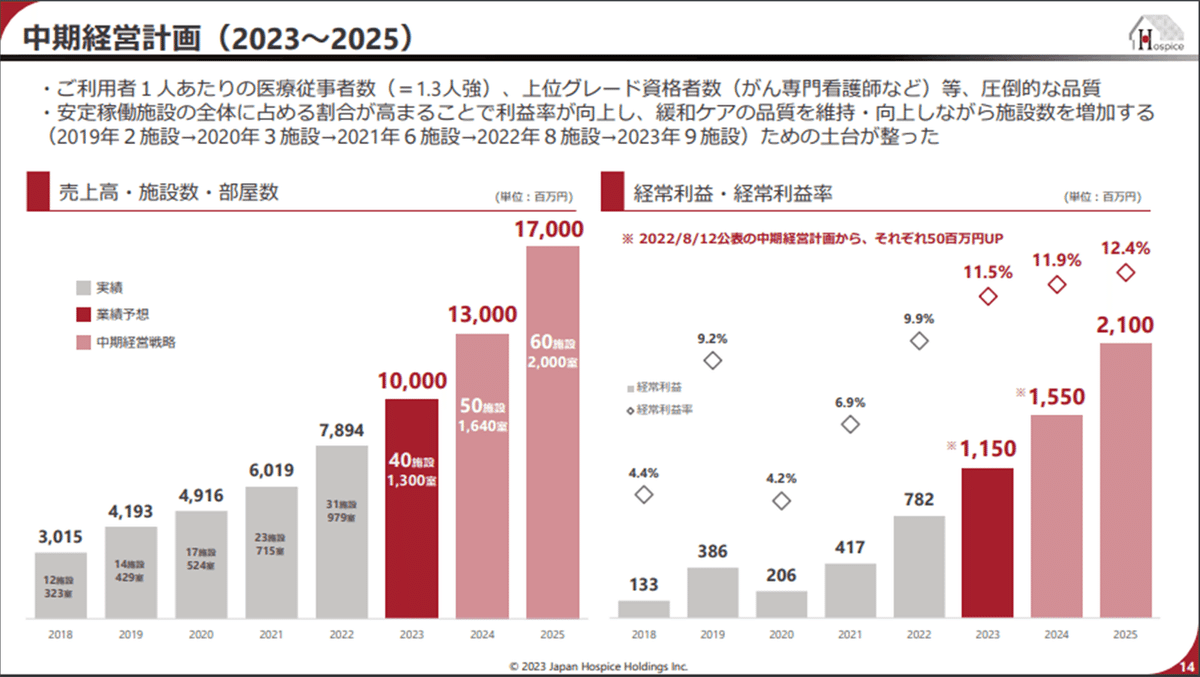

・中期経営計画

売上・経常利益の成長率が凄いため、現在高PERが許されている。

業績達成できるかは施設数と入居率となるため、計画を達成できるかは、決算毎に確認が必要。

4.まとめ

日本ホスピスの決算評価

今後の期待★★★★☆

今後の決算での注目ポイント

・計画通り施設建設が進んでいるかどうか

・入居率は改善するのか

凄く良い企業だったので2022年から株価が上昇した理由がわかりました。

施設数はまだまだ少なく、これから展開して増やせる余地があるので成長が楽しみです。

以上となります。

最後まで読んで頂きありがとうございます!!

この記事が気に入ったらサポートをしてみませんか?