2767 円谷フィールズHD 決算分析

2/9に発表された証券コード2767 円谷フィールズHDの3Qの決算分析を行いましたので分析内容について記載していきます。

1.事業内容

業種:卸売業

パチンコ・パチスロの企画開発・販売。またウルトラマンなどの映像制作等コンテンツ事業も行っている。

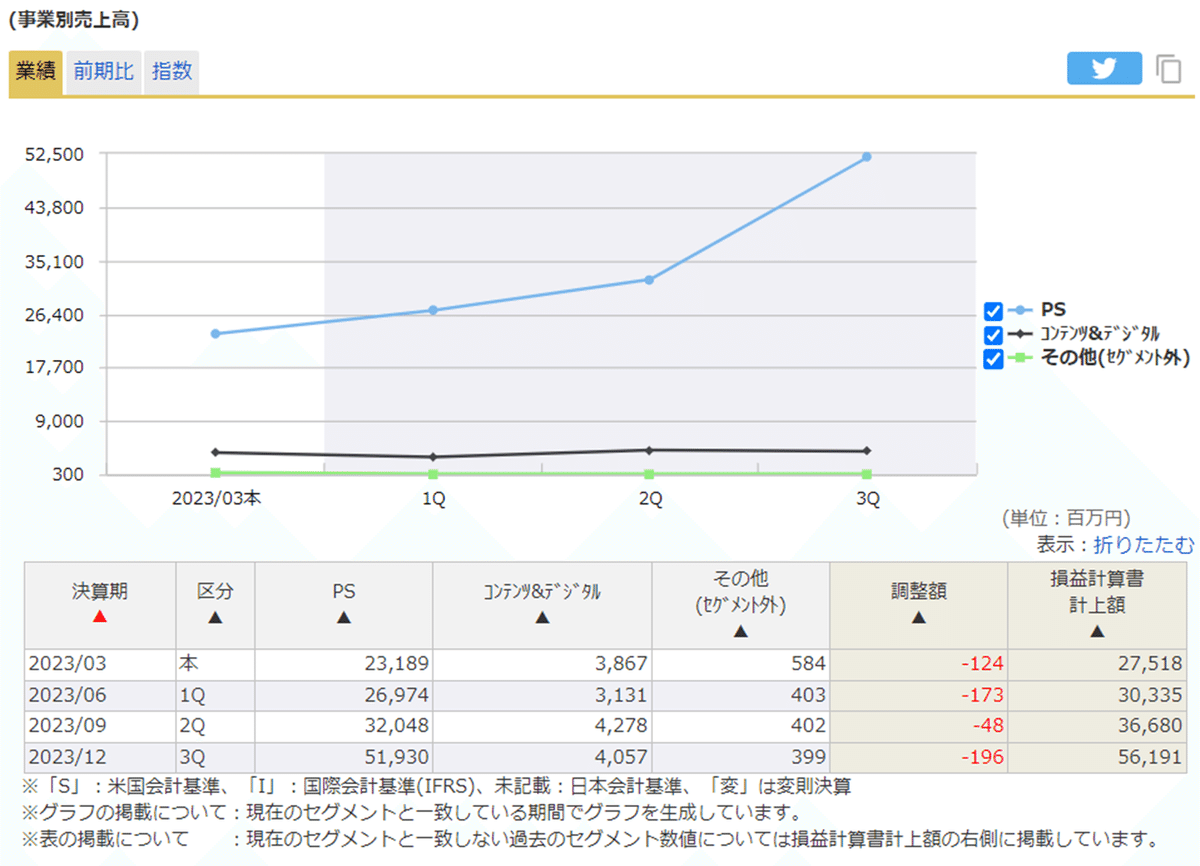

2.3Q業績内容

株探より通期予想と四半期推移を確認していきます。

〇通期予想

売上・純利益は過去最高予想。

〇四半期業績_進捗率

売上100% (過去平均76%)

営業利益103% (過去平均78%)

経常利益110% (過去平均79%)

純利益112% (過去平均70%)

進捗率はすでに通期予想は達成しており、ビジネスモデルから売上が0になることはないため上振れ着地はするだろう。

そのため売上・利益は過去最高の着地見込み。

QoQでもしっかりと売上・利益を成長させている。

決算後株価が下落して軟調な原因を決算内容から確認します。

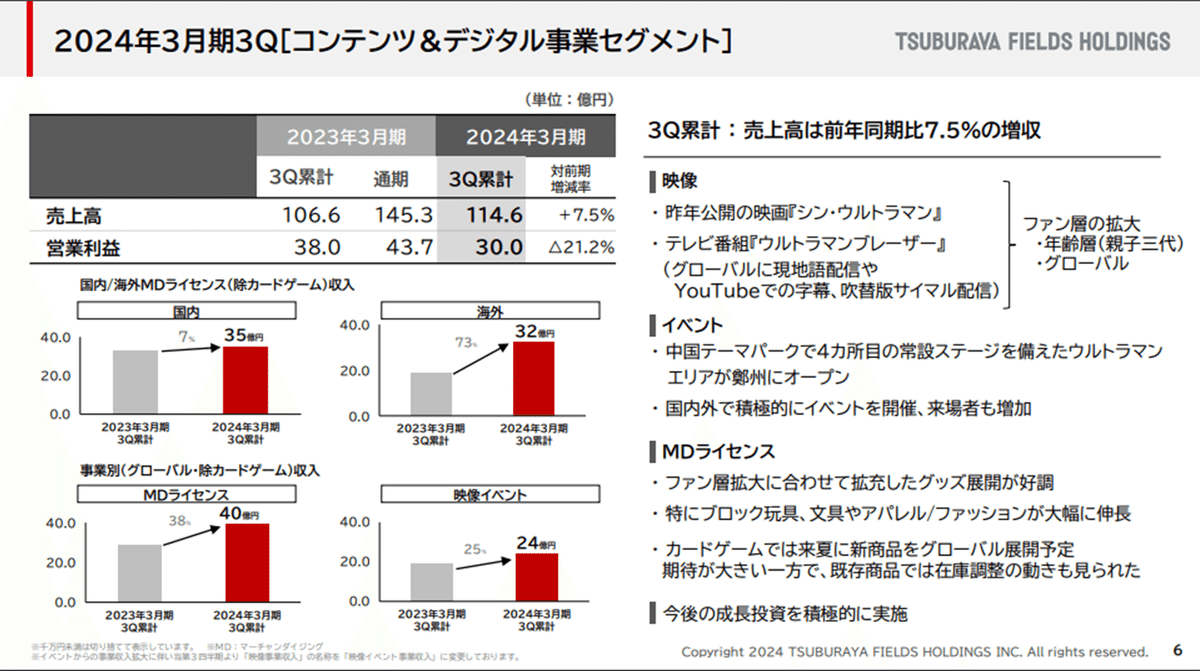

3.決算内容

セグメントは2つ

①コンテンツ&デジタル事業(ウルトラマンに関する事業)

売上割合9.3% 営業利益割合21% 営業利益率26%

②PS事業(パチスロに関する事業)

売上割合90% 営業利益割合78% 営業利益率9.8%

〇コンテンツ&デジタル事業

ウルトラマンが中国で爆発的に人気急上昇で売上・利益が伸びてきている。また中国以外の海外展開も図っている。

2023年中国において玩具でディスニーを抜いてウルトラマンがシェア1位を獲得。

コンテンツ&デジタル事業は利益率が良く、日本が誇る強いIPで海外での成長の可能性があるため期待されている。

〇決算サマリー

人気機種であるエヴァンゲリオンのパチンコ台の販売のおかげでPS事業の売上・利益が大幅に増加。

注目されているコンテンツ&デジタル事業はQoQで売上・利益が減少。

中国でのカードの販売が来年新発売商品が出るため買い控えが発生したため。→ コンテンツ&デジタル事業の成長鈍化が原因で決算後株価は軟調。

最も売上が高いカードの販売は軟調であったが、文具や玩具などはどれも大幅に成長している。2024年に販売開始予定のカードでどれだけ伸ばせるかが注目。

〇中期経営計画

2026/3期に営業利益160億円

内訳は、

コンテンツ&デジタル事業90億

PS事業90億

今後売上規模はPS事業よりも小さいが利益率が大きいコンテンツ&デジタル事業の利益が同じ割合になるとしている。

→企業側はコンテンツ&デジタル事業の方が伸びしろがあると考えている。

今後の決算ではコンテンツ&デジタル事業での海外売上の成長をウォッチする必要があり。

4.まとめ

円谷フィールズHDの決算評価

今後の期待★★★★★

強いIP商品で海外での伸びに期待ということで星5としました。直近中国経済も怪しく売上が鈍化していますので、中国での売上回復、また他の国での売上の伸びをウォッチしていきたいと思います。

以上となります。

最後まで読んでいただきありがとうございました!!