投資判断のための企業分析のやり方~3979 うるる編~

2/14に発表された証券コード3979 うるるの3Qの決算分析を行いましたので分析内容について記載していきます。

今回は初めての2部構成となっています。

前半(無料):現在の業績および決算内容の把握

後半(有料):来期の業績予想の算出の仕方・投資判断の考え方

※このnoteは情報提供のみを目的として提供しているものであり、特定の銘柄への推奨等を目的としたものではありません。 また、情報に基づいて生じる一切の損害についても責任を負担しません。 最終的な投資の意思決定は、ご自身の判断でお願いいたします。

1.事業内容

業種:情報・通信業

サブスクメインのサービスを運営。

2.3Q業績内容

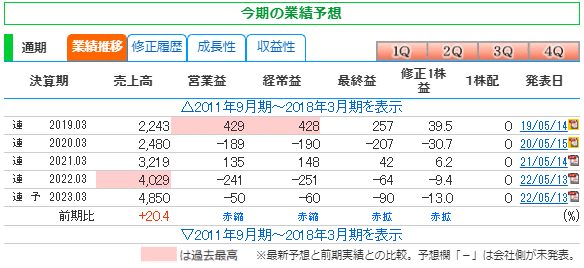

株探より通期予想と四半期推移を確認していきます。

〇通期予想

売上は過去最高予想、利益は先行投資を行っているため赤字。

→来期黒字化するかどうか気になる点。

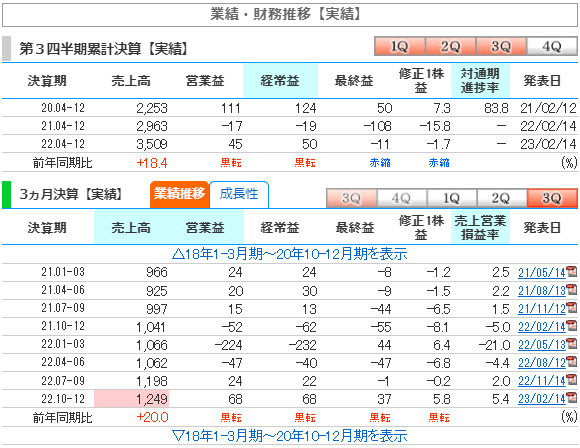

〇四半期業績_進捗率

売上72% (過去平均進捗率72%)

QoQで売上は右肩上がりに成長し、利益は黒字化している。

メインの収益がサブスクであるため、売上の通期予想は達成するだろう。

利益の通期予想は赤字であるが、3Q累計で黒字になっている。

上方修正はないため、4Qに広告費等の投資が入る可能性がある。

→決算資料で確認必要。

それでは上方修正があるのか、来期黒字化するのかについて決算内容を見ていきます。

3.決算内容

〇業績サマリー

全ての事業において売上は成長。

4Qに積極投資を見込んでいるため業績予想は据え置きと記載。

SaaS事業:NJSS・fondesk・えんフォト

フロー収益の事業:OurPhoto・BPO・シュフティ

売上構成割合

NJSS:49.7%

えんフォト+OurPhoto:11.7%

fondesk:13.7%

2019年からの売上の業績推移を見るとSaas事業の方が成長しており、また売上の割合が72%と占めている。

SaaS事業について今後継続して伸びる可能性があるのか見ていきます。

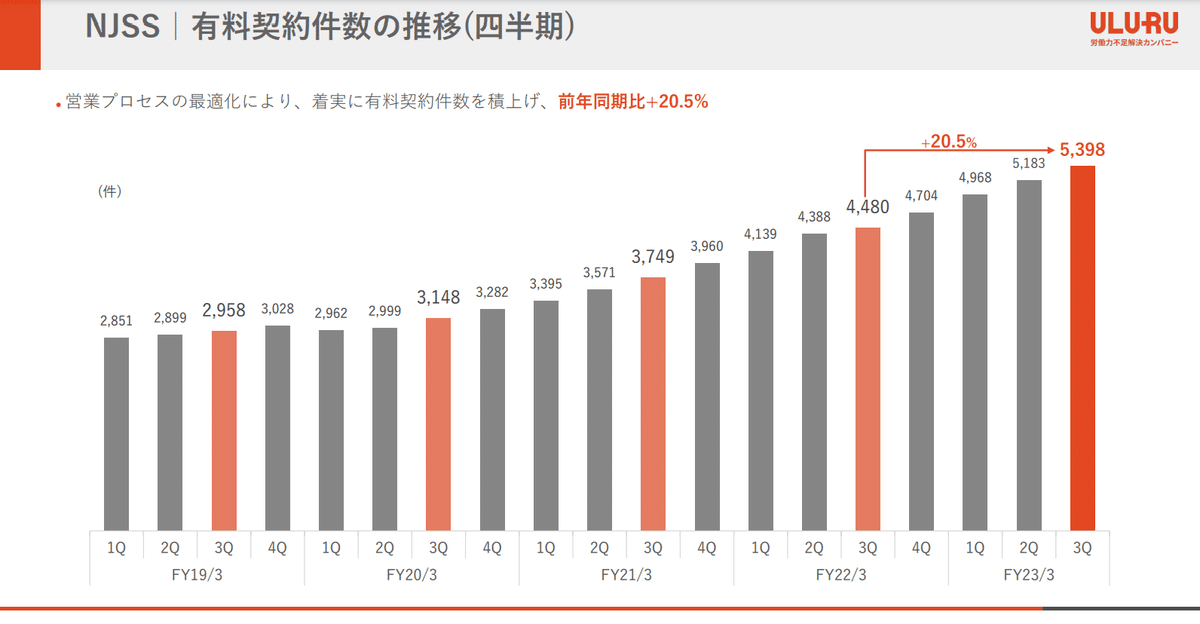

〇NJSS

収益構造

売上=契約件数×1件当たりの平均単価(ARPU)

契約件数は右肩上がりで成長を継続。

解約率も低い水準を維持している。

ARPUは横ばい。

→契約件数が伸びているので売上は右肩上がりで成長している。

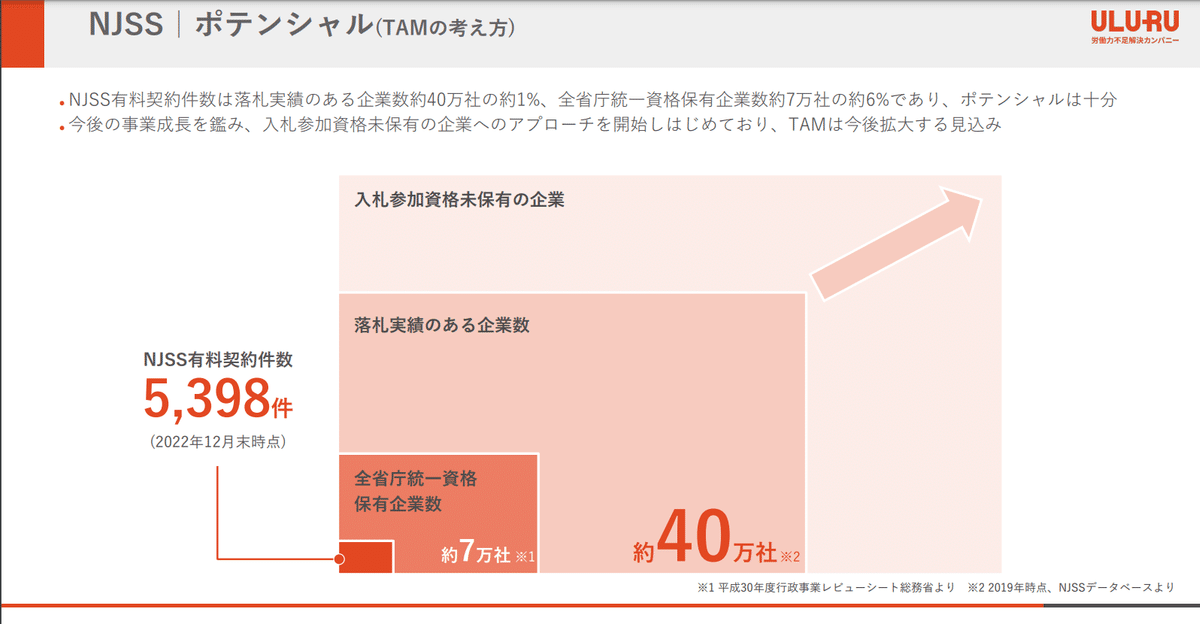

TAM(潜在市場規模)を見ると市場規模はまだ拡大の余地があるので来期も成長は見込める。

〇fondesk

収益構造

売上=契約件数×1件当たりの平均単価(ARPU)

契約件数は右肩上がりで成長を継続。

解約率も低い水準を維持している。

料金改定でARPUが上昇している。

→全てのKPIが順当に推移しているので売上は右肩上がりで成長している。

TAM(潜在市場規模)を見ると市場規模はまだ拡大の余地があるので来期も成長は見込める。

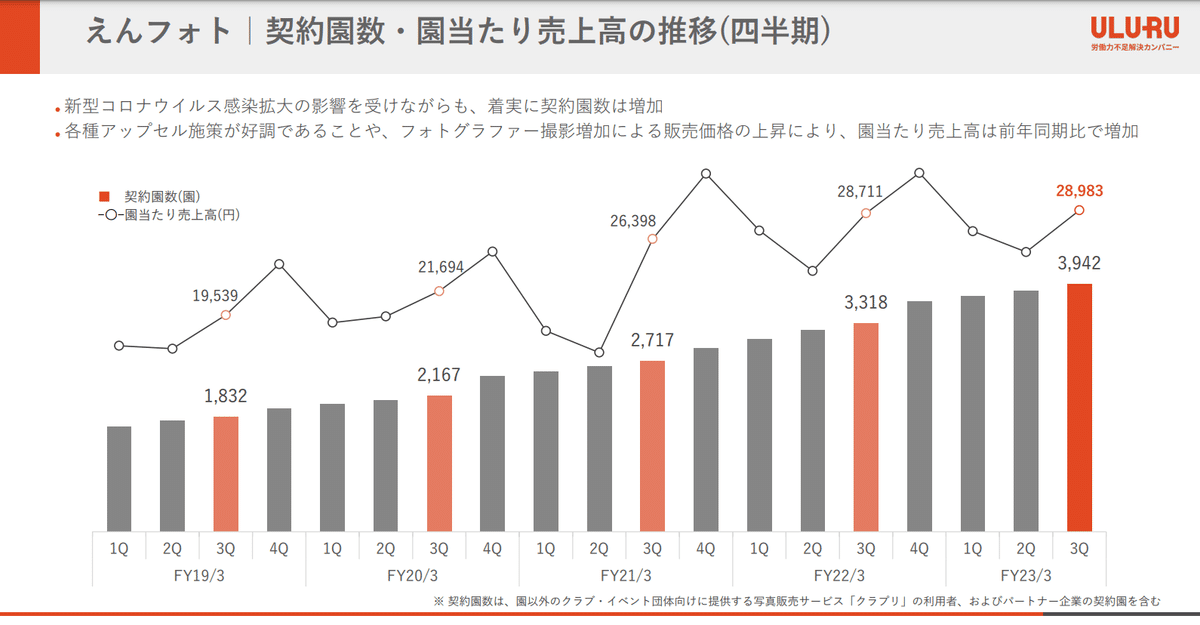

〇えんフォト

収益構造

売上=契約園数×園当たりの平均売上

園当たりの売上=写真単価×写真購入枚数

売上はイベントがあるときに写真購入枚数が増えるため、季節性がある。傾向として成長を継続している。

コロナにより保育園・幼稚園でのイベントが自粛されていたが、今後規制がなくなってくると、よりイベントが増え写真が撮られる機会が増えると考えられる。

→写真購入枚数が増える可能性が高いので売上も成長しやすい市況。

契約園数は右肩上がりで成長を継続。

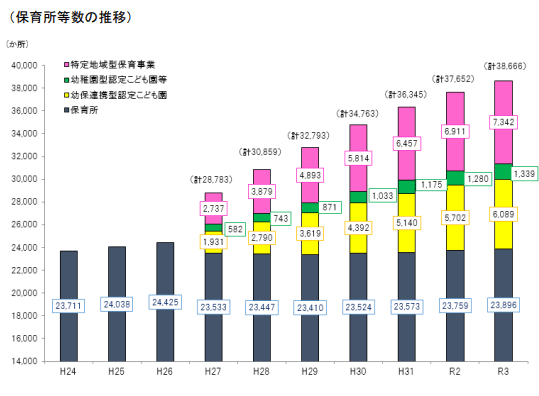

保育所数を見てもまだ市場規模拡大の余地はある。

来期も成長は見込める。

4.中期経営計画(来期の業績予想)

中期経営計画に来期(2024/3期)の業績予想が記載されていました。

3Qでこの数値を出しているということは、余ほどのことがない限りこの数値が4Qの本決算で来期の業績予想として発表されると思います。

2024/3期

売上:58億(前年比+19.6%)

EBITDA:15億(前年比30倍)

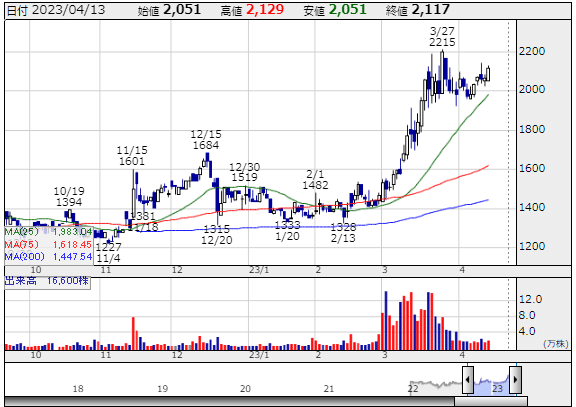

この数値を見て割安と判断され1400円くらいから一時は2215円まで上昇してます。

以上までが前半パートとなり、うるるの現状把握、来期も成長を継続しそうかを把握しました。

以下の後半パートでは来期(2024/3期)の売上・EBITDAの数値から営業利益・EPS・PERを算出していきます。

そして記事作成時の4/12の終値である株価2067円は割安or割高かを確認して投資判断をしていきます。

ここから先は

¥ 500

Amazonギフトカード5,000円分が当たる

この記事が気に入ったらチップで応援してみませんか?