3561 力の源ホールディングス 決算分析

2/14に発表された証券コード3561 力の源ホールディングスの3Qの決算分析を行いましたので分析内容について記載していきます。

1.事業内容

業種:小売業

ラーメン専門店「一風堂」を中心に複数ブランドの飲食店を展開。海外展開も行っている。

2.3Q業績内容

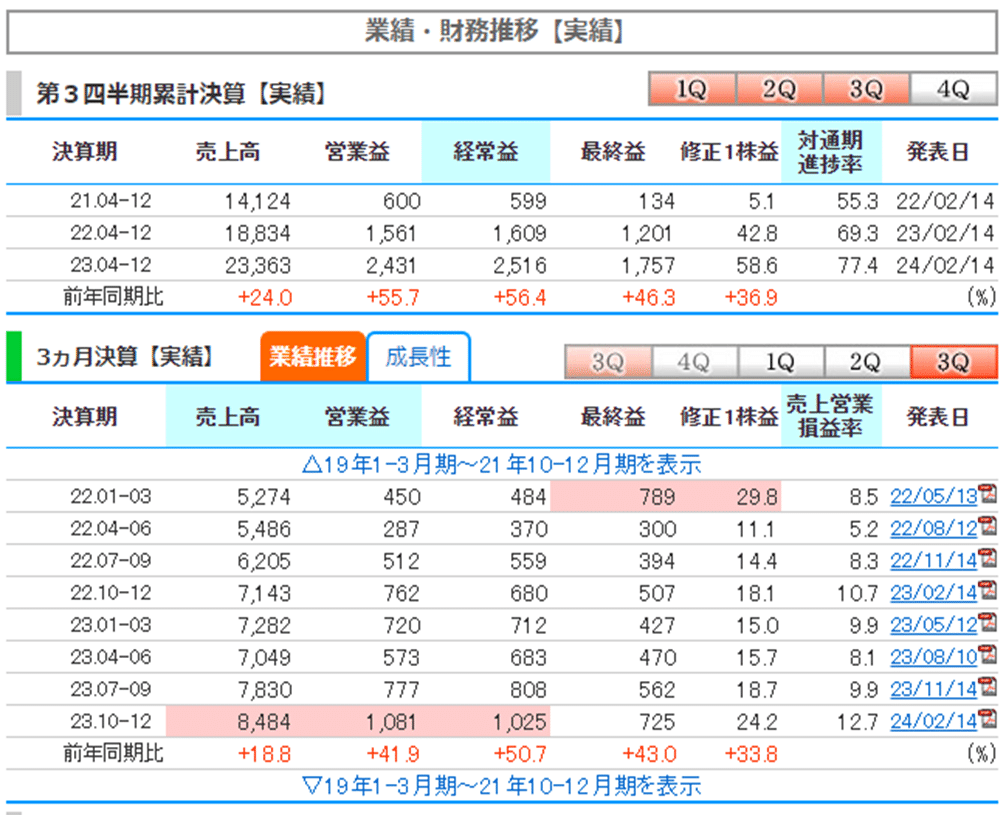

株探より通期予想と四半期推移を確認していきます。

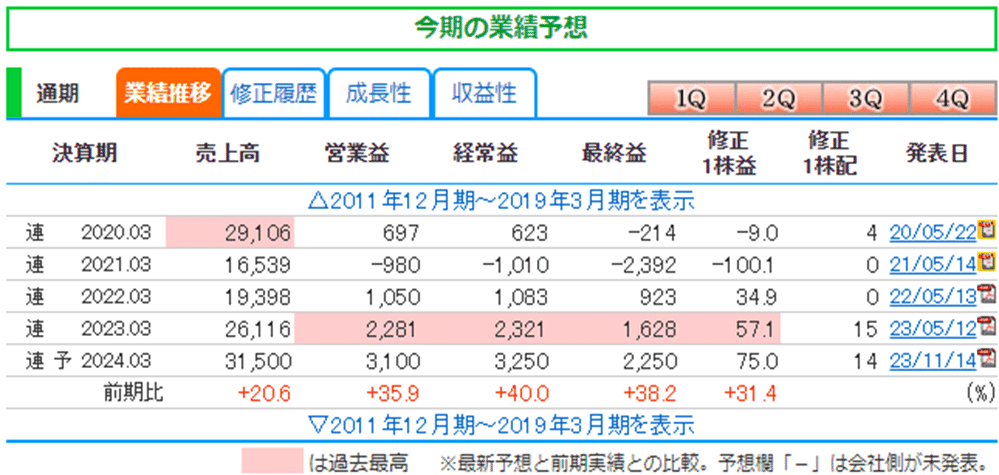

〇通期予想

売上・利益は過去最高予想。

コロナによる業績低迷からV字回復している。

〇四半期業績_進捗率

売上74% (前期72%)

営業利益78% (前期68%)

経常利益77% (前期69%)

純利益78% (前期74%)

進捗率から通期予想は達成できそう。

QoQで売上・利益の右肩上がりの成長は継続中。

3Q単体の前年比での成長率は鈍化。

2023年9月からなぜ株価が大きく下落したのか、決算内容から確認していきます。

3.決算内容

セグメント3つ

①国内店舗運営事業

売上割合:44% 営利割合:40% 営利率:10%

②海外店舗運営事業

売上割合:44% 営利割合:46% 営利率:12%

③商品販売事業

売上割合:12% 営利割合:14% 営利率:14%

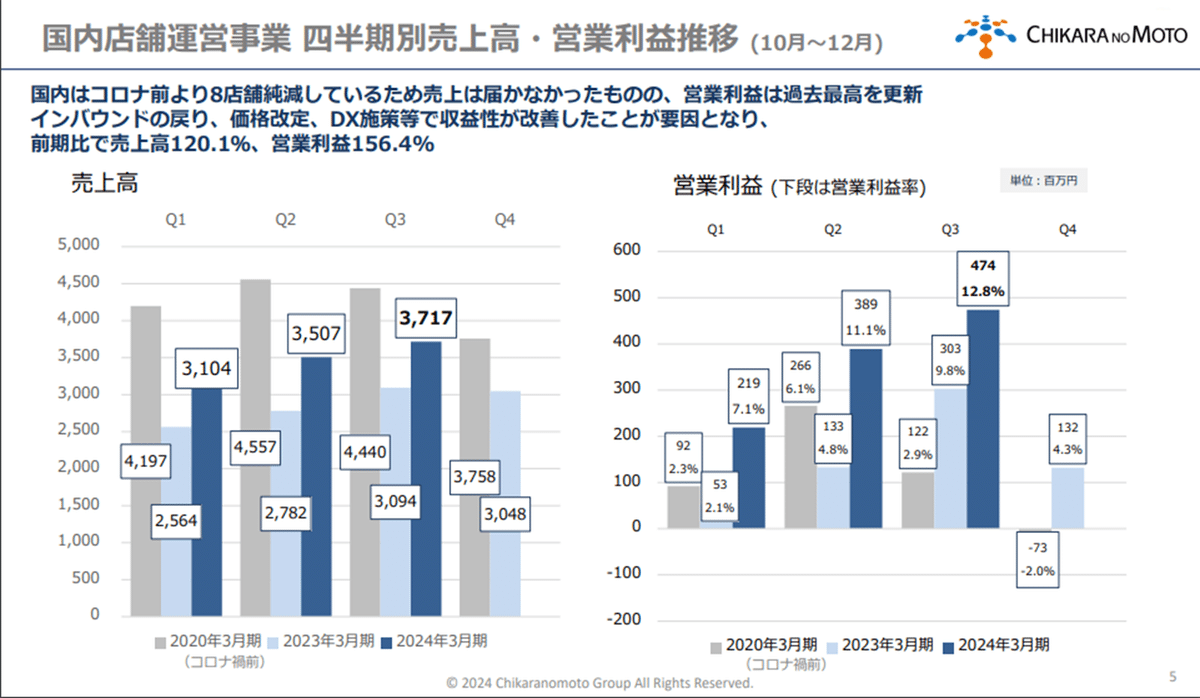

〇国内店舗運営事業

コロナ前より8店舗少ないため売上は値上げを実施しているがまだ届かず。営業利益はインバウンド需要・値上げ・DX施策(モバイル・タブレットオーダー)で利益率が改善したことによりコロナ前を超えている。

→2023年9月まで株価が上昇した要因の一つとして、国内事業の利益率の改善・利益の成長率が挙げられる。

QoQでも売上・営業利益ともに右肩上がりの成長は継続。

KPIである客数・店舗・客単価の最新情報は月次で公表されている。

・月次内容

売上:右肩下がり

客数:右肩下がり

客単価:7月以降上昇し、横ばい(7月に値上げをしたため)

→値上げをしたにも関わらず直近は売上の伸び率は落ちて、成長鈍化している。

店舗数:年間通して1店舗減少していて増加していない。

来年の業績として店舗数が増加していないので、今年並みの成長率の維持は厳しそう。→成長鈍化懸念。

・DX施策の普及率

モバイルオーダー・タブレットオーダーの普及率:おおよそ6割

→まだ利益率向上の余地あり

・為替について

国内事業は、国内・海外から食材を調達しているため、国内事業において円高はプラス要因。

・原材料費について

国内・海外ともにラーメンの原材料のコストで最もウェイトを占めているものはチャーシューに使う豚肉

豚肉の価格は下記サイトで調べられる。他にも調べられるサイトは検索するとある。https://www.jazmf.co.jp/market/situation/domestic_pig.html

〇海外店舗運営事業

海外売上・営業利益ともにコロナ前よりも大幅に成長している。

営業利益率は円安要因と原価・人件費のコントロールで改善。

QoQでも売上・営業利益ともに右肩上がりの成長は継続。

KPIである客数・店舗・客単価の最新情報は月次で公表されている。

・月次内容

2023年

売上:右肩下がり

→前半は高い成長率であったが、9月ごろから店舗数が増加しているにもかかわらず成長鈍化がみられ、株価も連動して売られている。

客数:右肩下がり

→売上成長率が落ちた要因として客数がどんどん減っている。

客単価:横ばい

店舗数:7店舗増加

2024年月次

2月は客数が回復したことにより久しぶりに売上の成長率が回復した→海外成長率がよく、底打ち期待で月次発表後株価は上昇したと考えられる。今後継続するか重要。

店舗数:2店舗減少。

・DX施策の普及率

モバイルオーダー・タブレットオーダーの普及率:おおよそ7割。

→まだ利益率向上の余地あり。

・為替について

海外事業については、約9割の食材等を現地調達している。また直営店舗のあるほとんどの国に工場があるので、売上、利益ともに円安がプラス要因となります。

4.まとめ

力の源ホールディングスの決算評価

今後の期待★★★☆☆

飲食店だと店舗数増加で成長するビジネスモデルであるが、なかなか店舗数を増やせていないので、現状の成長率は来年維持できなさそう。ただし、株価は2023年から下落してるので、ある程度の成長鈍化は織り込んでいる。

以上となります。

最後まで読んでいただきありがとうございました!!

この記事が気に入ったらサポートをしてみませんか?