9229 サンウェルズ 決算分析

11/10に発表された証券コード9229 サンウェルズの2Qの決算分析を行いましたので分析内容について記載していきます。

1.事業内容

業種: サービス業

パーキンソン病専門の有料老人ホーム「PDハウス」を中心とした介護事業を手掛ける。

2.2Q業績内容

株探より通期予想と四半期業績の推移を確認していきます。

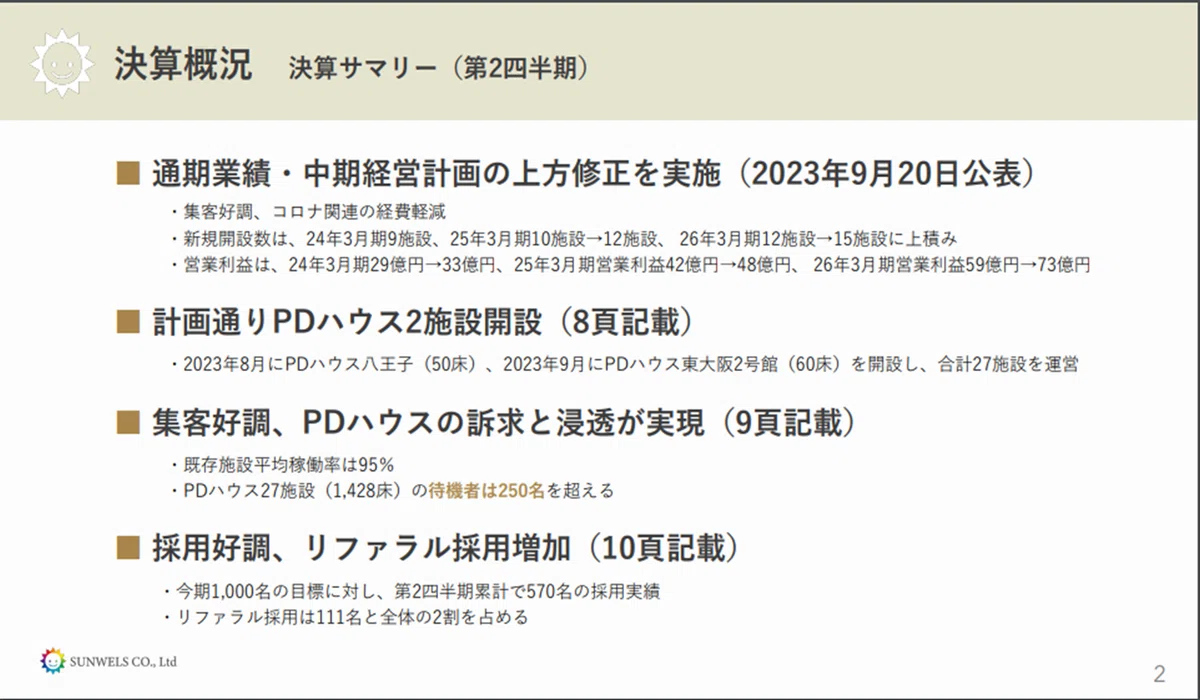

〇通期予想

売上・利益が過去最高予想。

〇四半期業績_進捗率

売上46% (前期44%)

営業利益43% ( 前期34%)

経常利益43% ( 前期31%)

純利益47% ( 前期32%)

※2Q決算前に上方修正発表

ストックビジネスであるため、下期の方が売上・利益は伸びるので、通期予想達成は問題なさそう。

上方修正を発表しており、好調なサンウェルズの決算内容を確認していきます。

3.決算内容

〇ビジネスモデル

PDハウスに入居してもらい、月々ユーザーから費用を受け取り収益を上げる→ストックビジネス。

売上=月々の1人あたりの売上単価×居住者数

〇決算サマリー

計画通り施設開設。

上方修正した要因:①集客が好調。稼働率95%。②コロナ関係の経費削減

〇KPIについて

売上が上がるためには居住数が増えているかどうか。

居住者数=施設数(定員数)×稼働率

KPIは施設数(定員数)・稼働率となる。

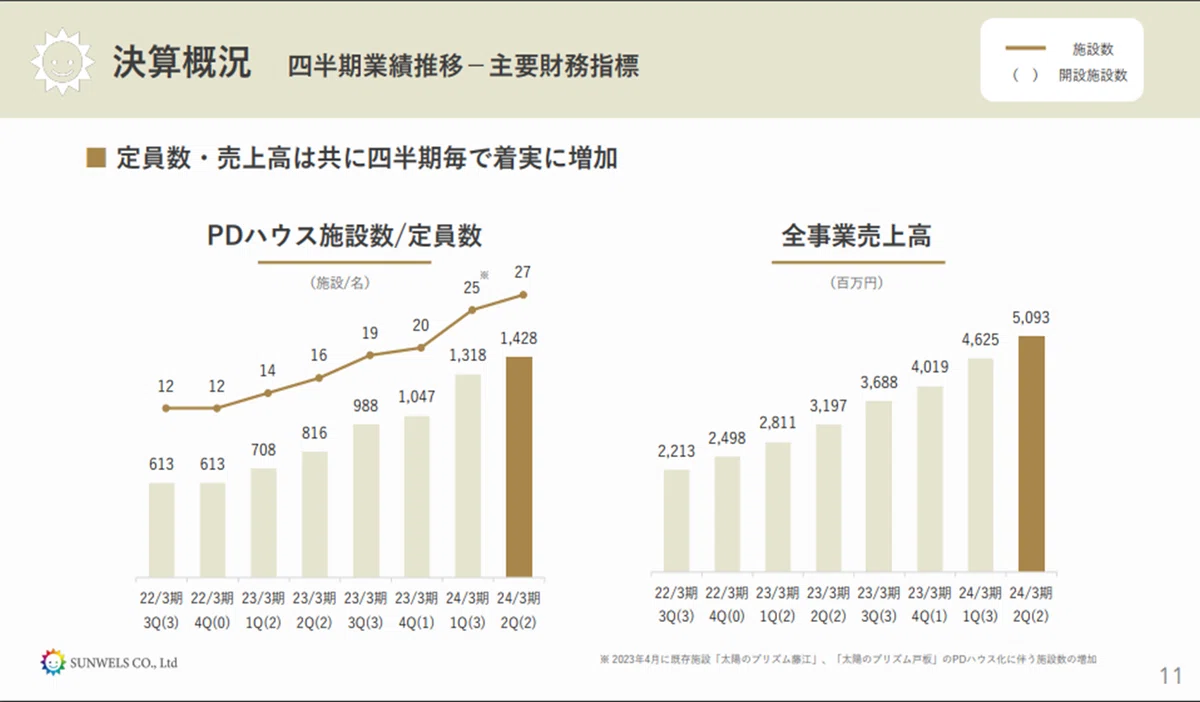

・施設数(定員数)

施設数 1Q:25施設→2Q:27施設

定員数 1Q:1318名→2Q:1428名

→計画通り増加しているので、QoQで売上・利益が増加している。

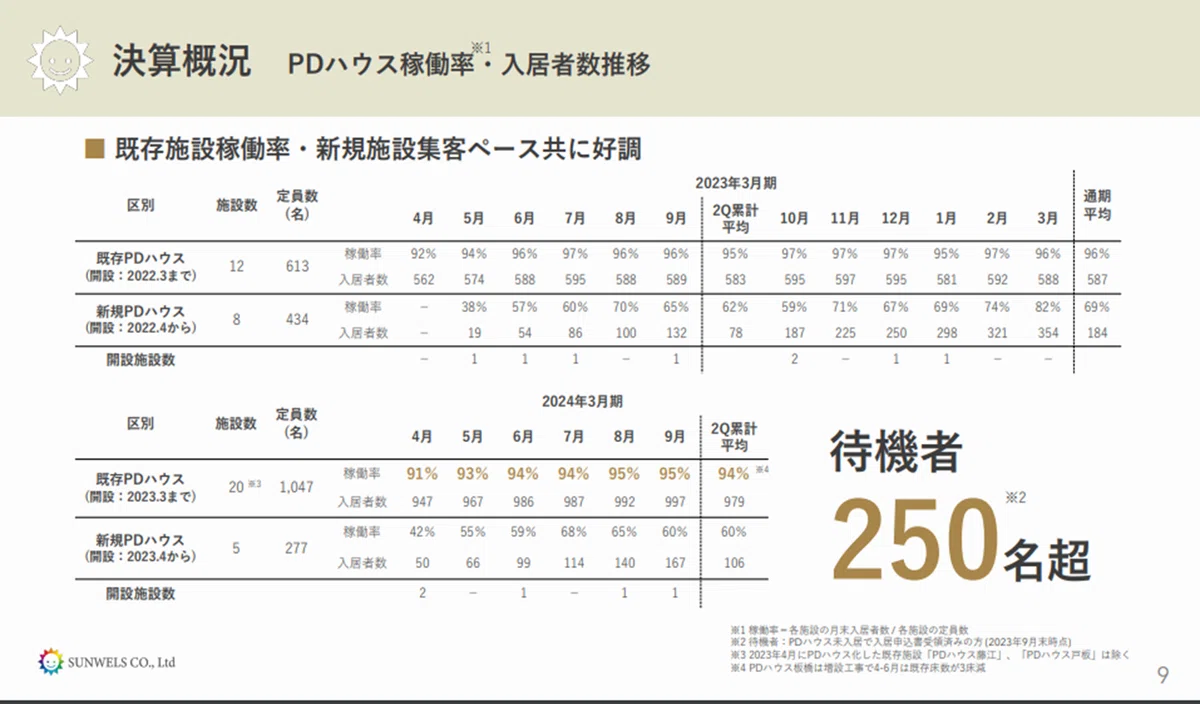

・稼働率

既存施設の稼働率 94%

新規施設の稼働率 60%

待機者250名超

→高い稼働率を維持しており、待機者もいるので現状は新規施設を開設しても居住者は埋まる状況。

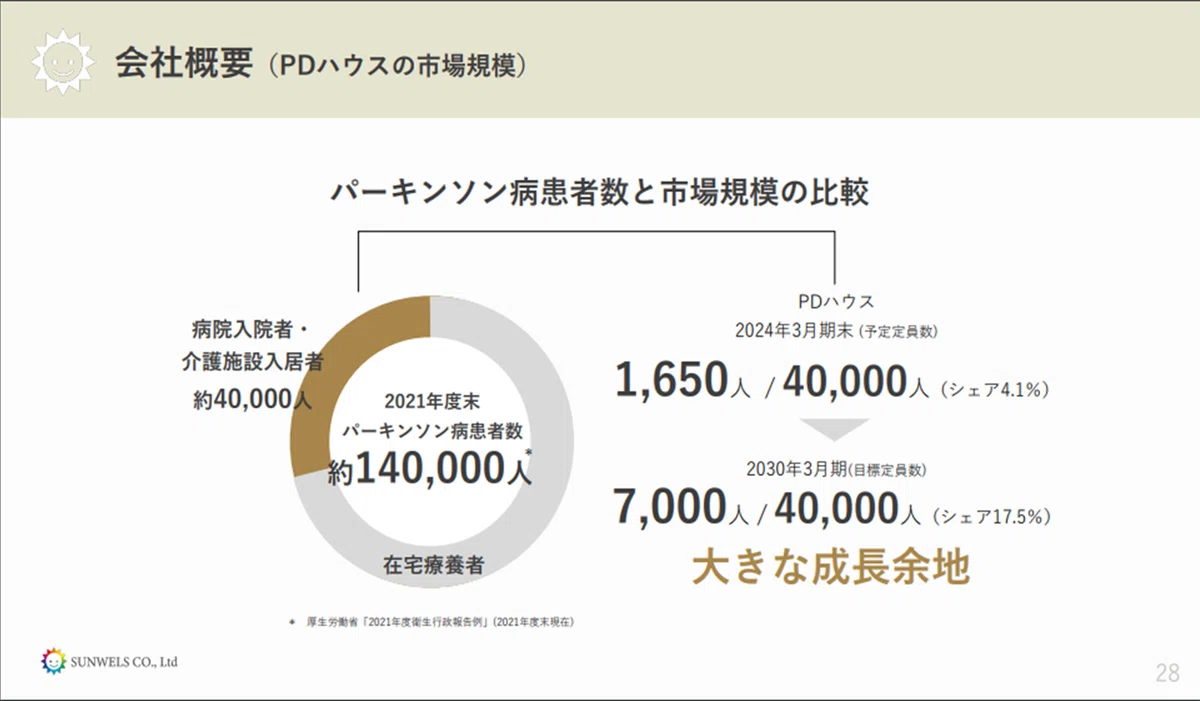

〇今後の成長について

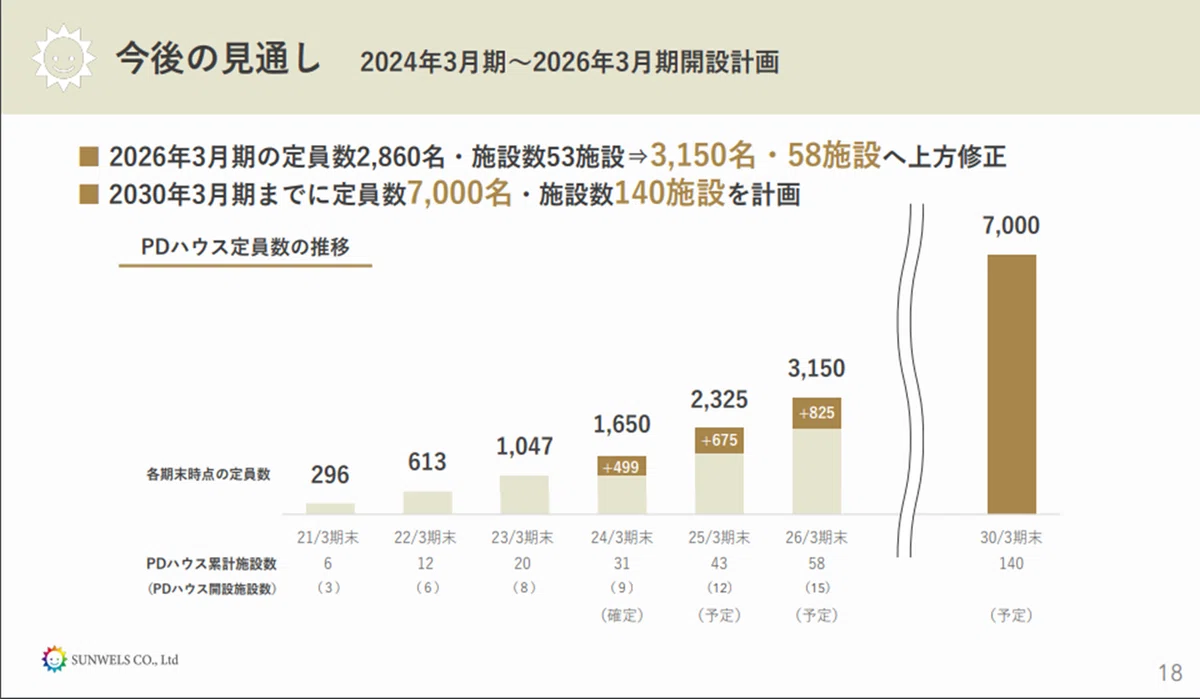

パーキンソン病患者数と市場規模を見るとまだ成長余地がある。

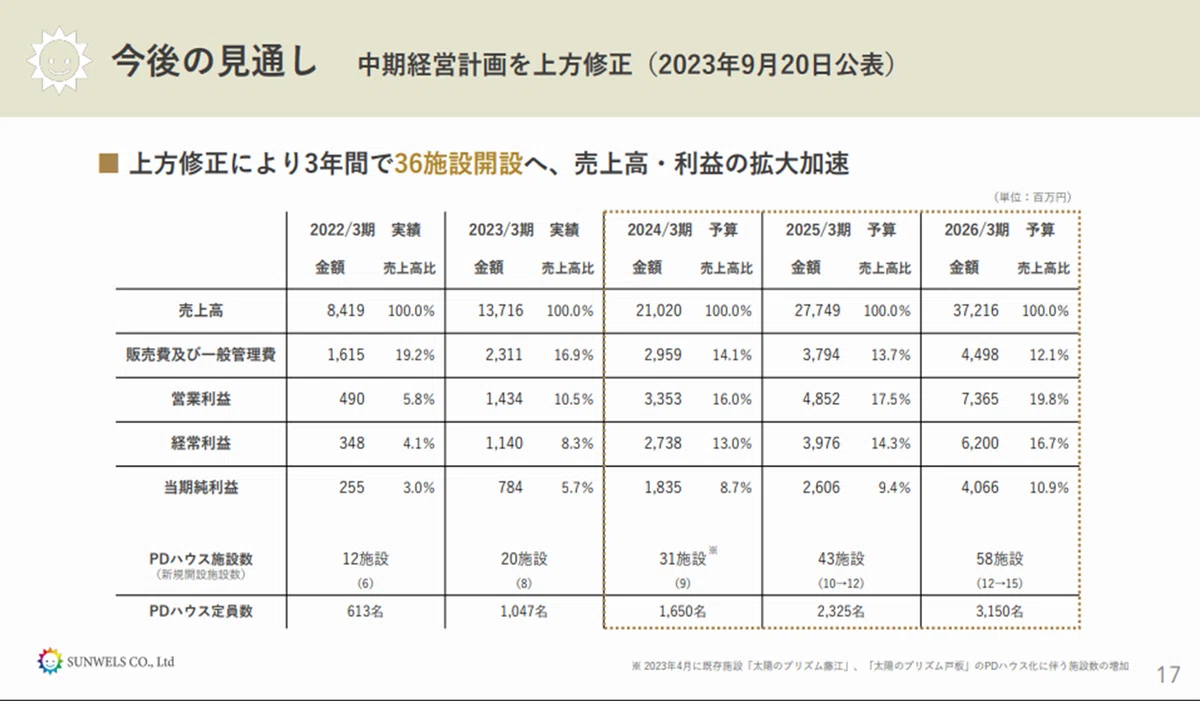

・新規PDハウス開設予定

2025/3期 43施設

2026/3期 58施設

→順調に開設できれば、中期経営計画は達成できる市場環境。

〇今後気にする点

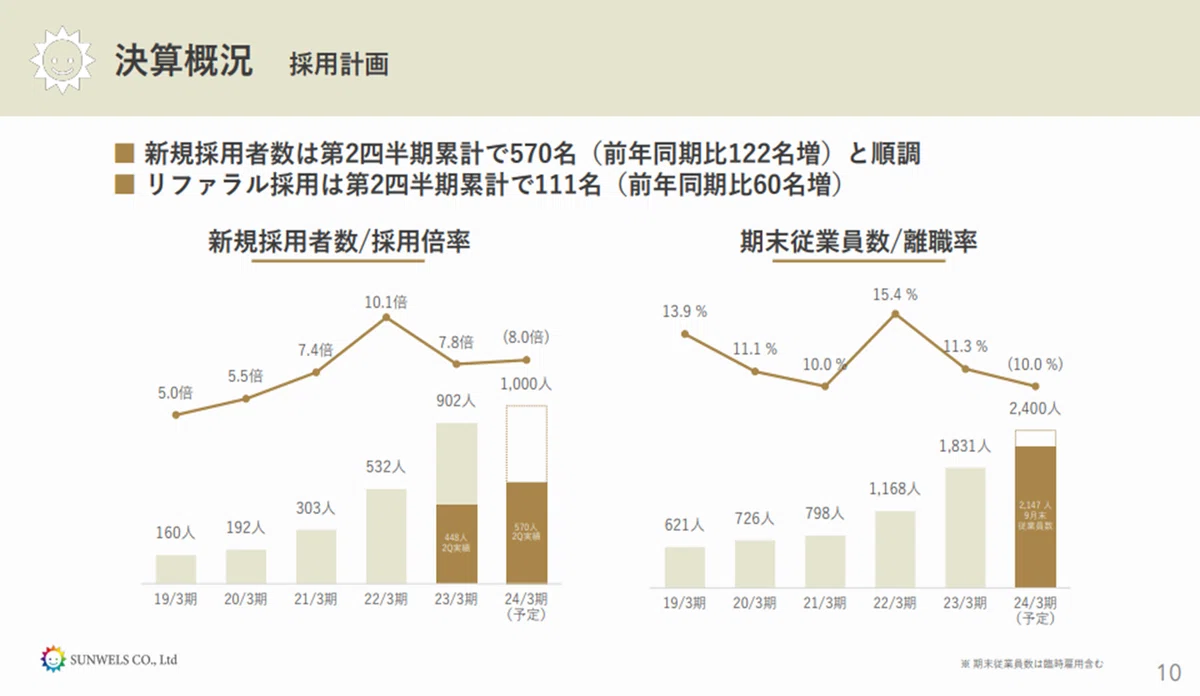

・人材について

入居者は市場規模から埋まりそうだが、PDハウスで働く人の採用を今後継続できるか注意が必要。

日本では人材不足であり、アンビスや日本ホスピスといったところも施設を増やし人材の奪い合いになる。

現状は採用計画通りに採用はできている。

また採用費を抑えられるリファラル採用が2割を占めている。

今後リファラル採用で集められなくなると採用費が増えて利益率が悪化する可能性はあり。

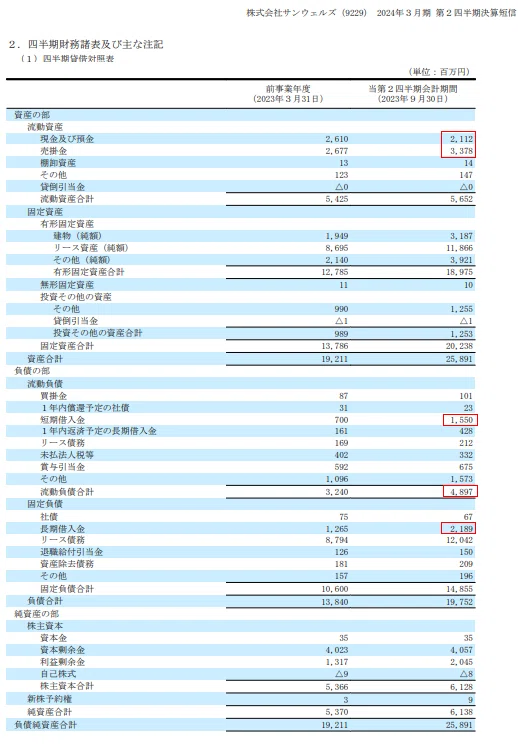

・資金繰り

施設を建てるために投資が必要であるため、借入が多くなるビジネス。

BSより

キャッシュ:54億

流動負債:48億

短期借入金:15億

長期借入金:21億

→流動負債を除けば手持ちのキャッシュはほとんどないため、施設を増やすためには借入する必要がある。

短期借入の割合が多く、今後さらに開設数が増加するため借入が多くなる。日銀の金利政策変更で金利が変わると、短期借入はすぐに影響を受けてしまう。

→借入だけでやりくりできない場合は増資する可能性が高いため、長期で保有すると増資リスクを考える必要あり。

4.まとめ

サンウェルズの決算評価

今後の期待★★★★★

業績は良く、市況から今後も伸びる可能性が高いので良い銘柄だと思います。ただ現状割高で今後リスク面もあるため投資スタイルに合わせて検討が必要です。

以上となります。

最後まで読んでいただきありがとうございました!!