会計のこと 開業費

前回の会計のお話で、不安要素について書きました。

そして、今回は、開業したばっかりの個人事業主が不安になるひとつ開業費について、私の方法など具体的なかたちで書いていきます。

開業費とは

と書くと、様々な専門家やブロガーさんのWebサイトでは

1)開業費とはこういうものです(繰延資産ですとか)

2)開業費になるものとできないものはこうです

3)いつまでに支払ったものが計上できますか

4)償却方法はどうすればいいですか

5)まとめて帳簿に残してください

6)では、会計ソフトに開業費として計上してください

と、このような流れで書かれていると思います。

ということで、開業費とは、そして何が計上できるのかということについては、ご自身で調べてください。だいたい同じようなことが掛かれているので、複数のサイトで勉強すればわかります。

ただ、よくわからないのは、

開業費に計上できるの?できないの?ということです。

判断基準はしっかりと説明できること

事業に関係するものであれば、たいていのものは計上できます。

そして、それは自己判断であるということです。

正解というものはありません。不正解はあるかもしれませんが…。

大切なのは、やましい気持ちがなく、開業準備に関連する支出であるということをしっかりと説明できることと、私は考えます。

だれに説明するのって思うかもしれませんが、だれにも説明しません。

(きっと)税務署もきません。自己申告で、自分で判断して、開業費に計上することになります。正直にすること、それが大切です。

記録と保管が必要

開業費の詳細は、必ず保管が必要です。

freeeのWebサイトでは、

”開業費の詳細を別途エクセルなどにまとめて集計している場合は、まとめて入力しても差し支えないでしょう。

この場合、必ず別途まとめたエクセルなどの資料とともに、開業費とした経費の領収書を保管するようにしてください。

開業前の書類や領収書と、開業後の資料や領収書は分けて保管しておきましょう。”

と、では、具体的にはどのようすれば、よいのでしょうか?

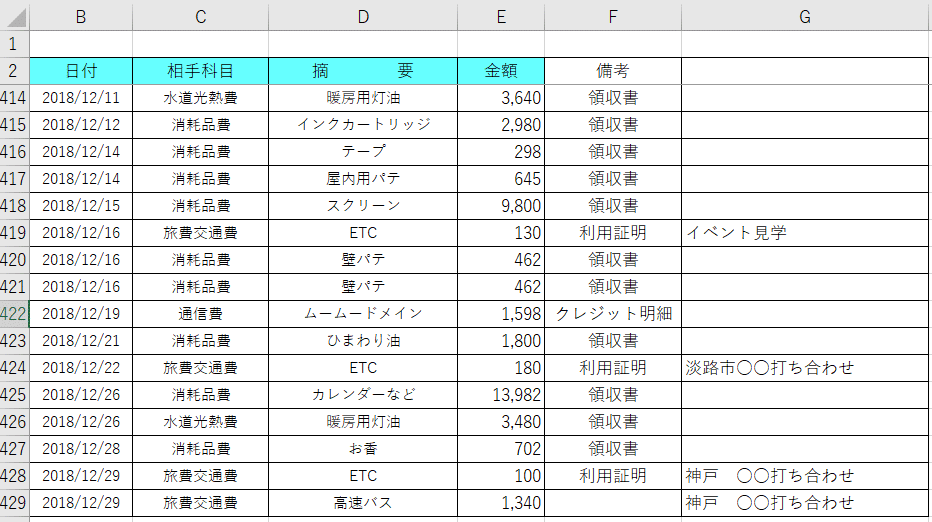

具体的な記録方法(エクセル活用)

私の場合もfreeeで書いてあるように、エクセルでまとめて、証書(領収書など)を保管しています。

エクセルには、日付、相手科目、摘要(何を買ったか)、金額、備考(証書について)を残しています。(科目までは必要ないかもしませんが、当時は、会計の勉強も踏まえてという意味合いも踏まえています。)

備考欄には、必ず証書はどれなのかということを残しています。領収書、クレジット明細など。

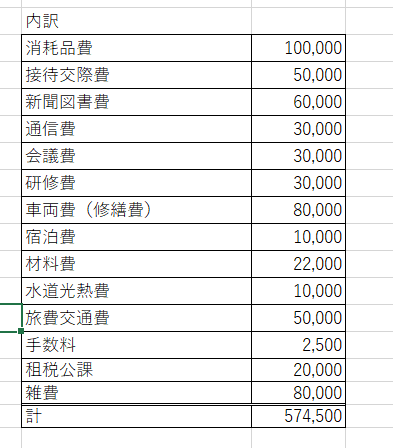

これらをまとめた金額が開業費です。科目を入れておくことで、一覧にしたとき開業費の内訳を知ることができます。(数字は変更しています。)

ガソリン代や通信費、水道光熱費などは、事業とプライベートが混ざっている場合は按分する必要があります。

証書(領収書など)の保管方法

証書については、科目ごとで分けて保管する必要はなく、私の場合、開業費用にクリアブックを1冊購入し、それぞれの月ごとわけて、証書(領収書など)をまとめて入れています。上記のエクセルに記載した項目すべての領収書などの証書が入っているので、ずっしりと分厚くなります。

領収書は日付を並べてまとめて入れるだけで簡単ですが、以下、やや複雑な証書について、私の保管方法を記載します。

クレジットで購入したもの

購入したものの明細を印刷。Amazonであれば領収書が印刷できます。その他、領収書が難しいものは、証明となるメールなどを印刷

あとは、クレジットカード利用明細をWebサイトからダウンロードして、印刷します。購入したものと利用明細がしっかりと紐づいているということわかるようにします。

ETCの場合

ETC利用紹介サービスというサイトに登録すれば、ネット上で利用証明がとれるので、それを保管しています。

旅費交通費

領収書の発行が難しいので行先と目的、金額を記載してエクセルの一覧に残しています。

水道光熱費・通信費・車両費(ガソリン代)の按分

必要に応じて、合計金額から事業割合を按分しています。例えば、ガソリン代の約8割が事業用で、2割がプライベート用であるというようにです。

迷ったら税務署に相談すること

何より迷ったら税務署に相談することです。基本的には、管轄の税務署に電話で予約すれば、相談に行くことができます。そして、とても丁寧に教えてくれます。(開業して間もない状況のほとんど税金なんて払えそうにないのに…ありがとうございます。)

私の場合、開業する3年前に依頼したデザイン費(約40万円)について、開業費になるのか、それとも資産計上して減価償却するのか、それともほかの方法なのか、ということを相談しました。結果、開業費に含めてよいということでした。

税務署の担当の方や税理士さんなどによって見解が異なる場合があるので、いつ、だれに相談して、どういう話になったか、ということは記録を残しておいた方がよりよいとは思います。

まとめ

ここまでできたら、開業費のまとめ作業は完成です。

開業費がしっかりとデータとクリアブックまとまれば、もう、細かいところはさわることはありません。データもファイルもおいておくだけ。だれも確認しません。

あとは、合計金額を会計ソフトに入力して、減価償却を選択するだけです。その方法もいくつかあるので、自分の経営状況にあった方法で償却するのが良いと思います。

繰り返しですが、開業費は、自分にやましい気持ちがなく、開業準備に関連する支出であるということをしっかりと説明できることが大切です。

大きな支出は減価償却の必要がありますが、小さな金額の支出でもこつこつと積み上がることで、大きな金額になります。ちなみに、うちは、150万円以上になりました。

これらをしっかりと計上して、節税できると助かりますよね。