【公認会計士試験】短答式試験 財務計算の勉強法

はじめまして、どこかのJ1です。短答式試験の財務計算に関する勉強法のコツを書いてみました。

私自身これから話す勉強方法により、令和5年度の短答式試験 財務会計においても満点を取ることができました。

勉強方法の参考になりましたら嬉しいです。

なお、当記事は主に以下の方達を対象としています。

・机に向かっての勉強が苦手な方

・時間が足りない方

・問題集や答練を回転しているが成績が伸びない方(特にゴール②が参考になると思います)

⚠️令和6年度短答式試験第1回の一部ネタバレを含みますのでご了承ください。

⚠️TAC出身ゆえにTAC特有の用語が含まれておりますこと、ご了承ください。

(1)短答式試験 財務計算のゴール

短答式試験における財務計算のゴールは以下の2つができるようになることだと考えています。

①一般的な解き方の言語化&想起・図の確立ができること

②試験中に、章・問題ごとに論点・ひっかけ(以下「論点等」と呼びます)を想起できること

それぞれのゴールが必要な理由を説明します。

ゴール①が必要な理由は、試験中において典型的な問題が出てきたとき、素早く対応できるようにするためです。解き方や図の書き方が固まっていれば、その分時間を節約することができます。

ゴール②が必要な理由は、一般的な計算プロセスを体に叩き込んでいても(ゴール①)、論点等の想起(ゴール②)が試験中にできないと、誤った選択肢でひっかけられてしまうことがあるからです。

論点によるひっかけを利用した令和6年短答式試験第1回問題13を紹介します。

よろしければ一度ここで読むのを止めて、問題13を解いてみていただきたいです。以下cpaaobが公開している当該問題へのリンクです。

https://www.fsa.go.jp/cpaaob/kouninkaikeishi-shiken/tantou_mondai_r06a/04.pdf

それでは続けます。

上記の問題13は、リースの論点の1つである「そもそもファイナンス・リース(以下「FL」)なのか、オペレーティングリース(以下「OL」)なのか?」という点を特に聞きたいのだと思います。

この点にひっかからなければ見事正答の①に辿り着き、ひっかかると誤りの⑤⑥あたりを選んでしまうと思います。

もし上記の論点の想起(ゴール②)が試験中にできていれば、この点でひっかけられることはなくなります。

蛇足ですが、試験問題を作成している先生方は、「このそもそもFLかOLかの論点って盲点ではないか」と考えて作ったのだろうなと思っています。

(2)ゴールを達成するためにやったこと

ゴール①を達成するためにやったことは以下の通りです。①(a)、(b)、(c)の順番で進めていきます。

①(a)例題・トレーニングを通じて計算プロセス・下書きを把握する。

主に図の書き方の暗記になると思います。

要は何度も問題集等を解いて、体に一般的な計算プロセスを叩き込むことです。

①(b)一般的な計算プロセス(下書きを書く流れ)を言語化してまとめる。

私の場合、リースについて以下のように計算プロセス(下書きを書く流れ)を言語化していました。

(以下、所有権移転と移転外で異なる部分等ありますが、一旦、概ねの流れを把握できていればOKです)

(1)まず各年度に支払うCFを記入する

(2)割引現在価値を算定し、見積現金購入価額と比較する。

(3)割引率をかけて利息額とリース債務の返済額を記載する。

(4)資産額を下に記載して減価償却費額を算定する。

なお、参考にリース取引の下書きの参考を添付しました。同じく令和6年第1回短答式試験問題13内の契約No.101のリース取引を参考にしています。

要は、下書きを書く流れを言語化してみようということです。

①(c)章ごとまとめた計算プロセスを隙間時間に想起する。

まず何も見ず、頑張ってリースの計算プロセスを思い出してみてください。

例えばあなたの場合、リースの問題を解くときはどのような下書きを書きますか?どのような順番で書いていきますか?

ストレスだと思いますが慣れてくると、パッと思い出せるようになります。

なお、実際に計算をした方が良いと思う方もいると思います。しかし、私にとっては以下のメリットがあったため、この方法を採用していました。

A.想起するだけの方が時間もかからないし、どこでもいつでもできる

B.問題解いているときより余裕があって計算プロセスの全体を俯瞰できて理解が進む

C.勉強している感がなくて楽しい

とはいえ計算(実践)もそれなりに必要ですのでご留意ください。

ちなみに1つの章の中でも、複数の出題形式が考えられます。例えば現預金という章であれば、以下2つの出題パターンがあると思います。

・現金の集計

・銀行勘定調整表の作成

その際は、章ごとに計算プロセスを構築するのではなく、適宜問題ごとに計算プロセスを構築しておくのも良いと思います。

私の場合、Ankiという暗記カードアプリを使用し、散歩やシャワー中に、上記のような計算プロセスをブツブツ話しながら想起していました。

ここまでがいつでも、どの章でも概ねできていれば、ひとまずゴール①は達成です!

②のためにやったことは以下の通りです。②(a)、(b)の順番で進めていきます。

②(a)テキストのkeywordや答練等を通じて、章(ex.有価証券やリースetc...)ごとの論点を把握する。

例えばリースの場合、どのような論点があるでしょうか?また、その論点は計算プロセスのどこに影響するでしょうか?ぜひ一度考えてみてください。

私がぱっと思い出せたのは、以下のような論点です。

1.そもそもFLかOLか?

(そもそも資産計上するのか費用計上するのかの前提が変わってきます)

2.所有権移転か移転外か?

(これによってリース資産計上額や減価償却期間が変わってくる可能性があります)

3.前払か後払か?

(これによって、下書きのどこが期末リース債務の金額を示すのか変わってきます)

4.利子率はどれを使うのか

上記の論点(計算プロセスに与える影響)が想起できれば、先ほどの問題13に対峙した際に、上記4つのうちどの論点が検討する必要があるのか判断することができます。

②(b)章ごとの論点等を問題毎にすぐに想起できるよう何度も想起練習する。

なお、論点想起の際は、論点等が計算プロセス(下書きを書く流れ)のどこに影響してくるのか考えることが大切です。

以下参考程度に私が勝手に選んだ論点想起が力を発揮する章ベスト3のAnki画像を添付しておきます笑。

同じくリースを例に、私だったらどう考えるか一部紹介します。独り言にお付き合いください笑。

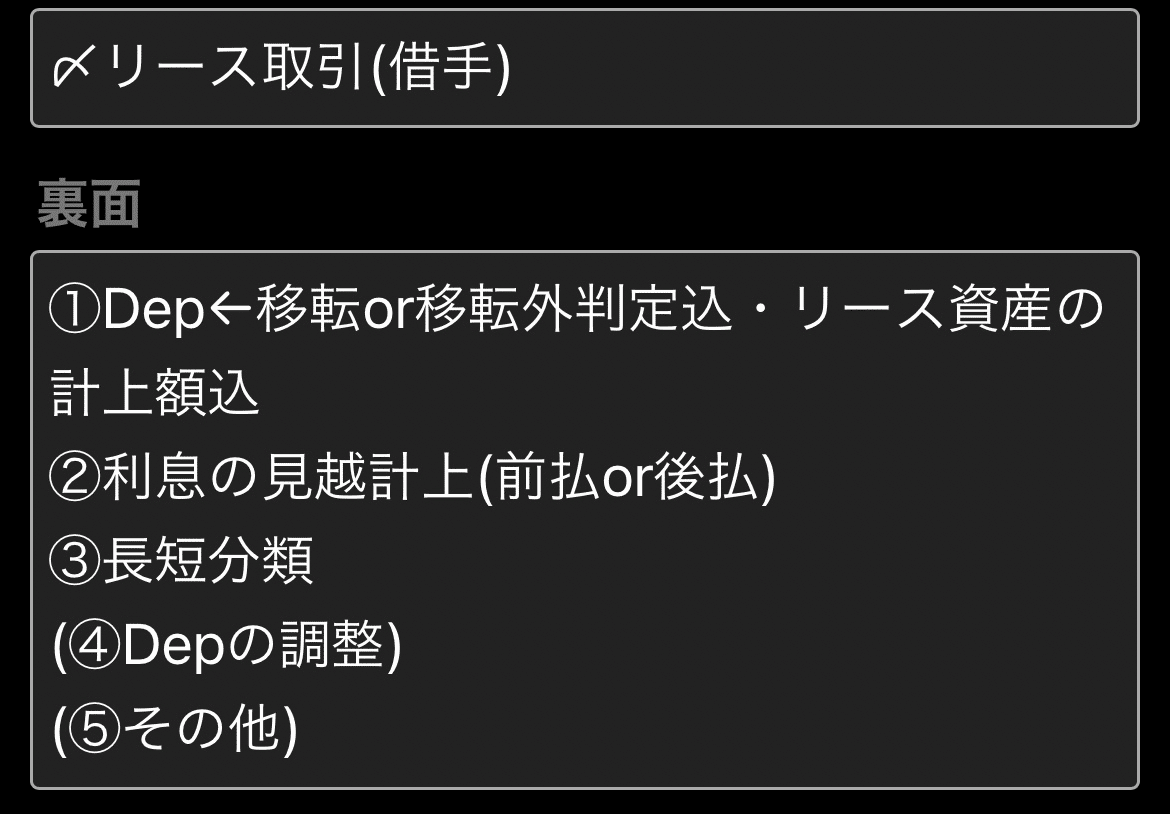

(1)リース取引(借手)というタイトルを見る。

(2)a.「リースの場合主に3つ論点があるんだよな。①DEP、②利息の見越計上、③長短分類だよな」

b.「1つ目にDEPだよな。そもそもFLかOLか?所有権移転か移転外か?で資産計上の有無・資産計上額・償却期間あたりが変わってくるよなー」

c.「2つ目に利息の見越計上だよな。前払か後払か注意だよな。そういえば利息の見越計上って社債とか満期保有目的債権とかいろんな章で出てくる話だな。」

d.「3つ目に長短分類だよな。忘れないよう気を付けよう」

e.「他にはDepの調整や残価保証とかあるよな、まあリースバック取引の場合とか残価保証ある場合はこの論点注意できるし、そんな想起する必要ないか」

cのように、普段の論点想起の際は、試験で行うべき論点想起というレールから外れてだらだらいろんなことを想起してたりします笑。普段の散歩中やシャワー中は1人議論すると結構理解が深まったりします笑。

もちろん試験中にはこんな広げて考えたりせず、対峙している問題に対して、想起した事項うちどれが検討する必要があるか見極めて検討します。

また、①DEPやら②利息の見越計上といったワードは、私にとって語呂が良かったため使用していただけです。自分が想起しやすいワードのもありです。慣れるまでは②(a)で紹介したように、丁寧に想起するのが良いと思います。

(3)②(a)(b)を行う際のPoint!

❶論点等(特にケアレスミスと呼ばれるもの)のうち、図に組み込めるものは組み込むこと

なぜなら、論点等を組み込んだ図を使うことで、試験中の想起すべき論点等を減らせますし、想起をしなくてもミスらなくなるためです。

(若干、図を描く手間が増えることはありますが、自動化して解き方を画一的にしてしまった方がミスは減ると思います)

同じくリースを例に紹介します。

先ほどのリースの問題の際に書いた下書きが以下の通りです。

私は、短答でよく聞かれる「当該リース取引に係る費用合計額を答えなさい。」問題において、リース資産に係る減価償却費を考慮し忘れることが多かったため、下書きを書く際にリース資産についても常に書くようにしていました。

要は、予備校から教わる下書き図をただ使うだけでなく、自分流に改良するのが案外良いかもしれないということです。

❷論点等は、適宜見直して数を減らすこと

なぜならゴール②で「試験中に論点等を想起できること」と掲げましたが、想起すべき論点等が多いほど想起がキツくなりますし、本番で論点等が漏れてしまう恐れもあるからです。

私の場合は、図に組み込むこと等を通じて、最終的にどの章についても想起する論点等は3.4個に留めていました。

❸ミスに対して内部統制を構築すること

これはとても優秀な同期にもらったアドバイスですが、今回の記事の中で一番重要だと思います。

要は「ケアレスミスをケアレスミスで片付けるな」ということですね笑。

内部統制構築までの流れは以下の通りです。

①ミスの識別→②原因の特定→③対策を立てる

例えば以下のような感じです。

①問題を解く時に想起すべき論点等が漏れてしまうという問題を識別

→②想起すべき論点等が多すぎるため→③図に組み込む等して想起すべき論点等を減らす

→②試験中テンパってしまったため→③章ごとに想起すべき論点等の数を覚えておいて、問題用紙に(1)〜、(2)〜、(3)〜、と想起すべき論点等を記入する。

これは私が実際に本番でも行っていたものの一例です。

先ほどのPoint❶で紹介したリース資産を下書きに常に書くことも、この話に被っていますね。

(4)終わりに

拙い文章でしたが、最後まで読んでいただきありがとうございました。

だらだら書いてしまいましたので、要点は目次部分をご参照ください。

想起は慣れるまで1か月ほどかかり、「試験中にそんなことしてる時間ないよ」と思われる方もいらっしゃると思いますが、慣れれば問題を論点に照らしてすらすら検討できるようになると思いますので、時間に余裕がある方は実践してみていただけると嬉しいです。

一部分でも皆さんの参考になれば幸いです。

いいね頂けると今後の励みになるので、頂ければ嬉しいです。

また、要望等ありましたら、お問い合わせメールより頂けると嬉しいです。