30代の女性が「ガン保険」に入った方がいい理由とは?

「あなたは今、どんな保険に入っていますか?」

もしくは「どんな保険に入ろうとしていますか?」

先日、ふとしたきっかけで30代の姉に「どんな保険入ってる?」と聞いたときに、「ガン保険」という言葉が真っ先に出てきました。姉は医療関係従事者なので世間一般よりは知見のある方です。なぜ「ガン保険なのか」を深く追求するとともに、30代女性にとってガン保険は重要であると強く感じた私は、この記事を書きました。

ガンの罹患率と危険性

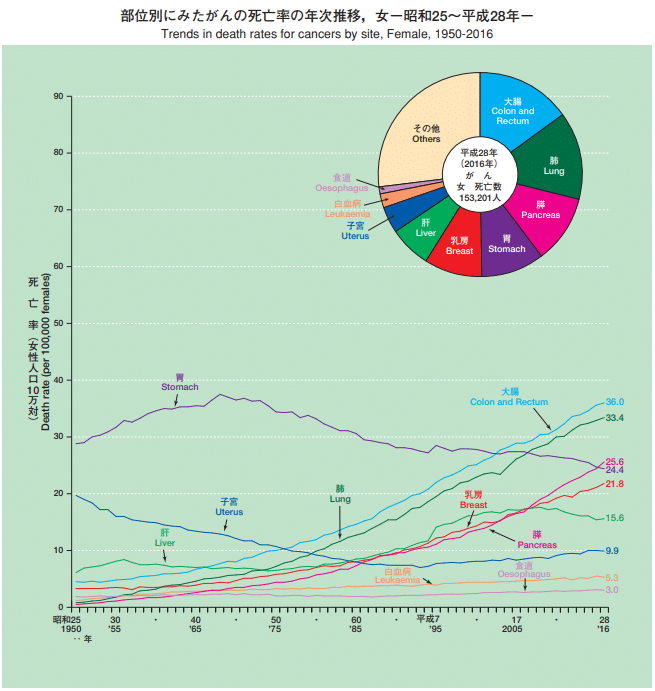

ガンの死亡率は部位によって大きく異なりますが、「厚生労働省」の調査によると部位では「肺」や「胃」が多く、いずれも男性の方が高いです。

一瞬心が少し軽くなった方もいるかもしれませんが、油断大敵。女性特有の「乳がん」や「子宮がん」があることを忘れてはいけません。

国立がん研究センターの統計では、がんの罹患率は男性の場合50代から急上昇しますが、女性は30代後半から高くなる傾向にあります。というのも、女性は「乳がん」の罹患率が高く、30代後半から急激に上昇するためです。

今でこそ、がんは「死に至る病」から「長く付き合う病気」「治せる病」に変化していますが、まだまだこわい病気であることは変わりません。

医療保険ではカバーできない?

ガン保険を検討している人の中には、「医療保険」や社会保障の「高額療養制度」などでなんとかなると考える人も少なくありません。

実際、「がん」も医療保険の対象なので保険金がちゃんと降りますし、社会保険の高額療養制度を利用すれば費用が高額になって上限を超えた分の払い戻しがされます。

ただし、通常の医療保険は入院費・手術費が基本となるため、通院費は支給されません。「抗がん剤治療」や「放射線治療」はほとんどが通院治療で長期にわたります。がん治療は日々進化しており、入院日数は短期化しているものの、通院による治療が多くなっています。

また、入院に関しても医療保険では「30日」「60日」「120日」と支払限度日数が決められているため、長期になるがん治療には対応しきれない部分もあることもあります。

ガン保険の有効性と入っておいた方がいい理由

がんはステージによって治療方法が異なり、一つ一つが高額です。

あくまで例ですが、「乳がん」の治療費の場合、入院/手術では23~30万円、放射線療法なら14~21万円、ホルモン療法なら3.5~14万円/年間、抗がん剤治療は4~20万円/1クール×複数回、分子標的治療65万円ほどになります。

もちろん再発等があれば回数分かかりますし、「先進医療※」は高額療養制度でも適用されません。※厚生労働省が定める高度な医療技術

先進医療は高額な医療機器や高度な技術を要するため、費用もかなり高額です。何百万円、もしかしたら1,000万円以上かかることもあるでしょう。

しかし、ガン保険によっては1,000~2,000万円まで支給されるものもあり、「この治療で治せるのに」となった場合に備えることができます。

30代女性であれば、月々の保険料は1,000~2,500円弱のところがほとんどです。がんになったときに高額な治療費を支払うことになり、「入っておけばよかった」となるなら、月1,500円ほどで安心を買っておく方がよいでしょう。

医療保険で幅広くしているから大丈夫となっていても、カバーできない部分はやはりあるので、保険料が安いのであれば「医療保険」と「ガン保険」の両方に加入して、ダブルで給付金がもらえる考え方もアリだと思います。

でもどれを選べばいいかわからない…

はっきり言って「ガン保険」の種類が多すぎると感じているのは正直なところ。しかし、私はこれは”良いこと”だとも思っています。

その理由は、女性の働き方や考え方が変わって、多種多様なライフスタイルが生まれたことで、その人に合わせて最適な保険が選べるようになったからです。現代のニーズに合わせて変化することが重要で、自分にとっての”ムダ”をなくして”自分に合っているもの”を選べるのはいい傾向にあると思います。

しかし、だからこそ「どのガン保険を選べばいいかわからない」というのが本音だと思います。

そこで私から少しだけ「ガン保険」を選ぶポイントを伝えておきます。

ガン保険を選ぶときに気をつけておきたいこと

・テレビCMや保険代理店で示唆される人気や知名度でガン保険を選んではいけない

これは認知という点で「ガン保険といえばこの保険!」といったすり込みがされているためです。先入観による誘導により、冷静な判断ができず、全然意味のない保険に入ってしまう可能性があります。ガン保険に限らず「保険」は種類も多くその人に合ったものがあるため、必ず自分に合っている・ほしい補償のある保険を選ぶことが大切です。

・ガン保険の中には「上皮内新生物」は保険金が支給対象外になっているケースが多い

いきなり専門用語が飛び出してきて嫌になりますが、ココはチェックしておくべきポイントです。簡単にいうと、上皮内新生物は転移の可能性がないがんで、もう1つの「悪性新生物」が転移の可能性があるがんです。

ガン保険の中には「上皮内新生物」は適用外になっていることが多いので、しっかり確認しておくことが大切です。特に女性が罹患する「子宮がん」は上皮内新生物である場合が60%以上と高いので、支給対象であるガン保険を選ぶようにしましょう。

・ガン保険は加入して3ヵ月ほどは保険金がおりない

ガン保険には免責期間があり、加入して3ヵ月(90日)は保険金が受け取れません。発見が遅れたなどの虚実によりがんの状態で保険に入られてしまいますからね。

とはいえ、いつ発見できるかも、かかるかもわからないのが「がん」ですから、早めに加入しておかないとガンと診断されてからでは加入できなくなってしまいます。選ぶポイントというよりは、「加入しないで迷っていたら、ガンになってしまい高額な負担をすることになった」ということを防ぐポイントですね。

やっぱり選ぶのは難しいしわからないという方は

ガン保険や医療保険の兼ね合いやどの程度必要かは、その人の経済状況や経済リスクで変わってきます。今でこそ多様な働き方やライフスタイルがありますが、もしものときの経済的リスクを把握しておくことが大切です。

ただ、そうなると自分の経済状況や保険の選び方などはいっそう難しくなりますよね。とりあえず放置しておいて、いざというときに保険が間に合わなかった、ムダな保険料を払っていた等が起こるかもしれません。

そういった場合も方がほとんどになると思います。私も同じ状況下にいたら誰かに教えてもらいたいですから。

しかし、だからこそプロに相談することをおすすめします。

保険相談サービスというものがある

世の中には「保険相談サービス」と呼ばれる、お金と保険のプロ「ファイナンシャルプランナー(FP)」に相談できるサービスがあります。

保険相談サービスを提供するのは保険代理店ですが、保険を売っているわけではなく、あくまでFPをマッチングにより紹介する事業です。FPは何十社もの保険会社を扱っているため、さまざまな保険から比較検討して選べるメリットがあります。

無料なので一度相談してみると安心

保険相談サービスは基本的にというか、顧客からお金を受け取ってはいけないため無料です。あくまでFPから手数料をもらって事業を行っているため、利用者(顧客)の負担は一切ないということです。

別に契約しなければならないわけでもないですし、しつこい勧誘や営業は相談サービス事業者から禁止されているので、ものは試しで相談してみるといいかもしれませんね。

保険の見直しや老後の家計診断もできる

FPとの保険無料相談サービスは、「ガン保険」のことだけではありません。

基本的に保険見直しや家計相談がメインでもあるので、「自分に今の保険が本当に合っているのか」「無駄な保険料を支払っていないか」「老後の資産形成をどうすればいいのか」などいろいろと相談できます。

保険相談サービスは何度でも無料で行っているところがほとんどなので、今の状況が心配な方や、今後のために備えておきたいという方は一度相談してみるとよいかもしれません。