6月の米FOMCに対する雑感と資産形成

昨日6月15日(日本時間の16日午前3時)に米FOMC(連邦公開市場委員会)は0.75%の利上げを決定しました。新聞やニュースですでに多くの情報が報じられているので、声明文の内容などはそちらに任せて、ここでは今回の決定と市場の反応に関する雑感を述べ、こういう状況で資産形成をどうしていったら良いかについて触れたいと思います。

金融市場では、今回の決定に関して、インフレ抑制姿勢を強く打ち出したことを評価しています。パウエルFRB(連邦準備理事会)議長は「前週末発表の消費者物価指数(CPI)とインフレ予測のデータを踏まえ、(0.75%の利上げが)適切と考えた。次回会合で判断するために6週間待つことは不適切で、迅速に対応しなければならなかった」と述べ、前回会合後に「0.75%の利上げを積極的に検討していない」としていた姿勢を修正しました。

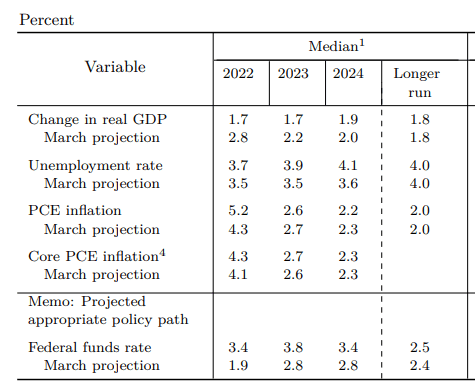

また、今回発表した経済見通しでは今年の予想GDP成長率が2.8%→1.7%に下方修正されました。これ以上に落ち込むリスクを考えていた向きにとっては一息つけるものでした。タカ派的姿勢でインフレは抑制され、成長率は思ったほど落ちない、という見方が株買いにつながり、米主要株価指数であるS&P500は前日比1.5%高の3789.99に反発しました。本日の日経平均株価もこの動きを受けて105.04円高の26431.20円で終えています。

これはこれでホッとする市場の反応でしたが、いくつか違和感がぬぐえない点があります。このままということはなく、先行きは予断を許しません。ここでは3つ挙げたいと思います。

1)市場参加者は利上げの影響を過小評価していないか?

FOMCメンバーによる政策金利見通しは、3月時点の見通しでは2022年末の政策金利水準が1.9%だったのに、今回は3.4%に大幅上方修正されました(ちなみに下1桁なので3.4%ですが、実際は3.375%で3.25~3.50%のレンジを示しています)。今回の利上げで足元のレンジは1.50~1.75%。つまり年末までにあと1.75%の利上げがあると予想されていることになります。年始は0~0.25%だった政策金利が、年末までに3.25%引き上げられるって相当なインパクトです。本当にこれだけ利上げしたら経済へのダメージは見通しよりも大きなものになるでしょう。

2)利上げの影響が遅れて出てくるのは分かっているのか?

利上げの影響は半年~9ヵ月ほどのラグをおいて出てきます。今回の0.75%利上げのインパクトは年末から来年1Qあたりに出てきます。さらに7月に0.5%あるいは0.75%(パウエルFRB議長がそう言っていました)の利上げを行えば、そのインパクトも遅れて出てきます。その時に仮に経済が落ち込み始めていたら、過去の利上げの影響があとから重くのしかかってくることになります。

過去の投稿でも申し上げたように、今年3月は0.25%ではなく0.50%の利上げで始めるべきでした。ただ、もう過去を振り返っても仕方ありません。ということでパウエルFRB議長はできる限りのタカ派姿勢をとって、世の中のインフレ期待の鎮静化に努めていましたが、なかなかインフレ期待は収まらず、今回インフレ抑制姿勢を一段と強めたと解釈できます。政策が後手に回っている、いわゆるビハインド・ザ・カーブになってしまっています。

3)米国債券市場は何を見ているのか?

昨日の利上げおよび経済見通しを受けて、米FRBが利上げペースを加速させることが明らかとなりました。しかしながら、政策金利は2022年末が3.4%、2023年末が3.8%になっているのに、米国の2年金利は3.28%程度、10年金利は3.34%程度での推移となっています。これは金融市場が、実際には経済見通しで示されているほどの利上げは行われない、あるいは、利上げで景気後退となり先行きは利下げに転じる、といったことを考えているからかもしれません。

実際のところ私は、今回のタカ派姿勢は、世の中のインフレ期待を抑制するのが大きな目的で、インフレ期待の鎮静化に成功すればここまでの利上げは行わなくて済むとみています。ただし、米国債券市場が先行きの景気後退の可能性を見始めているのだとすると、ちょっと穏やかではありません。

このような違和感が株価下落という形で表面化する可能性はまだ排除できません。こういう中での資産形成は、先を見て、中長期的な視点で行っていくことが大切です。今回の利上げとFRBの一層のタカ派化によって、先行きの経済が荒れ模様となる可能性が高まりましたが、それが本当にやって来るのかどうか、またいつやって来るのかを予測するのは難しいことです。特に現在のようにロシアのウクライナ侵攻や不安定な中国経済という要素が加わっている中では、経済も相場も大きく振れる可能性があります。

しかし、FRBがうまくやることで米国の景気後退は避けられるかもしれません。また、米国の景気後退がやって来るとしても、今すぐではなく、また短期的なものにとどまる公算は相応に大きいです。そして、ウクライナ情勢や中国経済など現在の不透明性が良い方向に転じる可能性もあります。それらを勘案すると、足元の株価の下落は長い目で見て買い場となる可能性があります(ただし、2020年3月の下落時と比べると、今回はやや先が長くなりそうな雰囲気もあります)。無理のない範囲で淡々と資産形成を継続するのが大事です。また、裁量的に買いを入れていこうとする場合は、無理に上値を追っていかず、下がってきたところを丁寧に拾っていくのが良いと考えます。このように長い目で資産形成を考えていくのが大切です。

引き続き楽しく増やす資産形成を行っていきましょう。

私のFB(フェイスブック)での勉強会グループの紹介投稿(冒頭に固定されています):

https://www.facebook.com/yoichiro.yamaguchi.10

FB勉強会グループ「よーよーの資産形成塾」のリンク:https://www.facebook.com/groups/535315267271726/