No.103 『東京精密』 優等生の意外な一面

野村IRが運営する『NET IR』で東京精密の動画を視聴した。個人投資家向けに、事業構造や成長戦略、株主還元やCSRなどを1時間近く丁寧に説明している。会社の概要を理解するコンテンツとして非常に優れていると感じた。

NET IRには多数の企業が動画を掲載しているが、そのなかであえて東京精密を選んだ理由はそれなりにある。過去にはアナリストとして担当していたが、法人営業をサポートする現在の部署に来てからはほとんど接する機会がなかった。ところが、少し前に提案の相談を受けたので、この機会に東京精密の今を見ておこうと思ったのである。

最初に触れておきたいのが吉田均社長に対する心象だ。柔和の一言に尽きる。話し方もうまい。技術畑を歩んできた割には、言葉が乾燥しておらず温かみもある(技術者への単なる偏見だが)。わたしが知っている大坪英夫元社長はとにかく強面で剛の人であったが、吉田社長はまったく対照的に柔の人であると感じた。趣味はゴルフ。確かに肌が浅黒い。時間のある人はホームページをご覧いただきたいと思う。

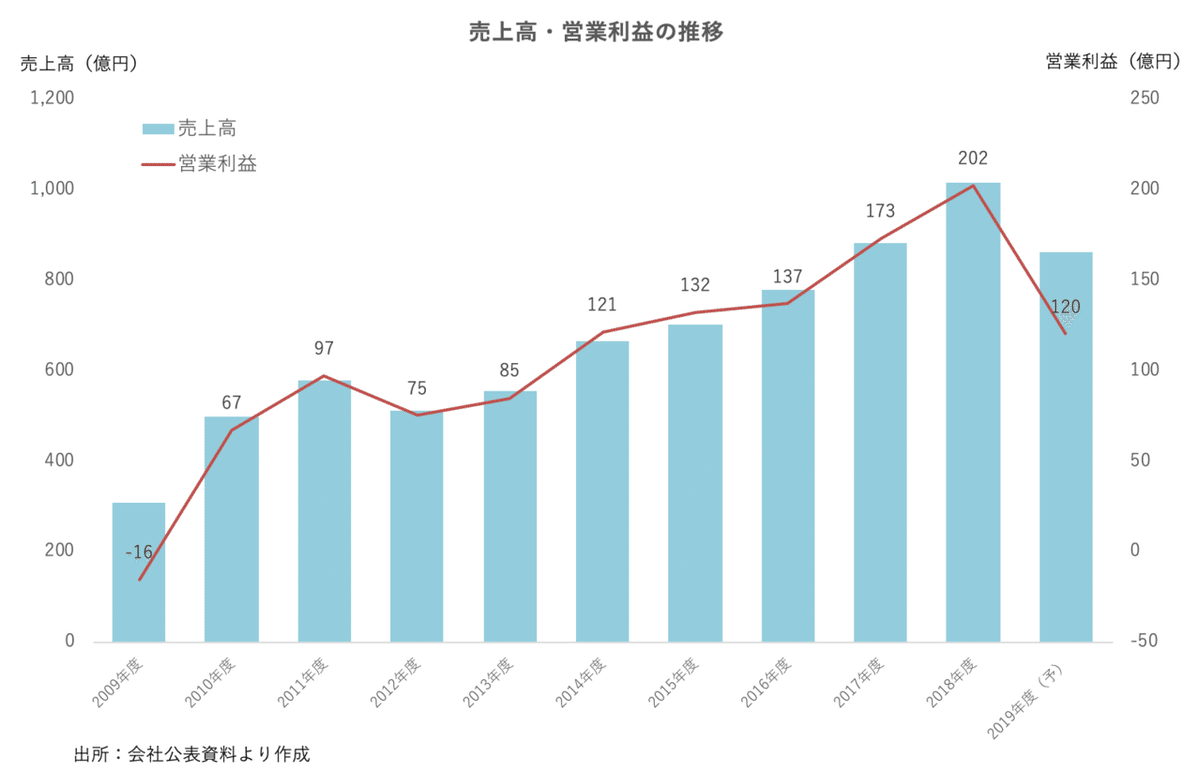

事業内容は基本的に変わりない。半導体製造装置事業と精密計測機器事業の二枚看板だ。2018年度の連結売上高は1,015億円。内訳は半導体製造装置が691億円、精密計測機器が324億円である。売上構成比はおよそ7:3。

東京精密が手がける半導体製造装置は、検査用途のプローバと加工用途のグラインダおよびダイサである。すなわち、ウェハの電子回路が正しく形成されているかを確認するのがプローバであり、ウェハからチップを研磨したり切断したりするのがグラインダとダイサの役割と言っていい。

また、精密計測機器とは機械部品の長さや粗さ、丸さなどの寸法を測る機器のことである。換言すれば、モノが設計通りに仕上がっているかを確認するための機器であり、ものづくりの代表である自動車業界で売上高の過半を稼ぎ出す構造となっている。

収益性の高さは同社の競争力を端的に表現している。2018年度の連結営業利益率は19.9%。製造業の中ではかなり高い。東京精密が身を置く半導体製造装置業界はそもそも粒ぞろいである。アドバンテストが22.9%、東京エレクトロンが24.3%、そしてディスコが26.2%。これらトップ企業にはやや劣るものの、プローバの世界で過半のシェアを握る東京精密も優等生の部類に属すると言っていいだろう。

東京精密の強さはどこにあるのか。いくつかあるだろうが、特筆できるのは精密技術ではないかと思う。精密な位置決め技術と高精度な測定技術、これが同社のアイデンティティである。東京精密の歴史は、戦後まもなくトヨタ自動車から精密計測機器の製造を依頼されことから始まった。当時は輸入に依存していた計測機器の国産化に向けた苦闘が同社の基礎体力につながっている。

吉田社長の口から意外な事業が飛び出した。宅配ボックスである。子会社の東精ボックスを通じて20年前から市場に参入しているらしい。宅配ボックスの売上高は10億円程度だが、乱立するプレーヤーの中で業界3位の地位を占めると話していた。どのような経緯で始めたのか分からないが、東京精密にとって肯定的に捉えるならば、市場の先を読む力はあるのかもしれない。

この力はとりわけ重要である。アドバンテストや東京エレクトロンなどの競合他社に対してキャラを立たせるためには、「なんで東京精密が?」と思われても良いので、半導体製造装置と精密計測機器に次ぐ尖った新規事業を育成する必要があるように思う。

優等生のさらなる意外な一面を見てみたい。

いいなと思ったら応援しよう!