独身サラリーマンで所得税等と住民税の額が同じ(同額=パリティ)となるのは年収いくらか

(群馬県前橋市の場合。自治体によって異なる可能性があります。所得税に復興特別所得税も含みます)

前回の記事で、数学の例題として、計算の簡便化のため、実際の制度とは異なる条件を置いたうえで、所得税と住民税の額が同じとなる課税される所得(課税所得)は4,275,000円だと明らかにしたところです。

今回は、そこから一歩踏み込んで、表題の独身サラリーマン(給与所得者)の所得税と住民税の額が一致する額を計算していきたいと思います。答えは7,726,000円となります。

以下、そこに至る過程を縷々書いていますが、興味がなかったら飛ばしてください。

前提

この手の話はなんでもそうですが、キチンと前提条件を抑えておきましょう。これが変われば結論も違ってきます。前提条件は以下の通りです。

・群馬県前橋市に住む独身、40歳未満のサラリーマン(給与所得者)

・副業等はしていない

・所得控除は社会保険料控除と基礎控除のみ

・社会保険は協会けんぽ

・ふるさと納税とか住宅ローン控除とかもなし

簡便化の条件下での計算

①全体の計算概念図

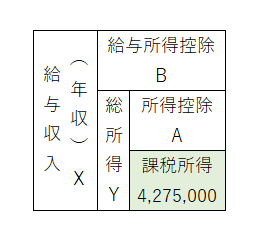

年収(給与年間額面額=給与収入の額)をXとします。

(以下、記号は決まったものではなく適当です)

文字だけ見てもイメージがわかないと思いますので、概念図を以下に貼り付けます。

あと(最終計算)で述べるように所得税上の課税所得と住民税上の課税所得は異なるのですが、いったん同じと仮定して計算します。

課税所得=4,275,000=総所得(Y)-所得控除(A)

総所得(Y)=年収(X)-給与所得控除(B)

X-B-A=4,275,000

(前回の記事の計算より、所得税額=住民税額となる課税所得は4,275,000円。)

②所得控除(A)の計算

所得控除の方が求めやすいので先に算出します。

①基礎控除480,000(但し、Y≦24,000,000)

②社会保険料控除(但し、X≦7,800,000)

社会保険料は標準報酬月額(+賞与)で決まってきますが、さすがに計算が細かすぎるので、料率を用います。下記画像参照。(なお、都道府県によって料率は異なります)。また、雇用保険料も労働者負担分については社会保険料控除となるのでこれも加味します。

ここで40歳未満という前提のため「介護保険第2号被保険者に該当しない場合」であり健康保険料は労使あわせて9.73%、厚生年金保険料は労使合わせて18.3%となります。負担分は折半するため、(9.73%+18.3%)÷2=14.015% が料率です。

雇用保険の労働者負担分は一般事業で3/1,000=0.3%です。

合わせて、14.315%となります。

したがって、社会保険料控除:X×14.315%

以上よりA=480,000+(X×14.315%)=0.14315X+480,000

さらにY=4,275,000+Aであるから

Y=4,275,000+〔480,000+(X×14.315%)〕=4,755,000+0.14315X

となります。

③給与所得控除(B)はどのくらいか

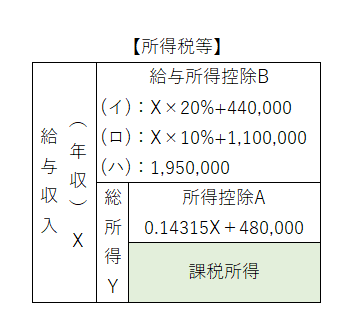

給与所得控除は以下の表のとおりです。

前節より X-B=Y ですから

X-B=4,755,000+0.14315X ⇔ B=0.85685X-4,755,000

ここでB>0であることから

B>0=0.85685X-4,755,000 ⇔ X>5,549,396 となります

そうするとBは

(イ):X×20%+440,000

(ロ):X×10%+1,100,000

(ハ):1,950,000

のどれかです。

④最終計算

これまでの計算結果をまとめて図示するとこのような感じです。

前節より X>5,549,396 です

ここからは場合分けでやっていきます

(イ)の場合 3,600,001≦X≦6,600,000

X-(X×20%+440,000)-(0.14315X+480,000)=4,275,000

0.65685X=5,195,000 ⇔ X=7,908,959 範囲外なので不適

(ロ)の場合 6,600,001≦X≦8,500,000

X-(X×10%+1,100,000)-(0.14315X+480,000)=4,275,000

0.75685X=5,855,000 ⇔ X=7,736,011 範囲内でOK

(ハ)の場合 X≧8,500,000

X-1,950,000-(0.14315X+480,000)=4,275,000

0.85685X=6,705,000 X=7,825,173 範囲外なので不適

ということで、簡便的な前提で勘弁してもらった上での額は、

7,736,011円 が正解です。社会保険料の制約条件もクリアしてます。

より厳密にやった場合

上記は、もともと所得税の計算上の課税所得=住民税のそれ

と仮定していましたが、以下のような理由で、実際は住民税の課税所得の方が大きくなります。

・所得控除の違い(住民税の方が少ない)

・均等割の存在(住民税のみ)

・調整控除の存在(所得控除が少ない分の調整)

住民税の方が総じて所得控除の額が少なく、この例の場合、基礎控除の額が所得税では480,000、住民税では430,000になります。

したがって、課税所得は住民税の方が50,000高くなります。

さらに住民税には数千円の均等割と、この事例でいえば基礎控除に係る調整控除が発生します。

それらを加味して図にすると以下のような感じです。

こうなると計算がちょっと複雑になるので、自ら作成したExcelでのゴールシークを使って算出しました。住民税算出シミレーションシステムでも一応確認しました。

結果、7,844,000円 と出ました。社会保険料の制約条件(X<7,800,000)の範囲をちょっと超えてしまいましたが、とりあえずこのままいきます。

(所得税検算)

①7,844,000-(7,844,000×10%+1,100,000)=5,959,600

②5,959,600-(7,844,000×14.315%+480,000)=4,356,732→4,356,000

③4,356,000×20%-427,500=443,700

(住民税検算)

①は同じ

②5,959,600-(7,844,000×14.315%+430,000)=4,406,732→4,406,000

③4,406,000×10%=440,600(前橋市264,360 群馬県176,240)

④均等割(加算) 5,700(前橋市3,500 群馬県2,200)

⑤調整控除(減算)2,500(前橋市1,500 群馬県1,000)

⑥ ③+④-⑤を前橋市・群馬県それぞれで計算し、それぞれ100円未満切捨

前橋市:264,360+3,500‐1,500=266,360→266,300

群馬県:176,240+2,200-1,000=177,440→177,400

前橋市+群馬県=443,700

復興特別所得税も加味した場合

さらに、復興特別所得税(所得税額×2.1%)を加味するとどうなるか計算すると、7,726,000円となります。

(所得税検算)

①7,726,000-(7,726,000×10%+1,100,000)=5,853,400

②5,853,400-(7,726,000×14.315%+480,000)=4,267,424→4,267,000

③4,267,000×20%-427,500=425,900

④425,900×2.1%=8,943.9→8,900

⑤③+④=434,800

(住民税検算)

①は同じ

②5,853,400-(7,726,000×14.315%+430,000)=4,317,424→4,317,000

③4,317,000×6%=259,020(前橋市)4,317,000×4%=172,680(群馬県)

④均等割(加算) 前橋市3,500 群馬県2,200

⑤調整控除(減算)前橋市1,500 群馬県1,000

⑥ ③+④-⑤を前橋市・群馬県それぞれで計算し、それぞれ100円未満切捨

前橋市:259,020+3,500‐1,500=261,020→261,000

群馬県:172,680+2,200-1,000=173,880→173,800

前橋市+群馬県=434,800

これってトリビアになりますよね?

本日は以上です。ご覧いただきありがとうございました。