消費税の税込経理と税抜経理について

2023年、つまり来年の10月からインボイス制度(日本語でいうと「適格請求書」)が始まることを見据え税理士の有志団体がその制度に反対を表明するなど、SNSを中心にちょっと盛り上がりが出てきた消費税について書いていきたいと思います。そういえばこのnoteではこれまで消費税についてはほとんど書いてこなかったですね。

税込経理と税抜経理

消費税の経理方式の違いです。個人事業主であろうと、会社であろうとどちらの方式を採用しても良いですが、実態としては個人事業主は税込経理を採用する傾向にあり、会社は税抜経理を採用する傾向にあります。上場企業だと税抜方式が必須です。

ちなみに、消費税法上で、税抜経理と税込経理はその適用方法に特に制限はありません。たとえば税抜経理をする以上は2年間は税抜経理をしなければならない、と決まっているわけではないです。(ただし免税事業者は、税込経理方式になります。)

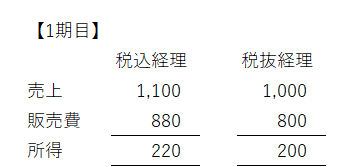

経理処理の具体例

さて

売上が税込1,100(税抜1,000 消費税等額100)

販売費が税込880(税抜800 消費税等額80)

という例でみていきます。

個人事業主を念頭にしますが、青色申告特別控除だの、青色事業専従者給与だのは全く無視します。(それらは消費税とは関係のないものです)

そうすると、以下の表の通りになります。

こうすると税込経理の方が所得が大きくなっています。が、この表には続きがあります。

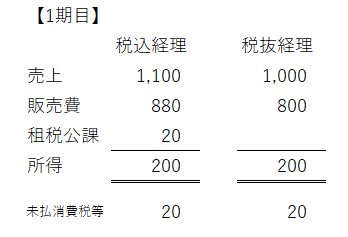

税込経理の消費税等の扱い(原則)

税込経理だろうと税抜経理だろうと、納める消費税は同じです。

100‐80=20 がその額です。

税込経理の場合、この消費税を納めた時(正確にいうと、申告書を提出した時)に、必要経費(租税公課)となります。

翌期(2期目)も同じ売上、販売費だったとすると、以下のようになります。

ということで、計上する期は分かれますが、損益に影響は与えません。

税込経理の消費税の扱い(特例)

上の例だと、消費税を支払った額を計上する期が分かれていましたが、これを同じ期にすることもできます。そうすると、以下のようになります。

税込経理だろうと税抜経理だろうと、1期目から所得は変わらなくなります。ここで、未払消費税等というのが出てきましたが、これは消費税等の未払金です。未払金だと、消耗品費といった購入(と使用)が済んでいればその代金が未払であっても購入(と使用)がそのあったときの経費となりますが、その消費税版です。

なお、会社だと税抜方式を使うようになってくるので、普段は会社ばかりみていると税抜方式脳になっています。なので、税込経理だと消費税の納付額が租税公課処理されることとなりますが、なじみがないので、一瞬、んんっとなります。

税込経理と税抜経理どちらが有利か

あくまで個人事業主(つまり所得税の世界)を念頭に置くと、以下の例だと税抜経理がちょっと有利そうに見えますが、どっちが有利とは一概に言えません。

例えば、減価償却資産となるかどうかの境目は10万円となっていますが、税込経理をしていれば税込10万円での判定になり、税抜経理をしていれば税抜10万円での判定となります。近視眼的に見れば税抜経理が有利です。

償却資産税は150万円が免税かどうかの境目ですが、これも税込経理をしていれば税込額で、税抜経理をしていれば税抜額での判定です。この点、税抜経理の方が有利です。

ここで、先に述べた通り、税込経理だろうと税抜経理だろうと、原則的な方法だと、期をまたぎはしますが所得に与える影響はありません。

税込経理と税抜経理とうまく使い分ければうまいこといくかも…

上記で、期をまたぎはしますが と、太文字にしました。法人税も多少そうですが、所得税の場合は期(年)が違うと当然所得が違い、その所得に応じての税率が変わってきます。

世の中、うまくやろうとするときには、ギャップを使うというのが定石です。1期目と2期目で税率のギャップがあるのであれば、それを上手く使おう、と考えます。

ところで、上記の税込方式で、消費税の処理として租税公課(=経費)となる時期で、原則的な方法(1期目)と、特例(2期目)とがあると述べました。ここにギャップがありますね。

法人税も依って立つ企業会計では継続性の原則というのがありますが、所得税の世界では、特に明示されてはいない(はず)です。

ということは、消費税を税込経理していて、消費税の処理の時期として前期は原則的な方法を採用していたけど、当期は特例を使う、というのはアリなわけですね。

本日は以上です。ご覧いただきありがとうございました。