ほんとうに壁があるのは年収103万円ではなく130万円か106万円

年収103万円の壁というのは世に浸透して久しいのではないでしょうか。

ふだん税金等を意識していない方でも、「パート・アルバイトでどうやら年収103万円を超えると良くないらしい」ぐらいの認識は持っているのではないかと思います。

今回は、よく言われる103万円の壁はカベではなく、130万円(or106万円)に大きな壁があるということを示します。

論より証拠のグラフ掲載

130万円のカベ

106万円のカベ

グラフの説明

横軸(X軸)が年収で、縦軸(Y軸)が手取額です(横軸は0始まりでないことに注意)。夫婦で、一方がどこかの会社勤めをしていて稼ぎ、一方がどこかにパートにいってお給料をもらうという想定です。パートに行っている方は40歳以上60歳未満です。

①年収96.5万円まではY=X

年収=手取。税金も社会保険も何も負担していない状況です。

②96.5万円で最初のカベ、住民税均等割の負担が発生

パートに行っている方は、扶養家族がない(もう一方の方が扶養している)ため、前年の合計所得金額が41.5万円を超えると、住民税均等割が発生します(前橋市の場合。市町村によってこの水準は異なり、前橋市は水準が低い方です。)金額は、前橋市の場合県民税と合わせて年5,700円です。

年収1,625,000円まで、給与所得控除は一律55万円のため、41.5+55=96.5万円が均等割が課税されるか否かの境です。

③100万円で住民税所得割が発生

特にグラフ上は明らかではないですが、100万円に境界があります。

扶養親族がいない場合、総所得金額等が45万円まで所得割は発生しませんが、超えると所得割が発生します。45+55=100万円がボーダーです。

所得割は、(年収-100万円)×10%がかかってきます。

グラフ上は、X=100万のところで傾きに変化がありますが、僅かなので見た目にはあまりよく分からないです。

④130万円or106万円で社会保険の扶養から外れる

130万円or106万円でパートで働いている人自らが社会保険に入ることとなります。それまで社会保険の扶養(3号被保険者)だったものから外れます。

自ら社会保険を負担しますので、年収の14.8%くらいを社会保険(健康保険・厚生年金)として取られます。ここで大きなカベが出来るわけです。

130万円or106万円からしばらくは、単純に手取額で見ると、130万円or106万円よりも少なくなります。

130万円は一般に社会保険から外れる水準

106万円は一定水準のところ(従業員数501人以上。2022年10月からは従業員数101人以上)で働く場合その他の要件(詳細割愛)があてはまった場合に社会保険から外れる水準です。

なお、60歳になると、社会保険上の扶養の範囲の年収要件が一般に130万円から180万円に拡大します。

103万円のカベは家族単位で見た話だが、税制度上はなくなった

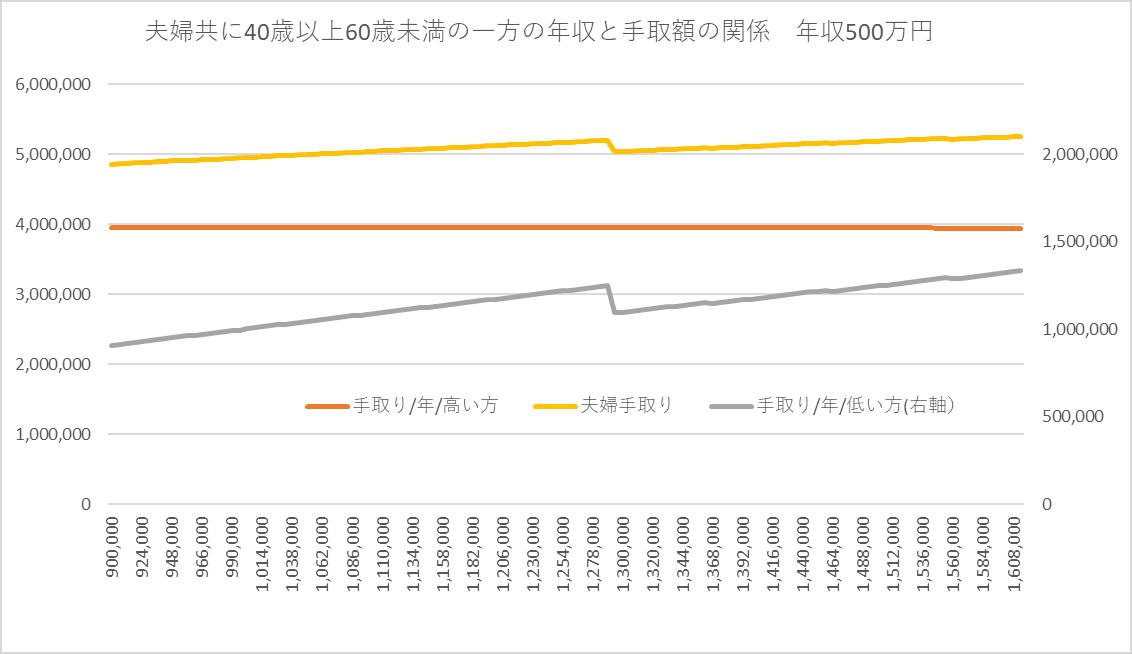

夫婦単位でグラフを作ってみたのでこれを見ると、以下のような感じです。

やはり年収130万円でカベがあります。(106万円のカベであれば壁が106万円になります)

103万円のカベというのは、配偶者控除ではなくなるのが年収103万円なので、それを指したものですが、グラフを見ても、特に壁はありません。

よーく見ると、稼いでいる方の手取がびみょーに右肩下がりとなっていますが、これが配偶者控除→配偶者特別控除の額が縮小していくことの影響です。

一部企業で配偶者手当を設けているところがあり、その手当のボーダーとして配偶者の年収103万円が残っているらしいですが、税制度上は103万円のカベはもはやないと言っていいでしょう。

本日は以上です。ご覧いただきありがとうございました。