ソフトバンクの親子上場

昨年末話題になったソフトバンクの親子上場について考えてみました。

■ 日本を代表する企業であるソフトバンク

■ 親子上場の利点と問題点

■ 東証の見解

■ 筆者の意見

日本を代表する企業であるソフトバンク

ソフトバンクは、3大通信キャリアの1つという社会的意義と責任を持つと同時に、数字面でも売上3.5兆円/営業利益率約20%と規模と利益率を兼ね備えた、日本を代表する企業の一つです。具体的な事業数値は下記の記事が参考になります。(記事詳細の閲覧はstockclip有料会員登録が必要です)

「ソフトバンク」は「ソフトバンクグループ」の子会社にあたります。今回このソフトバンクの上場に際して、「親子上場」という点が話題になりました。

親子上場の利点と問題点

この「親子上場」について各ステークホルダー毎のメリット・デメリットは以下の図に整理できます。(図引用元: 子会社上場に厳しい視線=独立性を阻害:時事ドットコム )

実際、ガバナンスに関して不透明さが残るのは事実です。親会社からの無言の圧力により、親会社への利益の付替えなど子会社利益が毀損され、子会社一般株主に対する不公平さが生じる可能性が一番の問題点かと思います。

ただ、子会社の上場にはインキュベーション機能があることも確かです。例えばGMOグループのように、事業をどんどん分社化させIPOを狙わせることで、グループ全体の価値を高めていく戦略をとっている企業もあります。

幹部陣や社員のモチベーションを高め、外部から優秀な人材も集めやすくするというのは、特に人材力が経営リソースにしめる重要性が高いITサービス業界にとっては、特にメリットのある打ち手だと言えるでしょう。

#ただGMOグループも昨年の株主総会でいわゆる物言う株主からガバナンスに対して指摘を受け話題になりました 。

東証の見解

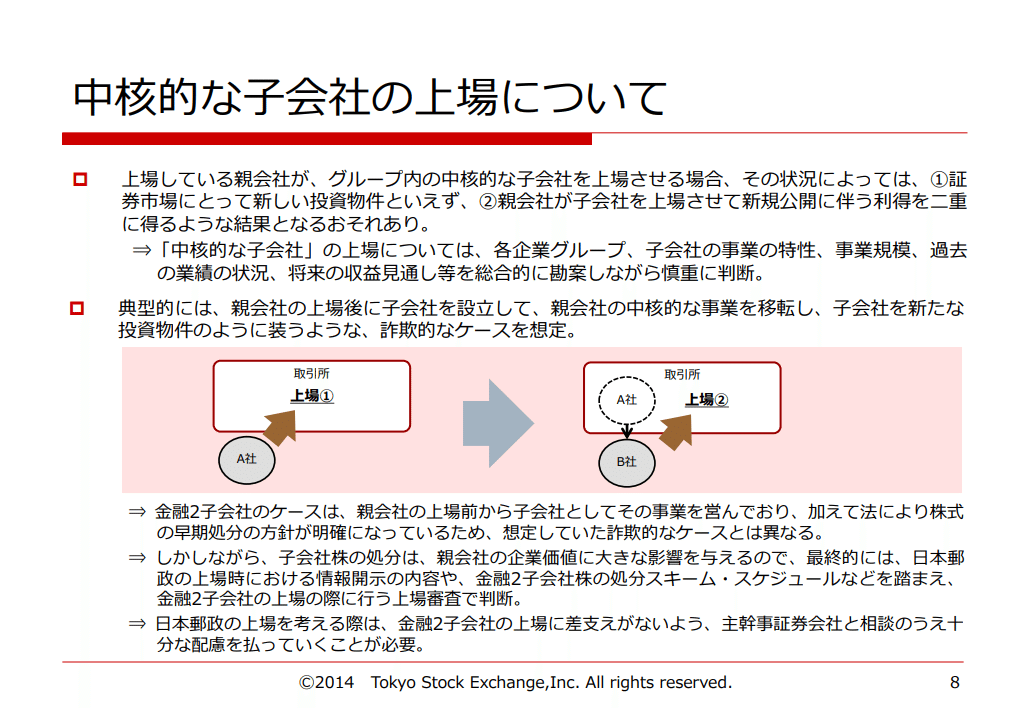

一方、その判断を担う東京証券取引所も、2015年の日本郵政の上場に際しての財務書の会議で、慎重な審査は必要としながらも、親子上場に対しては基本的に認めているのが実情です。(図引用元:東京証券取引所への上場について(平成26年 株式会社東京証券取引所))

筆者の意見

今回のソフトバンクの話に戻ると、諸々の批判的な意見は、私個人的には孫社長の大きなビジョンとその大胆な行動力に対する若干のやっかみが入っているように見えてしまいます。

孫社長がいかに大きな影響力を持つとはいえ、ソフトバンクほどの規模の組織に対して自由に意見を通せるとは到底思えませんし、もしそのような事実が可能になったとしたのなら、それは単純に監査機能の怠慢としか言えません。

実際株主にとっても、ソフトバンク株に対しては高い配当政策(仮にキャピタルゲインがなくても年利約5%が見込めるとのこと。参考記事)が期待できるため、後は投資家の自己責任ではないかと思います。

結論として、その必要性と妥当性が認められる限りに置いては、一般上場企業以上のガバナンスを有効に機能させる前提で、親子上場は一つの有効な資本政策であると私は思います。

ITベンチャーに身を置く立場で言えば、リスクを取り行動を起こす人が夢を見ることができる仕組みが、少しでも多くなればと願うばかりです。そして孫社長には、これまでのように多少の逆風など明るく吹き飛ばしながら、多くの起業家に刺激を与え続けていただけることを願っています。