不妊治療で掛かった費用と医療保険の選び方

私が「そろそろクリニックに通うか!」

と思ったのは2024年の初め頃。

なんだかんだでトータル1年くらい妊娠しやすい日を狙って何日かタイミングを取っていたのに毎月予定通りにやってくるリセット。

なんとなく体外受精まで進むことになるだろうな…という気がしたので医療保険の見直しを始めました。

不妊治療でかかってくる費用💰

2022年4月から不妊治療が保険適用になったとはいえ、

人工授精・・・1クール 15,000円

体外受精・・・1クール 2〜300,000円

がかかります。

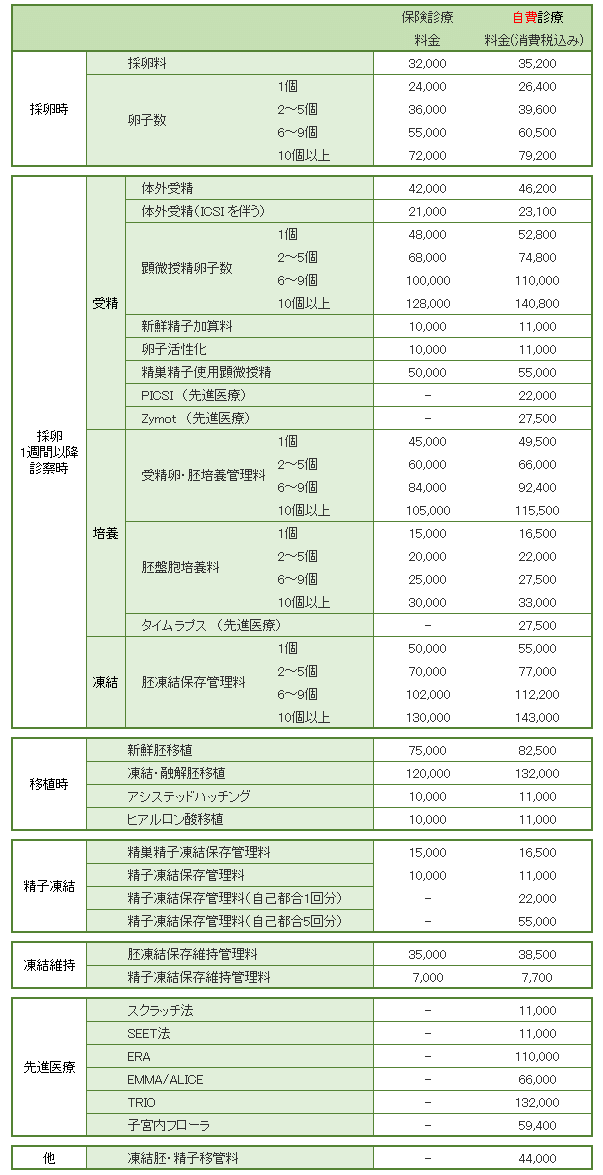

これに合わせて先進医療というオプション(※先進医療特約にて後述してます)や不育症、着床障害、PGT-Aをするという段階に進んだ場合、自費診療になるのでさらに莫大なお金がかかります。

体外受精の移植6回目までは健康保険が適用されますが、それでも30万×6回で多いと180万以上かかってしまいます。

その上6回目以降は保険適用じゃなくなるので1クール100万コースになります。

子供ができた時のためにと思って貯めていた貯金が全て消える勢いでお金が飛んでいくかもしれない。

そのため医療保険は多少保険料が高くても手厚いものに入ろうと思いました。

不妊治療で実際にかかった費用💰

1.タイミング法

2024年4〜6月 タイミング法 計3回分

💰不妊治療費用 【¥40,630】💰

[内訳]

AMH・風疹抗体・TSH検査¥14,300

夫の風疹抗体・感染症検査 ¥9,900

卵管造影¥4,810

その他 内診など¥11,620

タイミング法自体はほとんどお金はかかりません。

クリニックに通い始めてタイミング法、人工授精、どのフェーズからスタートするとなってもまずは様々な検査をすることになると思います。

検査代は全て自費になります。

また、タイミング法は手術扱いにはならないので保険会社からの手術給付金は出ません。

よって全額赤字ですが、平均1ヶ月13,000円くらいなのでそこまで痛手にはなりませんでした。

2.人工授精

2024年7〜9月 人工授精 計3回分

💰不妊治療費用 【¥29,580】💰

[内訳]

人工授精(薬・診察代含む)¥6,530×3回

その他 内診など¥9,990

人工授精、1クール1〜1.5万円程なので意外と安いですよね。

私の場合、処方された薬が少なかったので特に安く済んだと思います。

手術給付金が出たので最終的には黒字になりました。

3.体外受精

2024年10〜12月 体外受精 採卵〜移植

💰不妊治療費用 【¥294,735】💰

[内訳]

採卵日の領収書 ¥29,805

培養結果日の領収書 ¥134,290

胚移植日の領収書 ¥39,240

その他 内診など¥91,400

内)先進医療 合計 ¥88,000

タイムラプス ¥33,000

IMSI ¥11,000

Zymot ¥11,000

SEET法 ¥33,000

体外受精では大きなお金がかかりました。

クリニックに行くたびに大量の薬の処方と血液検査があるのと、先進医療は保険が効かず自費になるのでブーストがかかったようにお金が出ていきます。

また、採卵で取れた卵の数によっても費用が異なります。

保険を選ぶ際に確認すること☑️

①免責期間

医療保険の多くは、責任開始日から保障が開始されます。

責任開始日とは、契約上の保障を開始する日のことです。一般的には、以下の3つのステップが全て完了した日が責任開始日となります。

ステップ1:保険契約の申し込み

ステップ2:告知書の記入または診査

ステップ3:最初の保険料の払い込み

一方で、上記3つの手続きを完了した後も一定の免責期間を設けている保険商品が多くあり、そういった商品では契約(申込書の提出や最初の保険料の払い込み)から責任開始日まで期間が空く場合があります。

多くの保険で数ヶ月単位で免責期間が設定されています。

これは保険会社が自覚症状がある人の加入を避けるためです。

仮に免責期間がない場合、「体調が悪いなぁ!まだ病院に行ってないけどネットで症状を調べてみたところ、これは絶対に手術が必要な病気だ!」と自覚症状がある人が保険に加入し、次の日に病院へ行き、すぐに手術をして手術給付金を受け取ることができてしまいます。

多くの保険で免責期間が設定されていますが、手術給付金の免責期間が3ヶ月であっても不妊治療クリニックに行く前に加入して、タイミング法を3回おこなったら3ヶ月経つので人工授精を始めるタイミングで免責期間が終了し、手術給付金を受け取ることができます。

極端に免責期間が長くない場合、そこまで気にすることはないと思います。

②同一手術をする場合に日数の制限があるか

まず同一手術を受けた場合に一定期間内は再度手術給付金が出ない保険も多いです。

同一手術での手術給付金が出るか(出るなら何日以降という制限があるか)どうかを確認することをおすすめします。

(例)人工授精を6/1と7/15と9/1の3回おこなった

保険A…全て手術給付金がおりる。手術給付金×3回分。

保険B…7/15と9/1は60日以上空いてないので6/1と9/1の分だけ手術給付金が出る。手術給付金×2回分。

保険によって上記のような違いが出る可能性があります。

③過去の病歴を洗い出しておく&何年前まで告知義務があるか確認しておく

多くの保険は加入前に持病や5年前までの病歴や通院歴を聞かれます。

私が加入している保険も加入前に聞かれました。

例えば肌が荒れて皮膚科に通った、花粉症で耳鼻科に定期的に通ってる等は特に問題ありません。

見逃しがちなのが鬱病になってメンタルクリニックに通ったことがある、中絶したことがあるなど。

おそらく加入の際に今まで〜現在の病歴を聞かれます。

告知必要項目に含まれてないものであれば告知することが強制でないかもしれないですが告知漏れや告知必須項目を隠して保険に加入した場合、告知義務違反となり保険契約の解除となります。

その場合、手術給付金や保険金が貰えないのはもちろん、それまでに支払った保険料も戻ってきません。

バレないだろう!!!と思っても保険会社にバレる原因はいくつかあって

❶ 医療機関のカルテを確認する

❷ 健康保険証の利用履歴を確認する

❸ 健康診断の結果を確認する

など、、、

バレた場合のリスクも大きいので病歴を隠すことは絶対にやめましょう。

医療保険でつけるべきオプション

先進医療特約

先進医療特約は体外受精に進んだ際に超超超〜お世話になります。

体外受精に進むと、簡単に言えば「保険適用にならない自費のオプション(大体数万円〜)があるけど追加する?これつけると妊娠の確率少し上がるけどどうする?」という課金システムが出てきます。

もちろん少しでも確率上がるなら付けたいけど高い……そんなときに先進医療特約をつけておくと先進医療でかかった費用の同額orそれ以上に返ってくるというものです。

しかも!!!!!ほとんどの保険が月額保険料に100円や数百円プラスするだけでつけれるというコスパ最高のオプションです。

人工授精で授かった人はこれで得はしないですが、万が一体外受精に進んだ時のことを考えるとコスパの良いオプションなのでどこの保険に加入するにしてもつけることをお勧めします。

🚨🚨🚨注意🚨🚨🚨

私は不妊治療や保険の専門家ではありません。

私の実体験をもとに、私が調べた上で、私の個人的意見をまとめた記事になります。

客観的に見て間違った意見の可能性もございますし、人によって意見は異なると思いますので、どうかこの記事だけを参考にするのではなくご自身でリサーチをした上で、この記事を一参考程度にしていただければと思います。

次回予告

次回の記事では、実際に保険会社から振り込まれた手術給付金、私が加入している保険の名前、月々の保険料を記載します。

保険会社名や詳細は有料にする予定ですが、記事の大部分を無料公開にする予定です。

また不妊治療をしている方からよく聞く保険会社もいくつかピックアップできればと思います。

長文&駄文ですが読んでくださりありがとうございました!!!

「参考になったよ!」という方はイイネ♡または、リツイートや共有していただけると嬉しいです🙇♀️

質問があればコメントやDMいただけたら、私で分かることであればお答えします。

※「○○の持病があるけど入れる保険知ってますか?」などは分かりません。保険会社にお尋ねください。