[2月17日]インフレ根強く。相場急ブレーキ

こんにちは!出張などが重なり仕事が忙しいのに加え、最近風邪が中々治らず体調が芳しくない日々が続いており久しぶりの投稿になります。

今週は消費者物価指数や米国小売売上高、生産者物価指数(PPI)など多くの重要指標がありました。基本的にはどれも予想より強いという結果になり、インフレはトレンドとしては緩和してるものの、インフレ率の十分な低下には道のりが長いことを指し示す内容となりました。それを受けて、相場は週後半で2日連続で下落。23年調子良く上がってきた相場に急ブレーキがかかる内容となりました。

↓動画でも相場解説してます。YouTube登録していただけると嬉しいです↓

当Noteでは株式や債券などの様々な金融商品の紹介、解説を行っておりますが、これらの投資は元本を保証するものではございません。投資にあたってはそれぞれの金融商品における元本割れなどのリスクを十分に理解いただいた上で、自己責任にて投資を行ってください。当Noteでは可能な限り正確な情報を掲載するよう努めておりますが、情報が誤っている・情報が古くなっている可能性がございます。当チャネルに掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

1週間としては横ばい

最後の2日で連続して下落したため、後味の悪い週となりましたが、1週間としてはダウ、S&Pは微減、ナスダックは微増という結果になりました。経済指標が思ったより強く、金利上昇のプレッシャーがあったにもかかわらずこの程度で済んだのであれば底堅いという印象です。YTDで見ればS&Pが+6.2%、ナスダックが+12.6%と非常に好調です。

消費者物価指数

今週は14日に消費者物価指数が発表されました。過去の消費者物価指数に若干修正があったため、YoYでは予想より上振れしたものの、MoMでは予想通りという結果になりました。総合で+0.5%、コアで+0.4%というとそれなりに強い数字ではありますが、1月はインフレの再燃が懸念されただけに、想像より酷い数字ではなかったと個人的には考えてます。詳細は解説動画をご覧ください。

米国小売売上(1月)

1月の米国小売売上高は、予想+1.8%に対し+3.0%と非常に強い経済を指し示すものでした。基本的に、インフレ退治において若干の景気減速・後退をFRBもマーケットも期待している中で、この数字はインフレが根強いことを裏付けるには十分な結果となりました。しかし、今年は例年に比べ暖かかったことと、1月から社会保障の金額が増額、ホリデーの売れ残り商品の割引などで一時的に強かったのではないかという指摘もあります。2月は例年通り、寒い月となってますので2月の小売売上高がどうなるか注目です。

生産者物価指数(1月)

消費者物価指数に加え、仕入れ価格である生産者物価指数も先月比で+0.7%と少し強めの数字になりました。予想が+0.4%でしたので、こちらも思ったより強く市場を驚かせる数字となりました。コアCPIも+0.5%と予想+0.3%に対して少し強めです。ただ、こちらも消費者物価指数と同様に下がり続けてきた原油などが多少反発しているともみて取れるので、継続的に上がっていくかどうか引き続き注目です。

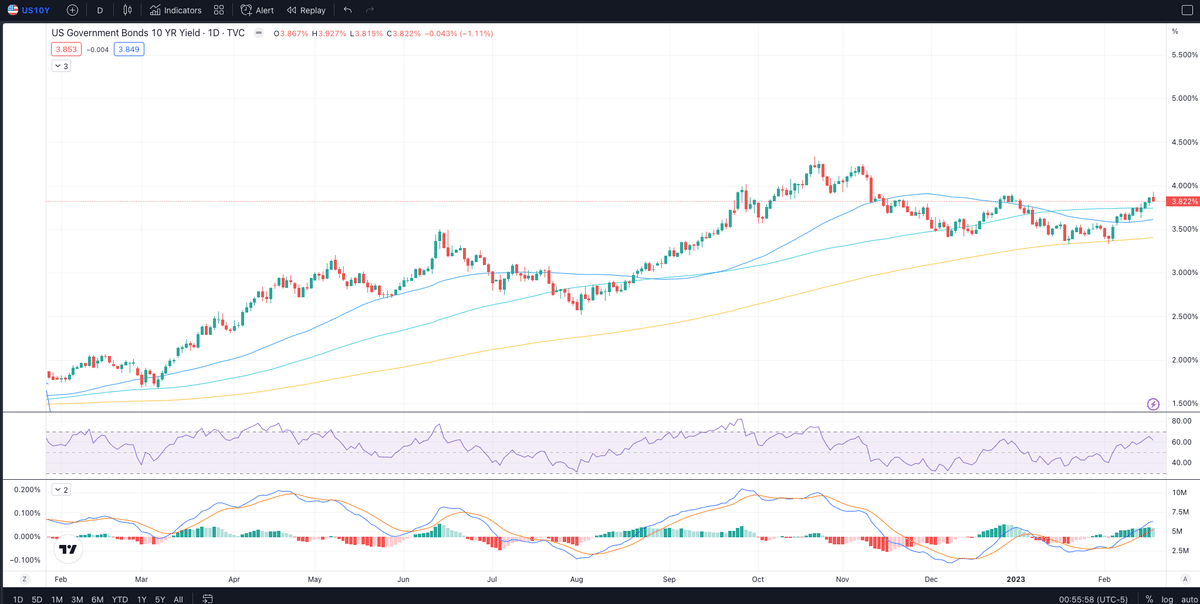

金利上昇

これらの指標を受けて金利が上昇してます。先月まで利上げは3月の1回(500bps)という織り込みでしたが、今週の経済指標の結果を受けて利上げは6月まであと3回(550bps)まで織り込みが進んでます。

同時に10年金利も3.8%近くまで上昇しています。ここから先、さらに上がっていくかどうかは分かりませんが、インフレが思ったより根強いとなれば上がっていきますし、予想通り徐々に減速してくるのであれば上昇幅は限定的になるでしょう。

所感・今後の見通し

来週は水曜日にFOMCの議事録、金曜日に米国個人支出(PCE)があります。この指標によっても、金利や株価が動くことはあると思いますが、大きな動きは次の3月上旬の雇用統計などになるのではないかなと考えてます。

相場は底堅く

また後日にノートに書きますが、Q4の決算は基本的に芳しくないシーズンを迎えてます。また、それにともない23年のEPSの予測も下落してます。ですが、24年のEPSの予想は堅調に推移してます。景気の予想的には23年の前半までは悪化する見込みですが、後半から徐々に回復していく予想になってます。相場は半年後や1年後を織り込んでいきますので、1年後のEPSが回復していく予想であれば、今までに比べ売れられにくい状況にはなってきます。今後のインフレ・金利次第ではありますが、インフレ緩和傾向が引き続きみられるのであれば積み立てていくには良い時期かと考えてます。

2月のインフレは引き続き緩和傾向か?

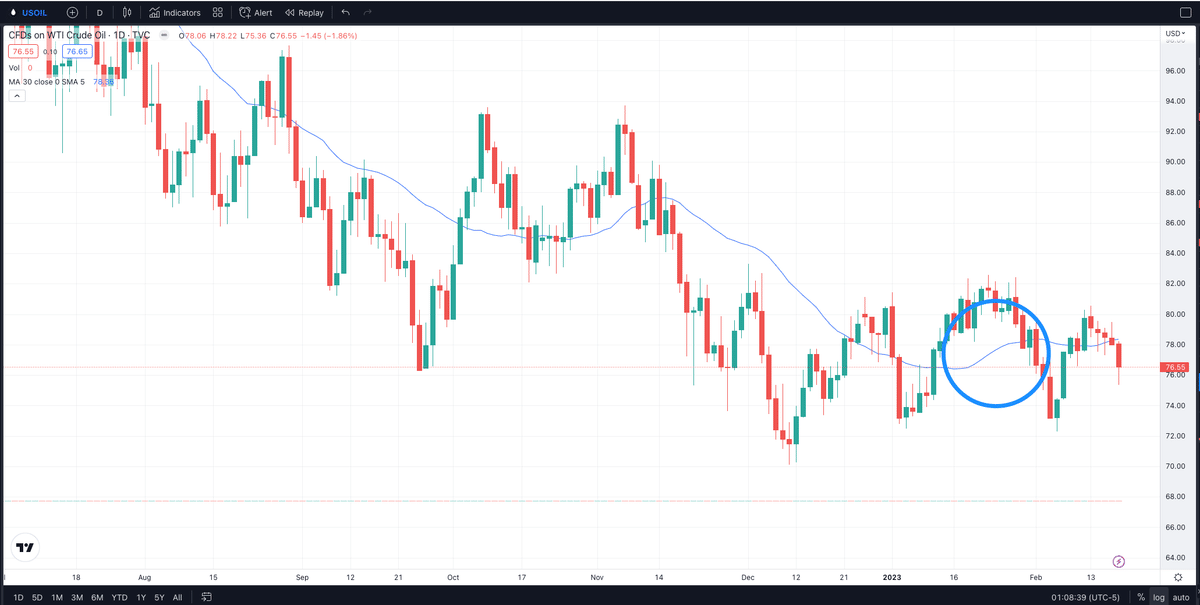

1月のインフレがやや高めに出たのは、大きく下げてきた原油価格が1月に少し反発したというのも原因の一つです(下記図、30日平均戦)。2月に入り、原油価格は下落はしてないものの1月に比べ上昇もしてません。ここから予想するに3月の消費者物価指数はマイナスは期待できませんが、1月のように強いものにはならないのかなと考えます。あとは、中古車と帰属家賃次第になるかなと思います。中古車が思わぬ反発をすると、コアCPIは高く出てしまうのでそれだけが心配です。 帰属家賃は継続的に下落することを期待したいです。

積立はQQQへ

基本的に積み立てるのは、今までの債券は売らずにQQQに積み立てるで問題ないと考えてます。金利が低下傾向になるまで債券もQQQもリターンは期待できないかもしれませんが、長期的にインフレ緩和・金利低下になれば24年末までには良いリターンになってると期待したいです。

明日以降も決算の情報など更新していきますのでこのノートともに、やすチャンネルの方もよろしくお願いします。

いいなと思ったら応援しよう!