決算書以外に財務コンサルや銀行員が見ている法人事業概況説明書とは

中小企業診断士の山田盛史です。中小企業の経営者の皆さん、法人事業概況説明書という書類を重要視していますか。決算書と言えば、損益計算書と貸借対照表が真っ先に思い浮かぶと思います。また、各勘定科目の内容が書かれた勘定科目明細も含めて、これらの書類は企業の財務状態を表す書類として最重要であることは間違いありません。

これらの財務諸表以外で、結構重要なことが書かれているが、あまり名前を聞かない書類で法人事業概況説明書という書類があります。

今回は、そんな法人事業概況説明書について解説します。

法人事業概況説明書とは

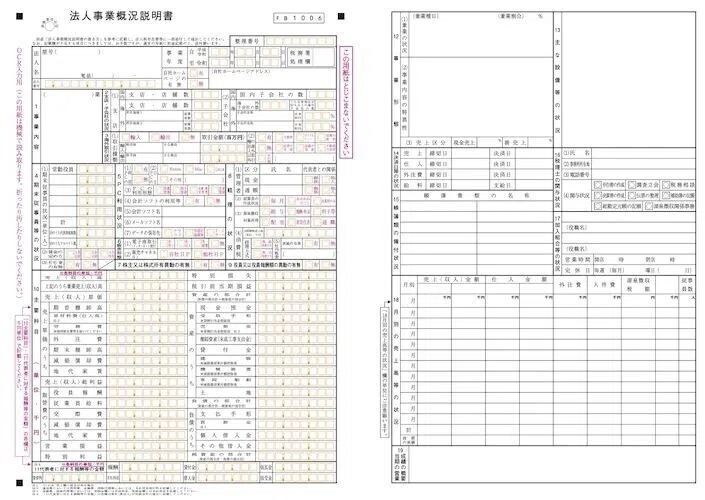

法人事業概況説明書と聞いて、どんな書類かすぐに思い浮かぶ方は少ないと思います。ただ、書類を見ると「見たことある」と感じられると思います。法人事業概況説明書とは通称「概要書」といい、次のような書類です。

概要書は決算書作成や税務署への申告の際に作成する書類です。税務署が法人の業務・業況などを毎年把握するために作成と提出を求めている書類です。

決算書一式のファイルの中で、最後に添付されていることが多いです。

概要書は、名前の通り法人の事業概要を記載する書類です。事業内容や支店数、期末従業員数、月別の売上高などを記載します。

財務諸表では伝わらない事業の状況を把握できる

財務諸表は数字だけの情報です。また数字は1年間の事業実績の結果を示したものです。重要な情報ですが、もちろんそれだけでは具体的な事業の状況を把握するのに十分とはいえません。その不十分な部分を一部補ってくれるのが概要書です。

当然、概要書があれば詳細な事業実態をすべて把握できるというものではありませんが、概要をつかむには有用な書類です。具体的にどのような情報が有用なのか説明します。

支店数や従業員数の推移から分かること

例えば、支店数や従業員数です。概要書から支店数や従業員数の情報が入手できるため、財務諸表の数値と支店数や従業員数の推移を見れば、費用の増減の理由が大体わかります。

仮に人件費が前期より増えているとして、従業員数も増えているなら人員の増加によるものだと考えられます。しかし、従業員数が変わっていない、とか逆に減っているとしたら、従業員1人あたりの支給額が増えたということになります。そうなると、給与水準を上げたとか、残業が増えたとか、そのような理由によるものだという仮説が立ちます。

また、生産性の推移を把握することもできます。生産性とは、投入量に対する産出量の割合を指します。労働生産性といえば、従業員1名あたり(労働時間あたり)が生み出す成果(付加価値)となります。

売上高や利益を従業員数で割ると一人あたりの売上高や一人あたりの利益を出すことができます。これを3期間などで比較すること、おおよその生産性の推移を把握することができます。

損益計算書の情報のみでは、売上高や利益の絶対額が増えているとか減っているなどの情報や、利益率の増減などは把握できます。いわゆる収益性は把握できるのですが、生産性は把握できません。損益計算書の情報に従業員数という情報がプラスされることで生産性の観点からも企業の状況を分析することができるようになるのです。

月別売上高の推移から分かること

そして、もう1つ事業実態を把握するために有用な情報があります。それは月別売上高や仕入金額、外注費などの推移です。概要書の2枚目には月別の売上高等の状況を記載する項目があります。これを見れば月別の収支状況がわかります。

例えば、月別の売上高の推移を過去3期分など見るとします。すると繁忙期や閑散期が把握できます。いわゆる季節変動が分かるのです。年商12億円の企業が、毎月1億円の売上高をコンスタントにあげている訳ではありません。売上高が高くなる繁忙期には大きな売上高を上げ、売上高の低くなる閑散期には売上高が低下するものです。この季節変動を把握することで事業の流れや特性を把握できます。注意すべきは、必ず数年間の推移やトレンドを見ることが重要です。

例えば、2019年10月に消費税率が8%から10%に上がりました。このような状況では、消費税増税前は駆け込み需要で売上高が増え、増税後は売上高が減少する傾向があります。BtoC業態では特に顕著です。

このようなケースでは、季節変動は消費税の増税という一時的な外部要因によるものなので、通常の事業の特性やサイクルとは関係ないものです。単年度しか見ていないと、こういった一時的な要因なのかどうかが判断できませんので、3年度くらいさかのぼって傾向を見る必要があります。

また、月の仕入高や外注費の推移が分かると、資金需要も把握できます。例えば、毎期3月に仕入高や外注費が多く発生しているとすれば、その後に支払いがあるので4月や5月に運転資金が通常月より多めに必要になることが想定できます。前金で支払っている場合は2月、3月になるでしょう。このように季節変動を把握することで事業特性や運転資金の資金需要を把握できます。銀行員はこのようにして運転資金の資金需要を類推しているのです。

概要書には当期の事業に関する説明欄もある

概要書の2枚目には今期の決算について説明する欄が設けられています。

この概況書の説明欄で「なぜ売り上げが増加したのか」「なぜ利益が下がったのか」などをわかりやすく説明することで、銀行などの利害関係者に対して事業の状況を説明することができます。

例えば、赤字の場合でも、「今期は機械など高額な資産を中古で購入をしたため将来的には生産性が向上し利益が見込める」などと説明することができます。

そうすることで、今期が赤字である理由をしっかりと示し、将来的な利益が見込めるかどうかを銀行に説明することができます。

この欄は税理士の先生に記載して頂くと良いのですが、記入されていることは稀でほとんどの中小企業ではブランクになっています。

このような項目も活用することで企業の事業状況を対外的に分かりやすく示すことができるようになります。

最後まで読んで頂きありがとうございました。

——————————————————-

▼経営者の想いに寄り添った伴走型支援

当社は複雑化する経営課題を解消するための対策について経営者の想いに寄り添い、

経営者の傍らで一緒に考え、そして励まし成長し合いながら共に走り続ける

中小企業経営者の良き伴走者となります。

中小企業に即した現実的な経営支援を行っております。

こちらからお気軽にご相談ください。

ウィルリンクス中小企業診断士事務所

(経済産業省認定 経営革新等支援機関)