米国債は買うべきなのか?

コロナ以降の、世界各国の金融金融緩和により、世界一安全な資産と言われている、米国債が4%後半で、税引き後でも4%という年利回りを叩きだしています。

証券会社の営業マンや、資産運用系YouTuberも米国債を買え!と言っていましたし、株も高い、GOLDも高い、債券利回りは低い(債券価格が下落しているということ)激安で売られている米国債で、しかも利息ももらえるとあるならば、暴落に怯えながら株の高値追いをするよりも、ほぼ確実に年間4%を手に入れられるという絶好のチャンスです。

今回も、理解が深まりやすいように脱線要素多めで解説していきたいと思います。暇な時間を、知識の幅を広げる為に使っていただけたら幸いです。

※税の部分や、USDの取得タイミングによって、厳密には細かい部分で異なってくる場合がありますので、大枠としてとらえて頂けたら幸いです。

米国債の仕組みとか簡単な解説

米国債について、知識が全く無い方用に簡単に説明すると、米国が発行する債券で、要はアメリカにお金を貸すということです。

債券の新規発行時には、予め利息が決められていますが、こちらは途中売却することが出来る仕組みになっていて、新規発行債券の利回りが旧発行債券よりも高いと途中売却されるので、より安く購入することで、投資金額に対して利回りが上がるという仕組みです。

SBI証券でも取り扱いがありますので、誰でもすぐに購入することが可能です。

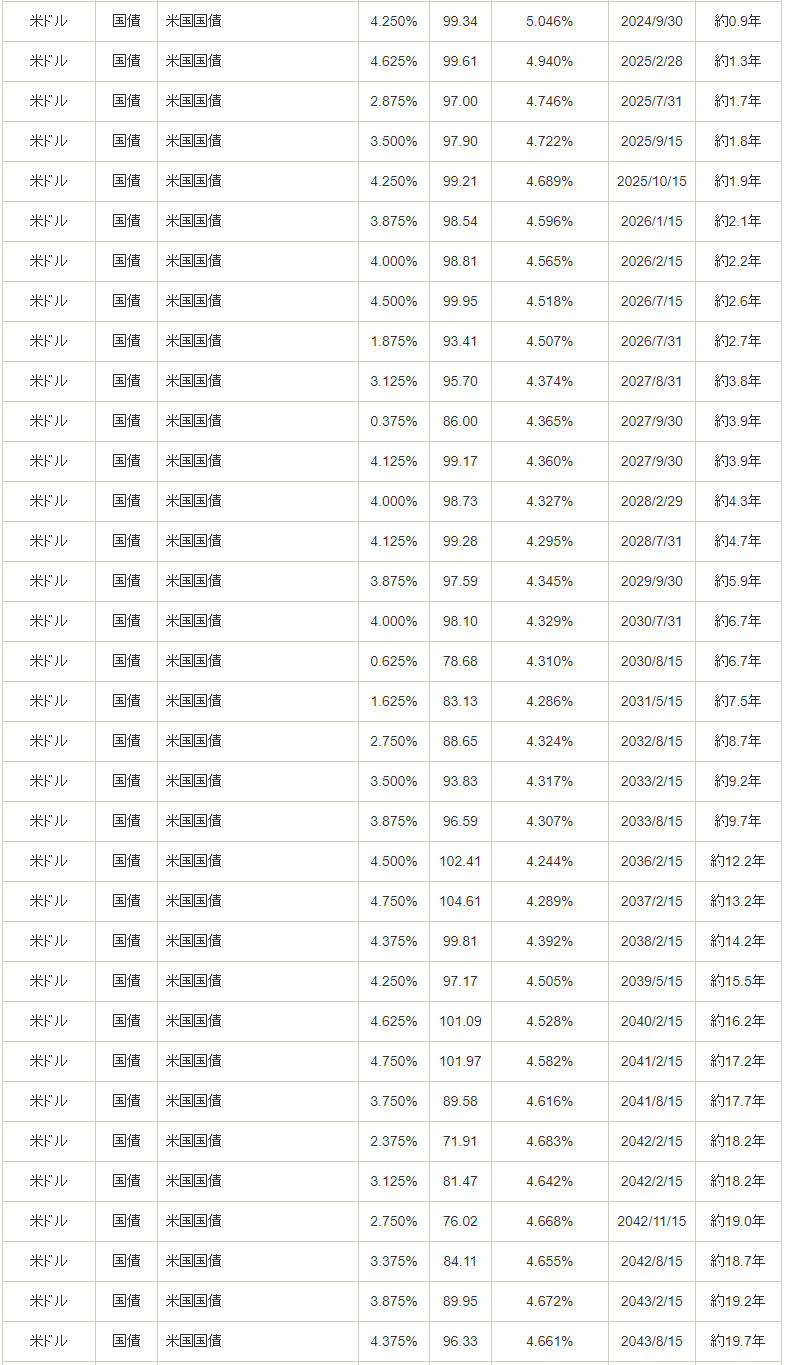

購入時100USDで購入して、毎年4%の4USDの利息を得られる米国債は

年間利回り4%ですが、

これを90USDで購入出来た場合、4USDの利息は変わりませんので、利回りでいうと4.44%となります。

これを70USDで購入できた場合、4USDの利息は変わりませんので、利回りは5.71%となります。

つまり、10000USD持っていた場合、

@100USDであれば100口しか購入できないので、年間利息は400USDとなり利回り4%となりますが、

@70USDで購入できた場合、142口購入できるので、142×4USD=468USDの利息が手に入りますので、利回りは5.68%となります。

(※端数の都合上10000USDを使いきれない)

ちなみに、これは年利回りですので、1年物であれば4%もらって終わりですが、10年物であれば、10年間毎年4%もらえます。

もちろん、額面100USDの物ですので、90USDや70USDで購入しても満期になれば100USDで償還されますので、USD建てで見れば事実上の元本保証と言えるでしょう。(米国が破綻さえしなければ・・・)

利回りという概念は、不動産投資を行っている方には、理解が早いかと思います。

米国債の場合、USD建てで購入することになるので、日本人が購入する場合は、USDJPYの為替の変動リスクを背負うことになります。

2023.11.21時点で、USDJPYは昨年つけた152.00を上抜けることが出来なく、ダブルトップのような形を付けて、円高に向けて絶賛下落開始のようにも見えます。

コロナ以降、最高に円安が進んでいますので、状況的には今一番安い通貨で、一番高いものを買うようなものです。

過去のバブルに置き換えると、1.5万円で売られていたエアーマックスを30万円で買うような物です・・・

とは言え、年間4%という利回りは、長期になればなるほど、この為替の変動リスクを吸収するものです。

エアーマックスは、市場価格は上がっていたので、転売によるキャピタルゲインは期待できたかもしれませんが、所有していても、ドヤッ!と他人と差をつけられる承認欲求は満たされるかもしれませんが、金銭的なインカムはありませんので、ブームが過ぎ去って値崩れすれば、単純に最後の出口に使われた人です。

科学繊維で作られた物は、経年変化というエイジングには耐えられず、いずれ経年劣化によりゴミになるでしょう。

まさに、裸の王様です。

なんて馬鹿な物を馬鹿な値段で買ったのだろうと思わない為に、好きだから~と、恐らくサンクコストバイアスを正当化する為に様々な言い訳をするはずです。

話脱線しました。

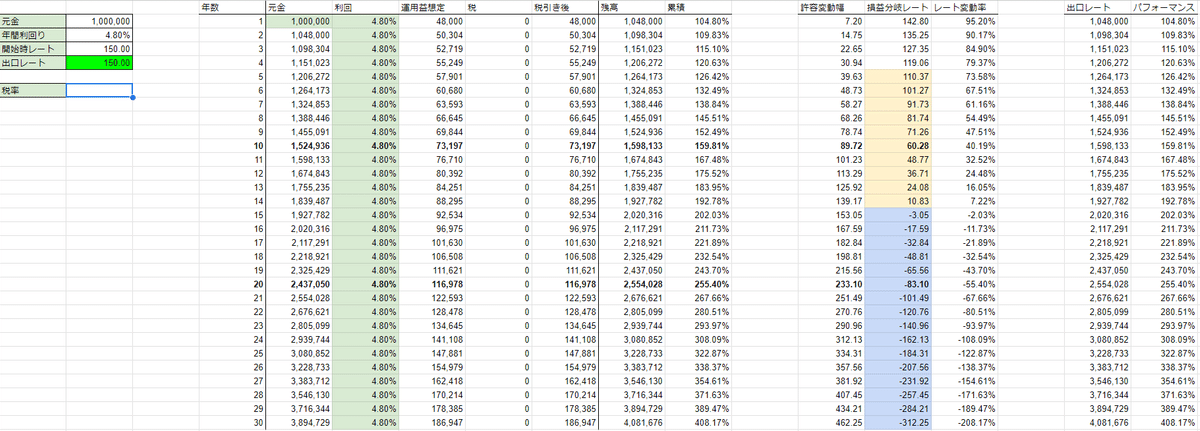

以下で、米国債購入シュミレーションを作ってみましたが、USDJPY天井の150.00で4.8%の米国債を購入した場合、時間が経つにつれて、為替変動の許容レートが下がっていきます。

10年もあれば、50%の円高、つまり150.00⇒75円になっても、初期投資金額の100万円のままで元本割れしません。

20年もあれば、為替レートが150.00ならば、ほぼ倍になりますので、150.00⇒10円になっても、元本割れしません。

投資には必ず出口想定が必要だと思いますが、悪い方の出口は予め計算出来ます。(最悪の場合、米国が破綻して全損ですが。)

逆に、為替レートがUSDJPY150.00 ⇒ 200.00となるならば、二階建てで爆益です。

ゼロクーポン債(ストリップス債)で、毎年の利払いが無い分、複利で再投資を行いますが満期時に20.315%の税金がかかります。

短期米国債を実際に買ってみた

米国債について、色々と解説してみたものの、自身の米国債についての知識は、詳しく調べだしてからわずか1年くらいです。

厳密には2-3年・・・

存在は昔から知ってはいましたし、ソフトバンクやSBI債などは購入から満期まで一通り経験したことがあるので、債券投資に関しては多分10年くらい前から触れています。

が、債券トレーダーって、トレーダーとして最上級とか言われているし、そんな人たちが触っているやつ怖いし、利回り4%は美味しいかもだけど、逆に言えばリターン限定的でしょ・・・

株やBTCなら4%なんて数日だし・・・

と、色々とやらない理由を挙げればキリが無いですが、たまたまコロナ相場で米国株で儲かったUSD現物の端数が口座にあったので、長期から短期までの米国債を購入してみました。

やらないで批判するよりも、少額でも良いからやってみてから意見したいと思います。

別に、お金が無くてもパーセンテージのゲームに参加することは出来ます。違いは、そのリターンの額面の違いだけです。

資金が無いからやらないとか言ってたくせに、いきなり大金を手に入れて、いきなりフルパワーでやったら、恐らく金額の変動にメンタルが耐えられないはずです。

100万円の5%は、5万円ですが、1,000万円の5%は50万円です。

月給、もしくは月給以上の50万円が、ある日突然マイナスに振れたら、確実に動揺するはずです。

コロナショックの時のように、株価24,000円から16,000円・・・33%の下落にメンタル耐えれますか?

1,000万円がマイナス330万円となり、ついこの前まで1,000万円だった退職金が670万円になるようなものです。

もしこのまま半分とかになる前に売ってしまえ!

・・・負け確定の瞬間です。

どうせどこかで買いなおしても、戻り売りの二発目の下げで、往復ビンタ食らうはずです。

(よほど変な銘柄じゃないなら、現物ならガチホしてれば良いんだよ。)

なけなしの退職金を溶かす人の原理がわかりましたでしょうか。

40年間真面目に働いて来た人が、金融商品でもうまくいくとは限りません。

対戦相手は、資金の奪い合いで生き残ってきた、百戦錬磨の金融のプロです。負けた人は、すでに市場から居なくなっているはずです。

またまた、少し脱線しました。

結論から言うと、大きなお金で、4%くらいのものを10~20年スパンの長期の物を買うなら良いかもだけど、1年や2年の短期の物だと為替変動の影響を大きく受ける。むしろ為替リスクの方が大きくて、年利4%なんてそのリスクを補完出来ない。

また、税制の面で考えると、USDを保有したままで円高時に仕込んで、円安状態でUSD建てで満期償還を迎えると、一時的ではありますが、債券部分の利益と為替差益部分が円建てで計算されるので、無駄に税コストが発生するイメージがありました。

ですので、

円安状態で仕込むなら、保有しているUSDで仕込む。

円高状態で仕込むなら、保有しているJPYで仕込む。

が良いかもしれません。

もちろん10-20年の長期債の場合、最後は円建て償還となるでしょうから、そんなことは気にならないかもしれませんが、予め覚えておくとよいと思います。

最後までUSDで保有される方は、恐らく米国に移住されている方でしょうか。

と、↑の後半で色々と説明しましたが、何言ってるか良くわかんねーよ。と自分でも思いますので、

実験的に購入していた、1年償還の短期債の購入から償還について解説します。

【購入時】

2023.11.15満期の短期債を3回に分けて、計9単位購入しています。

【満期償還時】

恐らく、上記の証券会社の通知書を見ても、意味不明だと思いますので、エクセルで計算しなおしてみました。

合計900USD分の短期債を購入したわけですが、厳密には866.31USDで購入して900USDで2023.11.15に返してもらうという商品です。

USD建てであれば利益は33.69USDですので、USD利回りは3.88%といったところでしょうか。

ここで、JPY建て利回りを計算してみることにします。

買い付け時の為替レートを参考にすると、

116.076円が総コスト

満期時の為替レートを考慮すると、

税引き前が、134.694円

今回の利益が18,618円でしたので、20.315の税金合計3,781円を引かれて14,837円が純利益。

14,837÷116,076=12.78%の税引き後利益となりました。

正直なところ、債券利回りの恩恵よりも、USDJPYの為替レートで含み益になっているだけです。

USD建て償還しているので、JPY建ての数字は幻想で、単純に33.69USD増えただけですので、今JPYにしなければ、このまま円高になればJPY建ての12.78%は幻です。

さて、ここからが問題なのです。

保有中の米国債は以下の通りです。

今回満期になったものは、一番下の2023/11/15満期900の物で、他は実験的に購入してみたものです。

2048年なんて25年後・・・遠すぎて生きているかわかりません。

31.72USD投資して、25年後に100USDで返ってくるわけですが、この時のUSDJPYレートはどうなっているでしょうか。

というか、米国は今のまま最強の地位を継続しているでしょうか。

正直、25年後の100USDよりも、今使える31.72USDの方が価値があると思います。

外貨建債券:168,564円

預り金(円):

預り金(米ドル):34円

SBIハイブリッド預金:50,015円

合計::218,613円

※米国株爆益で申し訳御座いませんw

外貨建債券:38,271円

預り金(円):

預り金(米ドル):136,285円

SBIハイブリッド預金:50,015円

合計::224,571円

※米国株爆益で申し訳御座いませんw

外貨建債券:38,271円

預り金(円):-3,781円

預り金(米ドル):136,285円

SBIハイブリッド預金:50,015円

合計::220,790円

外貨建債券:37,422円

預り金(円):

預り金(米ドル):133,900円

SBIハイブリッド預金:46,234円

合計::217,556円

※米国株爆益で申し訳御座いませんw

お気づきでしょうか??

えええ???

満期迎えた後の税引き後から減ってね??

これは、現時点でUSDJPYレートが償還時151.00 ⇒ 147.30ほどに円高に振れている為、単純に為替レートの含み益が減った影響は大きいですが、

それよりも大問題は、米国債が満期を迎えた段階で、33.69の利息を受け取る代わりに、151.00の評価で3,781円をJPYで税金を引かれていることです。

利息の受け取りと共に、3,781円分のUSDをJPYに変えていれば別に問題は無かったわけですが、円安時にUSD建てで満期償還となり、その後円高に振れるとこのような事態を招きます。

ちなみに、33.69USDは151.00で計算すると5,087円です。

このまま、120円とか円高に振れていけばこの税コストはドンドン膨らむはず・・・

とは言え、満期時の18,618円(税引き後14,837円)はどこ行った???となりますよね?

答えは、そのまま保有している900USD相当の中に含み益として、今もまだ変動リスクに晒されています。

厳密には最終的にUSD⇒JPYにしたときに、為替差益が出ていれば、総合課税の雑所得の申告となると思いますので、分離課税の2割を払っておいた方が有利になるケースの方が多いと思います。

今回は、タイミングが最高に悪かったのが一番の問題だとは思いますが、USD口座に半端にJPYを入れておくと、こっそりと税徴収に使われてしまうので、想定外の支出感が半端なくなります。

もちろん、10年や20年スパンであれば、マイナス割れすることは無いと思いますが、金額が大きくなればなるほど、パーセンテージのゲームは影響が大きくなるので、予めUSDとJPYの資金管理をしっかりしておくことをおススメします。

正直、この口座のUSD建て商品は米国株も含めて利益のみ再投資を繰り返しており、もともと無かったものなので、実験的に使っているものなので、最悪無くなっても良いわけですが、50,000円ほどのJPYは話が違う。

実際にこういう税の徴収をされるだけでもわりと想定外の損した気分になります。

とは言え、そもそも現時点でも円安の影響でJPY建てでも余裕でプラスになっていると思いますので、別にまだまだ含み益たっぷりな訳ですが、最高評価益を見てしまった人間は、もう一度あの利益を見るまではホールドする!と、根拠の無い理由で、ガチホし続けて爆損する生き物です。

2017年BTCでもやりましたし、為替でも日常茶飯事です。

人間は人間の本能に逆らうことは不可能なので、一定のルールを作って、当初の作戦通り、機械的に遂行できなくては、資産運用は恐らくできません。

為替は、投機でギャンブルだから悪で、株や不動産、ドルコストの株式は資産運用だから投資だから正義だと??

この2つは、時間軸やレバレッジの有無の問題の差だけであって、どちらも大差ありません。

みんながやっている!国が勧めている!投資だから!

の思考停止のドルコストはもしかしたら一番危ない。

金融商品、特にUSD建て商品は、価格変動と、為替の変動という2階建てのリスクがあります。

良い場合と悪い場合の出口想定を必ず想定しておきましょう。

実際の自分の資産を動かす場合は、予めこういったことも想定しておきましょう。