奨学金制度、国の教育ローン!

みなさん、こんにちは。

前回、産休、育休について投稿させて頂きましたが、

子育ての中でも特に大きな支出となるのはやはり教育資金です。

子供の将来のことを考えると、

金銭面で子供に苦労を掛けたくないと思うのは当然の親心だと思います。

ただ、そうはいっても、大学卒業までに掛かる教育資金は莫大な金額となります。

日本政策金融公庫のホームページに記載されている教育費用によると、

全て公立の場合で830万円、全て私立の場合には、2,300万円もの費用が掛かります。

これらを全て自己資金で賄えれば良いですが、

個別事情によっては、なかなかそうもいかないときがあります。

今回の投稿では、

国の教育ローン制度や奨学金制度についてまとめてみたいと思います。

■国の教育ローン

◇日本政策金融公庫 (借主は保護者)

・一括受け取り

・融資限度額:1人につき上限350万円

(特定の資金利用の場合上限450万円)

・利用対象者(子供1人):世帯年収(所得) 790万円(600万円)以内

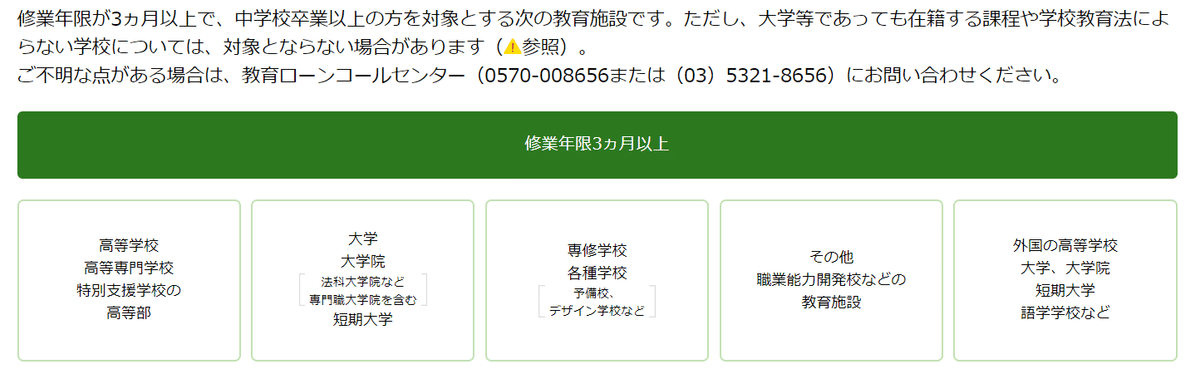

・融資の対象となる学校

・資金の主な使いみち

・日本学生支援機構の奨学金との併用もOK

■日本学生支援機構による奨学金制度(借主は学生本人)

・給付要件に学力基準と家計基準あり。

・毎月定額受け取り

◇給付奨学金(返済不要)

・給付限度額 66,000円程度

・貸与型と併せて利用可能

◇貸与奨学金(返済必要)

・第一種・第二種併用貸与可能

・奨学金の返還は貸与終了の翌月から数えて7か月目に口座振替により

スタート

◇第一種奨学金(無利子で借りる)

・給付限度額 月額6万円程度

◇第二種奨学金(有利子で借りる)

・給付限度額 月額12万円程度

概要をまとめると上記のようになります。

国の教育ローン、奨学金制度ともに、リンクを貼っておりますので、

適宜詳細を確認してみてください。

ここでは、ポイントだけピックアップしていきます。

まず一番のポイントとなるのが、

一体いくら必要になるのかをきちんと見積もることだと思います。

進学予定の学費に対して、いくらお金が足りないのかを試算してみましょう。

その上で、お金を調達後のご家庭のキャッシュフローを返済終了まで見ておくと、お金を借りることで貯蓄額にどのくらい影響が出るかを確認することができます。

次に誰が準備するかです。(親、本人、もしくは二人で準備)

上述で、家庭のキャッシュフローに影響がないようでしたら、親が準備すれば良いと思います。

もし、全額を親が用立てると、親の老後資金に影響が出てしまうような場合には、いくらかを本人に負担してもらうのが良いでしょう。

どうしても、親が借りることが難しく、本人が全て調達しなければならない場合には、将来返済する子供の負担が大きくなるため、それなりの覚悟が必要です。(社会人1年目から借金を負うことになるので。)

出来れば、そうならないためにも、

早いうちから教育資金の準備はしておきたいところです。

今は、NISAなどの制度も充実してきていますので、ぜひ活用してください。

今回もありがとうございました。